Tras la privatización total de los activos de YPF, las decisiones de inversión y el destino de la producción de gas y petróleo quedaron libradxs a una lógica mercantil de rápida monetización de las reservas por parte de los actores privados. Ello condujo a la exportación de gas a Chile, Brasil y Uruguay en momentos en que el precio de referencia para el gas en el mercado de los Estados Unidos osciló entre 1 y 2 dólares por millón de BTU. Ya antes de esa euforia, donde la Argentina logró un pico de producción del orden de los 49147 miles de metros cúbicos de petróleo por año en 1998 y un máximo de producción de gas natural de 52834 millones de metros cúbicos de gas en 2004 (145 Millones de metros cúbicos día o MMCD), desde la Dirección de Gas del Estado había preocupación por ampliar el mercado de gas debido a que se preveía un “amesetamiento” de la demanda interna.

El país se declaraba gasífero sobre los finales del gobierno de Alfonsín y más durante el de Menem. Los precios internacionales entre 1986 y 2001 oscilaron en una franja de 18-20 dólares por barril de petróleo y el gas en promedio representó 60% del valor de dicho barril. Hacia el fin de la convertibilidad en la Argentina los precios de referencia para el gas eran próximos a 1, 45 U$S MBTU y esos precios que hoy serían inaceptables para los productores, alentaron no obstante la exportación de los excedentes y aún la construcción privada de los gasoductos de exportación a Chile.

Pero el mundo cambió y comenzó la gran bonanza. Hacia 2004, muchas variables comenzarían a explotar. La pesificación del gas en 2002 implicó dividir por tres el precio en dólares y en el mercado internacional las señales indicaron una tendencia al alza concomitante con la mayor demanda a causa de la urbanización de Asia, China en particular. Así para el mercado petrolero los precios treparon de 24 US$/Bl en 2002 a más de 100 entre 2011 y 2014, mientras que los del gas, dependiendo de los distintos mercados pasaron de 4 a 16 U$S MBTU.

Pero también en 2004 cambió la propiedad de Repsol YPF en España y su política de desinversión en la Argentina. De repente las promesas de aportar hasta 40 MMCD desde Loma de la Lata, promesa realizada para obtener una extensión de la concesión hasta el 2026, se topó con una realidad de no poder aportar siquiera los 30 MMCD y la declinación condujo a aportes cada vez menores hasta llegar a menos de 12 MMCD. Se desató entonces la crisis energética. El gobierno negoció el abastecimiento de la demanda de las distribuidoras (unos 70 MMCD en ese entonces) logrando fijar un valor en dólares cercanos al 1 U$S MBTU. Para el resto de la demanda se siguió una lógica de segmentación del mercado con precios libres y regulados para el caso del gas comprado por generadores. A medida que la declinación de la oferta se profundizó, también lo hizo la lógica del gobierno de pretender marcar una línea divisoria entre el gas nuevo y el gas viejo o ya descubierto y en producción, pero también entre el precio recibido por los productores y el pagado por la demanda.

Esta lógica obviamente marcaba los límites entre “la política” y “la economía”. Es decir, mantener bajos los precios para los consumidores en general e intentar estimular la producción, definida por las empresas petroleras. La primera iniciativa fue hacia 2008 mediante los programas “Gas Plus”. Pero esta iniciativa sirvió más para “rebautizar al gas viejo” que para lograr aportes de gas nuevo a pesar de que por este se pagarían precios de referencia del mercado internacional. La reactivación de la economía incrementó la demanda de gas de un modo inédito y la oferta continuó declinando de manera implacable de modo tal que la producción de gas en 2014 era solo de unos 113 MMCD, un 22% menor a la de 2004, para un sistema de transporte que creció a casi 145 MMCD para abastecer al mercado interno. Por supuesto cumplir esta meta implicó importar Gas Natural Licuado (un producto caro), mayores cantidades desde Bolivia y también Fuel Oil y Diesel Oil, e interrumpir progresivamente las exportaciones, sobre todo a Chile, hecho que se verificó entre 2006 y 2008. De este modo, las restricciones de oferta crearon un mix de precios resultante del promedio pagado a los productores y de los precios de importación. A medida que creció la porción importada y también el precio pagado a los productores, el costo de mantener tarifas congeladas se hizo mayor y requirió de una mayor cantidad de fondos por parte del Estado.

Tras la nacionalización de YPF en 2012 y los acuerdos con Chevron para explotar hidrocarburos no convencionales en 2014, el panorama se centró en el desarrollo de Vaca Muerta. Este primer impulso o prueba piloto alentó a otros inversores del sector a desarrollar estos recursos ya antes de 2016.

La lógica de desdoblar precios varió y se centró en diferenciar gas nuevo convencional y gas nuevo no convencional mediante un acuerdo de tasa de declinación por yacimiento y operador.

Con el advenimiento del gobierno de Macri esta lógica se afianzó, mientras que a su vez se ajustaron las tarifas de gas y electricidad. Las sucesivas devaluaciones hicieron que, aunque la masa de subsidios creciera en pesos, se fuera ajustando progresivamente en dólares y pesara menos como porcentaje del PBI.

La oferta de gas no convencional que ya venía cobrando impulso desde 2013/2014 se topó con una brusca caída de los precios del petróleo y del gas en el mercado internacional, lo que hizo surgir el precio del “gas criollo”, un eufemismo para denotar el subsidio al plan gas con un sendero programado de precios. Hacia enero de 2018 el gas pasado a tarifa costaba 3 U$S MBTU y en octubre de 2019 se programaba que el mix para los productores sería de 6,3 U$S MBTU, de los cuales 4,5 los pagaría la demanda. La devaluación última de ese año complicó mucho el panorama. La crisis de 2019 redujo la demanda de gas a causa de una menor demanda industrial, de los generadores y de otros usuarios, pero la Argentina siguió importando gas de Bolivia y GNL. Ciertos productores como Tecpetrol que habían logrado incrementar la oferta de gas no convencional en Fortín de Piedra en más de 12 MMCD vieron con malos ojos que no se cumpliera el compromiso de pagarles 7,5 U$S MBTU cualquiera fuese la tasa de cambio.

Pero a pesar de que la producción de gas se ha incrementado en más de 20 MMCD desde 2012, lo cierto es que ello se debió al aporte del gas no convencional, cuyos costos han bajado pari passu con el descenso de precios internacionales, costo de los equipos, insumos, mano de obra y aprendizaje.

Sin embargo, a pesar de las estruendosas declamaciones de exitismo después de 2016, las importaciones de gas netas de exportaciones revelan que aún no estamos autoabastecidos ni se ha superado el problema de la divisoria entre precios pagados al productor y los trasladados a la demanda, sea eléctrica o de gas.

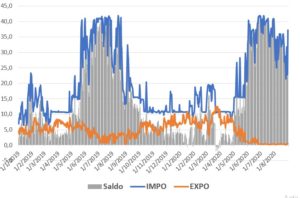

Serie de importaciones netas de exportaciones 2019-2020 en MMCD.

Es muy llamativo que, en 2019, según lo que se publica en el ENARGAS, la demanda total sería casi unos 20 MMCD inferior a la de 2018, y sin embargo no se haya reflejado en una disminución de las importaciones a pesar del incremento de la producción nacional.

Llegando al 2020, la pandemia provocó un inédito derrumbe de los precios del gas y del petróleo en el mercado internacional, con valores de 10-20 U$S por barril en abril. Ello tuvo su correlato parcial en el mercado de gas local.

Por ejemplo, mientras que las generadoras pagaron 3,50 U$S MBTU por el gas en agosto de 2019, en el mismo mes de 2020 el precio fue de 2,70 U$S MBTU. Las cifras para el gas importado fueron 7,20 y 4,60 en estas mismas fechas. Si consideramos los meses de abundancia de oferta de gas como lo es abril, en 2019 se pagaron 3 U$S MBTU por el gas nacional y 1,5 U$S MBTU en abril de 2020, pero para el mix de gas importado fue de 5,80 en 2019 y de 1,80 U$S MBTU en 2020.

Luego de esta breve pero a su vez larga historia, el Plan Gas 4 enuncia un marco de negociación, que si bien no es novedoso, basa su lógica en el mecanismo de subastas para una cantidad de demanda de 70 MMCD para las distribuidoras y para CAMMESA, con un precio máximo de 3,4 U$S por MBTU y un mecanismo explícito de continuar dividiendo aguas entre el precio que pagará la demanda y el que percibirán los productores, con una certeza de que si la demanda se recupera, el precio techo será de 3,4 U$S MBTU hasta esa cantidad de 70 MMCD, liberando el restante mercado a negociaciones particulares. Con ello se puede prever un esquema de subsidios prioritarios y restaría aún retocar algunas tarifas eléctricas que desde 2017 son menores a las pagadas por las distribuidoras en el mercado eléctrico mayorista por grandes industrias, al revés de lo que les sucede a las pymes.

En síntesis, si se consiguen eliminar las importaciones en un marco de demanda creciente ello será un logro, aunque el precio a pagar no es vil, pues es como máximo de 3,4 U$S MBTU, pero inferior al importado dependiendo del contexto futuro del mercado petrolero internacional, amenazado por la gran transición energética. Si el contexto es de baja demanda, dicho plan no sería más que poner en papel reglas que el mercado ya estaba fijando, aunque así se genere empleo y tal vez se ahorren divisas.

Por supuesto que el tema de a qué tipo de cambio se liquidarán estos precios en dólares no es menor, como no lo es si se decide o no ajustar tarifas y esto último es viable sólo si en la Argentina se consigue implementar un sistema donde los subsidios sean destinados a aquellos cuatro primeros deciles de la distribución del ingreso que corresponden a hogares pobres pasibles de tener una identificación digital precisa y no transable, forma en la cual también sería un ingrediente posible para encaminarse hacia un marco de estabilidad macro, sin lo cual continuaremos en serios problemas.

Para cerrar toda brecha falsamente polarizada donde se piensa en modelos radicalmente distintos aplicables en todo contexto internacional y situación histórica, los subsidios económicos a la energía llegaron a representar el 2,8% del PBI en 2014 y en 2018 aún se hallaban en más del 1,3%. Pero si se suman los intereses de la deuda como porcentaje del PBI al peso de los subsidios energéticos, en 2014 entre ambos eran el 4,6 % del PBI, mientras que en 2018 después de grandes sacrificios distributivos este porcentaje fue del 5% del PBI, llegando a más del 6% en 2016.

Así el Plan Gas 4 es en cierto modo un avance, pero también la consolidación de la realidad de un poder asimétrico entre productores, provincias y Nación.

* Experto en Energía, Profesor e Investigador de la UNRN.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí