Inversiones directas

El Régimen de Incentivo para Grandes Inversiones (RIGI) nació como una promesa de época. El gobierno lo presentó como un cambio de régimen económico, la pieza central del nuevo modelo argentino. El dispositivo que iba a reemplazar la vieja escasez de dólares por una lluvia de capital extranjero. Una especie de imán gigantesco para atraer inversiones desde todo el mundo.

Diputados le dio media sanción el 30 de abril de 2024. El Senado lo aprobó con modificaciones el 13 de junio. Diputados ratificó esos cambios el 28 de junio y el RIGI quedó sancionado. Entró en vigencia el 8 de julio de 2024 y fue reglamentado mediante el Decreto 749 en agosto de ese mismo año.

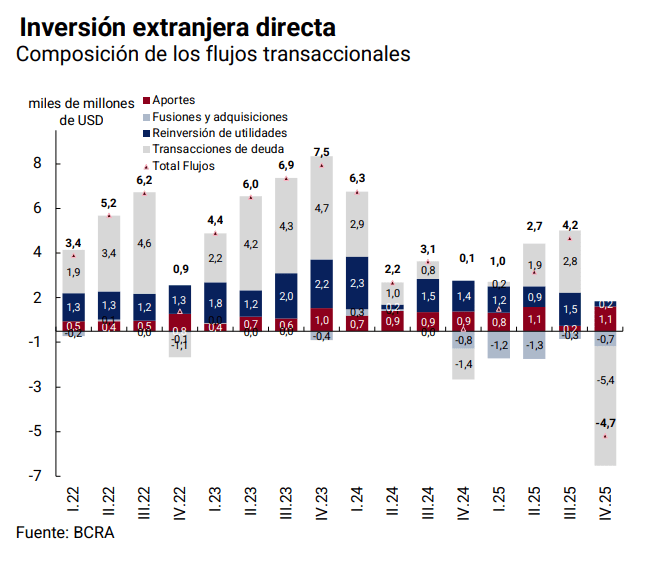

Por eso el informe sobre Inversión Extranjera Directa al 31 de diciembre de 2025, que dio a conocer el Banco Central esta semana, tiene un valor político especial. Porque ya debería reflejar los supuestos beneficios del régimen. Ya tendría que mostrar, aunque sea parcialmente, el impacto de esa arquitectura excepcional de incentivos fiscales, aduaneros y cambiarios diseñada para seducir grandes capitales internacionales.

Pero cuando se leen los números completos del informe aparece otra historia, mucho menos heroica y mucho más parecida a la vieja dinámica periférica argentina. El documento del Banco Central cuenta exactamente lo contrario a la narrativa oficial sobre la “lluvia de inversiones”.

El dato más fuerte aparece al comienzo del informe y funciona casi como un baldazo de agua fría: en el cuarto trimestre de 2025 hubo egresos netos de inversión extranjera directa por 4.687 millones de dólares. Ese número por sí solo ya rompe buena parte del relato político construido alrededor del RIGI.

Además el Banco Central explica claramente cuál fue la razón principal de esos egresos: la cancelación de deuda comercial entre empresas vinculadas. Muchas multinacionales aprovecharon las flexibilizaciones cambiarias, el esquema exportador y los beneficios transitorios para reorganizar balances internos, cancelar adelantos financieros y retirar posiciones acumuladas durante los años anteriores.

El corazón de ese fenómeno estuvo en el complejo exportador. El informe explica que el grueso del desendeudamiento ocurrió por cancelación de adelantos de cobro de exportaciones ligados al Decreto 682, que redujo temporalmente las retenciones a cero para determinados sectores.

Ahí aparece una vieja constante argentina que atraviesa toda la historia económica moderna del país. La necesidad desesperada de conseguir dólares comerciales termina desorganizando gran parte de la política económica. El Estado genera incentivos extraordinarios para acelerar exportaciones y sostener reservas. Pero esos flujos no se convierten en inversión de largo plazo. El capital entra y sale siguiendo el pulso del ciclo exportador. Cada vez más lejos de un proceso sostenido de desarrollo productivo.

La escena tiene algo de repetición histórica. Cambian los nombres de las leyes, cambian los gobiernos, cambian las consignas, pero el mecanismo sigue siendo bastante parecido. La Argentina vuelve a funcionar como una estación de transferencia de recursos naturales y flujos financieros antes que como una plataforma de acumulación integrada.

Cuando uno mira el detalle del documento, la imagen se vuelve todavía más clara. La renta de capital de la inversión extranjera directa fue de 1.436 millones de dólares en el cuarto trimestre de 2025. Dentro de ese total, la distribución de utilidades y dividendos alcanzó 1.194 millones de dólares. La reinversión quedó reducida a apenas 241 millones.

Ese probablemente sea el dato más importante de todo el informe. Porque la reinversión de utilidades funciona como una medida concreta de confianza de largo plazo. Una empresa puede ganar dinero en la Argentina, puede obtener rentabilidad extraordinaria gracias a salarios deprimidos, recursos naturales baratos o beneficios fiscales. Pero otra cosa muy distinta es decidir dejar esas ganancias dentro del país para ampliar capacidad instalada, incorporar tecnología o desarrollar proveedores locales. Y eso es justamente lo que no aparece.

La diferencia entre utilidades giradas y utilidades reinvertidas muestra una lógica de extracción de renta. La empresa gana plata, pero esa renta se va a otra parte. El territorio funciona como espacio de extracción de valor.

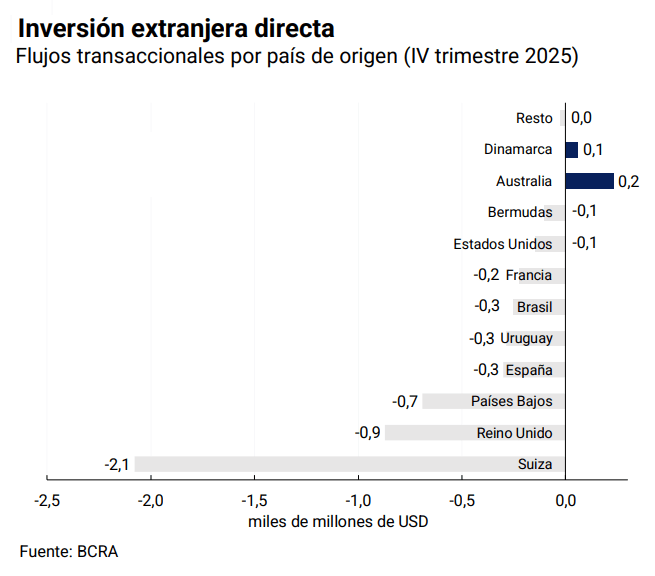

También resulta interesante observar el mapa geográfico de los egresos de capital. Las principales salidas netas provinieron de Suiza, Reino Unido, Países Bajos y España. No es casual. Son jurisdicciones centrales dentro de las arquitecturas financieras globales, plataformas de holdings, centros de triangulación societaria, vehículos jurídicos utilizados por conglomerados multinacionales para administrar inversiones globales. Detrás de una transferencia pueden convivir subsidiarias holandesas, fondos estadounidenses, vehículos radicados en Luxemburgo y activos operados desde Londres o Zúrich.

El stock total de inversión extranjera directa en la Argentina alcanzó los 181.037 millones de dólares al 31 de diciembre de 2025. El gobierno seguramente utilizará esa cifra como prueba de confianza internacional. Pero el problema no es solamente cuánto capital extranjero existe. El problema es dónde está colocado y qué papel cumple dentro de la estructura económica argentina.

Mientras tanto, días atrás, se prorrogó por un año adicional el plazo de adhesión al RIGI mediante el Decreto 105 publicado en el Boletín Oficial. El vencimiento original estaba previsto para julio de 2026 y ahora se extendió hasta julio de 2027. Esta prórroga tiene una lectura política. Porque si el régimen estuviera generando efectivamente una avalancha inmediata de inversiones probablemente no existiría necesidad de extender tan rápido los plazos originales.

Pero además Javier Milei anunció el pasado jueves el envío al Congreso de un nuevo proyecto denominado “Súper RIGI”, orientado a ampliar beneficios para sectores tecnológicos.

El nombre parece condensar bastante bien el clima de época. En la Argentina las reformas económicas suelen entrar rápidamente en una lógica de sobreactuación permanente. Como si cada nueva versión necesitara mostrarse más extrema que la anterior, más desregulada, más agresiva, más excepcional.

El problema es que los datos concretos del Banco Central no muestran una transformación estructural de la inversión extranjera en la Argentina. Muestran otra cosa. Muestran capitales reorganizando deuda, utilidades giradas al exterior, predominio financiero. Y muestran una economía donde el principal flujo sigue girando alrededor de la necesidad urgente de dólares comerciales más que de un proyecto sostenido de desarrollo.

Inversiones doradas

Si de inversiones se trata, la minería se convirtió en la gran promesa económica del gobierno, el sector que Luis Caputo exhibe cada vez que necesita mostrar una Argentina futura llena de dólares, exportaciones y superávit. El relato oficial construyó alrededor del RIGI una expectativa gigantesca. Casi una nueva epopeya exportadora.

Pero cuando se miran los números concretos, aparece una distancia enorme entre lo anunciado, lo aprobado y lo que efectivamente sucede en la economía real.

Caputo suele mostrar cifras cercanas a los 95.000 millones de dólares y proyecta incluso unos 140.000 millones en inversiones futuras asociadas al RIGI. Ahí mezcla todo lo que ingresó al régimen: proyectos presentados, iniciativas en análisis, anuncios preliminares y carpetas todavía en evaluación. Es decir: no se trata de inversiones ejecutadas. Ni siquiera de inversiones aprobadas.

Dentro de ese universo enorme, lo efectivamente aprobado hasta ahora representa algo más de 17.000 millones de dólares. Ahí recién aparece el primer filtro real entre el discurso financiero y la concreción efectiva. Pero incluso esa cifra sigue siendo potencial. Porque aprobación tampoco significa desembolso.

La inversión concreta que efectivamente se movió es muchísimo menor. En 2025 rondó los 1.388 millones de dólares y durante el primer trimestre de 2026 ingresaron aproximadamente 1.205 millones vinculados al RIGI. Muy lejos de los números que el gobierno instala en conferencias y reuniones con bancos.

Pero además, estos dólares no necesariamente ingresan al Banco Central. Muchas empresas compran maquinaria pesada directamente desde sus casas matrices en el exterior. Esas operaciones nunca pasan por el mercado cambiario argentino. Los desembolsos locales se concentran sobre todo en salarios, contratistas, servicios, logística y parte de la obra civil. En otras palabras: buena parte del dinero que se anuncia jamás entra físicamente al país.

Por otra parte, el gobierno habla del cobre como el gran motor exportador de la próxima década. Los proyectos aparecen en todos los PowerPoints oficiales. Josemaría, Los Azules, El Pachón, Filo del Sol, todos integran las proyecciones de superávit minero que el oficialismo calcula hacia 2035. Pero el cobre todavía no existe como realidad productiva en la Argentina. Los proyectos siguen en etapas preliminares. Forman parte de una expectativa futura, no del presente exportador argentino.

Los datos son contundentes. Según un informe sobre producción minera que el INDEC dio a conocer esta semana, los minerales metalíferos acumulan una caía de 3,4% en el primer trimestre del año. Y el grueso de la actividad sigue explicado por “plata, oro y sus concentrados”. Es decir: el mineral más relevante de la minería argentina sigue siendo el oro. El que produce, el que exporta, el que sostiene hoy la actividad metalífera real.

Con el litio ocurre algo distinto: ahí aparece un crecimiento real. El rubro “extracción de minerales para fabricación de productos químicos” subió 66,8% interanual. El carbonato de litio y otros minerales de litio crecieron 70,2%.

Pero incluso ahí el detalle del informe muestra algo menos sofisticado de lo que sugiere el discurso oficial. Buena parte del crecimiento está asociado a sal y salmueras. La extracción de sal creció 138,7% interanual. La salmuera saturada de sal subió 142,1%.

Así se cristaliza una de las contradicciones centrales del modelo minero argentino. El discurso público habla de electromovilidad, baterías y transición energética. Pero buena parte de la actividad concreta sigue siendo extremadamente primaria: extracción, evaporación, salmuera y exportación de carbonato con bajo nivel de industrialización local. La Argentina todavía está mucho más cerca de exportar sal procesada que de fabricar masivamente baterías.

El propio informe del INDEC muestra además otro fenómeno menos mencionado: el crecimiento minero convive con destrucción de empleo. La lógica extractiva moderna requiere inversiones muy intensivas en capital, tecnología y maquinaria, pero relativamente poco empleo directo. Un proyecto puede movilizar miles de millones de dólares y al mismo tiempo generar menos puestos de trabajo permanentes que una industria manufacturera mediana.

La minería emplea actualmente a 39.698 personas, lo que marca un descenso interanual del 0,3% respecto a enero de 2025. En simultáneo, se registró la baja de 55 empresas mineras, una caída del 5,2% en el último año. En total, el sector cuenta 998 firmas operativas a inicios de 2026.

El cuadro de situación quedó expuesto también durante la Expo San Juan Minera 2026, el principal encuentro del sector realizado esta semana en la provincia cuyana. La feria reunió a gobernadores, empresas internacionales, proveedores, fondos financieros y funcionarios nacionales alrededor de los grandes proyectos de la cordillera. San Juan busca posicionarse como el centro cuprífero del nuevo ciclo minero argentino. Pero incluso dentro de ese clima de entusiasmo apareció una señal de preocupación.

El ministro de Minería de San Juan, Juan Pablo Perea, pidió públicamente que las empresas aceleren las decisiones finales de inversión. El mensaje fue claro: la provincia sostiene que ya garantizó previsibilidad, mejoras administrativas y seguridad jurídica, pero ahora reclama desembolsos concretos.

La frase expuso la inquietud silenciosa que atraviesa a buena parte del sector. Hay muchas carpetas, mucha presentación, mucha proyección, pero todavía pocas decisiones definitivas de ejecución real.

Y ahí aparece otra tensión importante para el gobierno. Porque la expectativa alrededor de esos dólares futuros reorganiza negocios muy concretos en el presente. Especialmente inmobiliarios. En San Juan, Salta, Catamarca y Jujuy, con los anuncios mineros alcanza para empujar la valorización de tierras y activos.

La minería todavía no produjo la lluvia de dólares prometida en el desarrollo productivo. Pero ya produjo otra cosa bastante conocida en la Argentina: valorización financiera e inmobiliaria alrededor de una riqueza futura que todavía sigue enterrada bajo la cordillera.

Inversiones estatizantes

El problema que atraviesa todo el programa económico de Javier Milei es que no se materializan los dólares. Esta semana se vio en la inversión extranjera directa. Se vio en la minería. Mucho anuncio, mucha expectativa y todavía poca cosa concreta.

En ese contexto apareció otra clase de inversión, menos visible, más silenciosa. Una inversión que no llega desde Wall Street ni desde los grandes fondos globales. Una inversión estatal. O, más precisamente, una “inversión estatizante”.

Porque mientras el discurso libertario repite que el Estado debe correrse de la economía, el Fondo de Garantía de Sustentabilidad de la Anses se convirtió en uno de los jugadores más activos del mercado financiero argentino.

Las señales surgieron de las presentaciones que distintas compañías realizaron ante la Securities and Exchange Commission (SEC) de Estados Unidos y que fueron relevadas por la periodista Florencia Donovan en La Nación. Los documentos mostraron un crecimiento sostenido de la participación estatal en algunas de las principales empresas del país.

En Galicia, la participación del FGS pasó de 16,8% a 22,5%. En Loma Negra saltó de 5,33% a 9,2%. En TGS avanzó de 24% a 25,33%. En Banco Macro pasó de 28,8% a 29,75%. En Byma trepó de 3,34% a 8%. Y en YPF subió desde 1,46% hasta 8% del capital flotante en mercado.

No se trata de movimientos menores. Entre diciembre de 2024 y noviembre de 2025, el Fondo de Garantía de Sustentabilidad compró acciones por el equivalente a 1.426 millones de dólares al contado con liquidación, por encima de los 1.420 pesos. Más de la mitad de esas compras se concentraron en YPF. Otro 27% fue a Galicia. El resto quedó repartido entre otras once compañías.

La dimensión del fenómeno también aparece en la composición actual de la cartera. Según datos publicados por la consultora 1816, Galicia representa alrededor de 1.507 millones de dólares dentro del FGS. Banco Macro suma otros 1.415 millones. YPF aparece con 1.362 millones. TGS con 1.206 millones. Pampa Energía con otros 1.048 millones.

La concentración no es casual: bancos, energía, utilities. Los mismos sectores que el mercado financiero imagina como núcleo del próximo ciclo exportador argentino. Ahí empieza a aparecer el verdadero sentido de la jugada.

Mientras el gobierno necesita sostener la remonetización de la economía sin volver a emitir pesos de manera masiva, el FGS funciona como una herramienta financiera para sostener liquidez, expandir crédito y darle profundidad al mercado de capitales. El Estado entra donde el capital privado no alcanza.

La contradicción política es evidente. Milei llegó al poder denunciando la intervención estatal y cuestionando el uso político de los fondos públicos. Sin embargo, ahora el gobierno utiliza el principal fondo de respaldo del sistema de seguridad social para aumentar participación accionaria en empresas privadas y sostener el funcionamiento del esquema financiero.

En cualquier otro momento político, semejante crecimiento del peso estatal dentro de compañías estratégicas hubiera sido denunciado como una avanzada “estatizante”. Hoy ocurre bajo un gobierno que convirtió la motosierra en marca registrada.

En las mesas financieras algunos operadores leen la jugada como una señal alcista para las acciones argentinas. Cuando un jugador de este tamaño compra, manda una señal. Es sencillo. Si el FGS adquiere posiciones en operaciones significativas, dispara el precio esos activos.

Pero junto con esa lectura apareció otra preocupación: algunas compañías comenzaron a analizar mecanismos para recomprar parte de esas acciones o reducir el peso relativo del Estado dentro de su estructura accionaria. El temor no pasa tanto por Milei como por el futuro. La posibilidad de que otro signo político utilice más adelante esas posiciones para recuperar capacidad de influencia en directorios y decisiones corporativas.

En Wall Street circula otra explicación. Fuentes financieras hablan directamente de arbitraje. La lógica es que el equity argentino todavía luce barato medido en dólares. Entonces el FGS estaría comprando activos deprimidos para venderlos más adelante cuando aparezca una ola compradora internacional.

Ahí aparece la idea de “exit strategy”. Una acumulación contra-cíclica con salida prácticamente diseñada de antemano. Comprar barato hoy para capturar renta financiera más adelante.

En paralelo, en otras mesas financieras circula otra hipótesis. Que el FGS utilice parte de la valorización accionaria para rotar hacia obligaciones negociables corporativas hard dollar. Es decir: vender acciones apreciadas para comprar deuda privada con rendimientos de entre 7% y 9% en dólares. Otra vez aparece el mismo patrón: el Estado funcionando como respaldo indirecto del financiamiento privado.

La propia evolución del FGS muestra algunas tensiones. Según la información oficial, el fondo pasó de 106,1 billones de pesos en diciembre de 2025 a 112,6 billones en marzo de 2026. El incremento nominal fue de 6,1% trimestral. Pero en el mismo período la inflación acumulada rondó 9,4%. Eso implica una pérdida real cercana al 3%.

Sin embargo, medido al tipo de cambio oficial, el panorama cambia. El informe sostiene que el equivalente del fondo asciende a 76.356 millones de dólares. Ahí aparece una mejora cercana al 9,7% en moneda dura.

La consultora Delphos Investment calculó que el FGS ya representa alrededor del 13% del mercado accionario argentino. Tiene participación en más de cuarenta compañías y posiciones especialmente fuertes en bancos, energía y servicios públicos. Eso convierte al Estado en un actor decisivo dentro del mercado bursátil local.

El Fondo de Garantía de Sustentabilidad es el respaldo financiero del sistema de seguridad social argentino. El Estado. Mientras el relato oficial muestra una lluvia de inversiones en camino, el gobierno de Javier Milei manotea la caja del Estado para sostener mercado, liquidez y financiamiento utilizando la –mal llamada– “plata de los jubilados”.

El gobierno critica permanentemente al Estado productivo, industrial o distributivo, pero termina utilizando al Estado financiero. No desaparece el Estado. Cambia de función. Deja de intervenir para sostener salarios o producción y pasa a intervenir para sostener valorización de activos y liquidez de mercado. El Estado sigue siendo central, pero subordinado a otra lógica de acumulación, la que define el modelo económico.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí