Despejadas las necesidades financieras para los próximos años, y en la misma en que Martín Guzmán anunció las cifras astronómicas de aceptación de ambos canjes, ley extranjera y local, hubo anuncios tanto desde Nación como de la Provincia de Buenos Aires. Era la agenda que estaba en los planes: primero la deuda, después todo lo demás. Alterar el orden de los factores no era factible.

Alberto Fernández anunció $450.000 millones, Axel Kicillof otros $290.000 millones. La lógica del Estado que cuasi reemplaza al mercado es la consigna, ya naturalizada, de un 2020 que convive con pandemia. Reactivación económica, desarrollo productivo, obra pública, asistencia crediticia y sostén del empleo son las palabras clave, que —sin pandemia— hubieran sido usadas para asentar un nuevo piso de desarrollo post Mauricio Macri y sin embargo hoy son necesarias para compensar la caída generada por el Covid. El revoque fino aún está en definición, por ahora se conocen grandes cifras y lineamientos estratégicos.

El último mes se hicieron públicos algunos datos económicos que permiten dar un panorama un poco más alentador ante la preocupación que crece por los rebrotes en provincias por Covid-19. Construcción, industria y recaudación muestran otra cara. Tras haber descendido a sus mínimos históricos en abril, el Indicador Sintético de la Actividad de Construcción (ISAC) reflejó en el séptimo mes de 2020 la tercera expansión mensual consecutiva, aunque aún está 12,9% por debajo de julio de 2019. Alineado, el Índice Construya de julio mostró un desempeño superlativo: la hipótesis del stockeo de materiales –dado su bajo precio y por la expectativa en el sector— es la explicación central.

La industria también mostró en julio una tercera variación positiva (Índice de Producción Industrial Manufacturero de INDEC), al crecer 2,1%. Sin embargo, aún el nivel está 6,9% abajo que hace un año atrás. También INDEC mide el nivel de funcionamiento de establecimientos industriales a través de una encuesta, donde mostró que el 51% en julio pudo operar normalmente y otro 45% lo hizo de forma parcial, quedando un 4% restante que no registró actividad. La preferencia por la apertura industrial, poco reflejada en grandes medios y sobre todo de algunos distritos como la provincia de Buenos Aires, posiblemente tenga que ver con este resultado.

Por último, la recaudación que mide AFIP fue desacelerando su caída, con -5% en términos reales. Muy explicada por vencimiento de bienes personales y manteniendo débil desempeño del IVA (-20,5%), es decir, consumo.

Todo al crédito

La pandemia generó una crisis distinta a las conocidas: tanto de oferta como de demanda. Se suelen escuchar voces dirigidas a atender siempre una parte de la cuestión, pero el problema es integral.

Por el lado de la oferta el objetivo es financiar las deudas acumuladas de las empresas, es decir, pagar con ingresos futuros los gastos actuales que están compensando la pandemia. Para que eso suceda no es suficiente con garantizar el sostén de ingresos hoy (por ejemplo, vía ATP, créditos y moratorias), sino que se necesita un panorama de recuperación de los flujos de ingresos futuros. Eso significa garantizar ventas en los próximos meses que restan de 2020 y sobre todo en 2021. El desafío, luego de mantener la estructura productiva lo más completa posible, es recuperar la demanda. Y eso no caerá sólo en cabeza del IFE y de los planes para su continuidad, sino que la discusión paritaria hasta ahora postergada es el necesario lado B de este abordaje completo.

La lógica diferencial adentro del sostén a la oferta es la segmentación por tamaño de empresa. Las líneas para pymes que se anunciaron proyectan alcanzar un total de 86.700 empresas de todo el país, con garantías del FOGAR: si la empresa no paga, el Estado se da vuelta y cubre. Es para que los bancos presten pero también para que la crisis económica no se traslade al sistema bancario si algo sale mal. No sólo la tasa es subsidiada (entre un 10% y un 24%, ostensiblemente más baja que en tiempos macristas) sino que además el crédito tiene al Estado nacional mediando como garante, esquema replicado en la Provincia de Buenos Aires con el FOGABA. Este tipo de política pública de crédito garantizado ha sido el caballito de batalla ante el Covid en países de la Unión Europea como Francia o Alemania, donde el apalancamiento de esta manera supera el 10% del PBl.

Sostener diferenciadamente al mundo pyme responde también a un diagnóstico: la pérdida de puestos de trabajo, en pandemia, se vio mayormente asociada a la inviabilidad de una porción relevante de las pymes, a diferencia del macrismo donde grandes empresas fueron activas protagonistas de despidos. Entre 2015 y 2019 el 42% de la pérdida de empleo se focalizó en empresas de más de 1500 trabajadores. En cambio, en los meses de febrero a abril de 2020, ese segmento sólo concentra el 8% del total de casos (CEPA).

En esta segunda parte del año, la continuidad de la asistencia estatal buscar dejar de ser subsidio (ATP) para adoptar la forma del crédito productivo. La reconversión no será fácil, pero los datos apoyan la necesidad de aumentar el crédito en la economía: la Argentina es uno de los países con menor incidencia del crédito bancario al sector privado sobre el PBI. Los datos del Banco Mundial, a 2017, muestran sólo 15% de apalancamiento interno por parte del sistema bancario, contra un 63% de Brasil o un 50% de Estados Unidos (que triplica el porcentaje si se mira crédito interno total).

El Ministerio de Desarrollo Productivo anunció desembolsos por alrededor de $250.000 millones en esta línea de financiación. La creación de un “sistema de Banca de Desarrollo” es una herramienta de coordinación para eso y también para jerarquizar criterios, ya que los bancos suelen preferir crédito al consumo antes que al capital de trabajo o a maquinaria y equipamiento.

Inclusión financiera: ¿un saldo positivo de la pandemia?

Con fuerte demanda desde la cantera feminista, la agenda de la inclusión financiera –con perspectiva de género, y también de clase— posiblemente ha sido una de las novedades que lograron visibilidad pública en la pandemia. Desde el momento en que planteamos que la independencia económica es en última instancia la forma más efectiva de alcanzar poder relativo por parte de las mujeres y diversidades sexuales, sabemos que eso requiere de ingresos, luego de bancarización y finalmente de efectiva inclusión con equidad en los canales crediticios. La AUH y el IFE hicieron su parte, los canales bancarios digitales (como Cuenta DNI) hicieron otra porción. Pero falta.

La misma falta de inclusión financiera se visibilizó como un problema fenomenal del mundo pyme, fundamentalmente en el mes de abril, caracterizado por la acuciante paralización por medidas de ASPO. En algunos bancos privados, sobre el total de pymes que pagaban sueldos por esa vía, sólo un tercio tenía carpeta crediticia. Una cosa no garantiza la otra, algo tan obvio como necesario de revertir.

Los últimos datos muestran que un total de 46.114 pymes tomaron créditos con FOGAR, lo que revela que posiblemente sin esa vía hubiera sido difícil acceder, y de ese total, unas 5.600 pertenecen al programa pymes plus: son las que nunca antes habían accedido al crédito. Sobre las experiencias de esta forma de inclusión hay que trabajar para replicar.

La visibilización de la triple brecha (falta de bancarización + brecha digital + falta de acceso al crédito) no sólo es un tema de “inclusión financiera” sino posiblemente una de las claves para la tan mentada formalización de porciones de la economía. Más que blancos y negros, el nivel de registración de la economía argentina se acerca a un muestrario de grises de distintos tonos e intensidades, con los que se convive sin conocer sus consecuencias macro. De la frase generalista y poco cierta que reclama por la “falta de políticas públicas”, el diagnóstico en pandemia mejora un poco y se precisa “falta afinar mejor la forma de esa llegada de la políticas públicas”, donde la identificación de las y los beneficiarios fue tan o más difícil que conseguir la financiación de la medida.

La urgencia de generar dólares

El resultado comercial de este 2020 está mostrando una mejora. Habrá superávit, aunque no por las buenas, sino por las malas: recesión. Acumula en los primeros 7 meses de 2020 un positivo de U$S 9.573 millones y crece respecto de igual periodo de 2019, cuando el saldo fue de U$S 6.585 millones. Las exportaciones caen (-11,4%), pero las importaciones lo hacen más a fondo (-24,4%).

Sin embargo, la estructura primarizada del sector externo sigue invariable. Como fenómeno exógeno, la pandemia no resolverá nuestros problemas históricos. Entre los Productos Primarios (PP) y las Manufacturas de Origen Agropecuario (MOA), suman el 72,3% de las exportaciones. En las importaciones, Bienes Intermedios, Bienes de Capital y Piezas y Accesorios para Bienes de Capital ascienden al 74,3% del total.

Se observan algunos cambios en los socios comerciales. En las exportaciones, pareciera evidenciarse una mayor velocidad en las caídas del comercio con socios históricos (como Brasil y Estados Unidos, con caídas de -32% y -21%, respectivamente) y una mejora con China (+13%), Vietnam (+2,3%) e India (+14,8%). Las exportaciones que se dirigen hacia todo el Mercosur fueron el 15,5% del total y, atención, que con China llegaron al 10%.

Pensar en cómo resolver nuestra carencia de un Sistema Industrial, al decir de Enrique Arceo, que pueda no sólo fabricar bienes industriales sino ser autónomo en tecnología y diseño (know how), parece una tarea titánica en este contexto argentino. Los planes de Producción hablan de “desarrollo de proveedores”. La idea que propone el Ministerio consiste en promover el encadenamiento alrededor de los enclaves hoy primarizados: Vaca Muerta + proveedores, minería + proveedores y agro + proveedores. Es decir, mantener y potenciar actividades típicamente generadoras de dólares (hoy Vaca Muerta no los genera pero los ahorra en importación de gas) y convertirlas en núcleos de empleabilidad a la vez.

Agregar valor no es combatir el extractivismo, responden desde los movimientos juveniles ambientalistas, que ven con preocupación la lógica ordenadora de la generación de dólares en la selectividad de sectores a potenciar. Tienen un punto: la planificación industrial ha sido una falencia del siglo XXI, y no planificar desde el Estado es permitir que ordene el mercado y cuando eso pasa ni el medio ambiente ni los sectores populares son considerados. Pero también está el otro costado: la restricción externa no es opcional, existe. Por suerte, o por la reestructuración de deuda de Guzmán, los pagos no serán hasta 2117 como dejó Macri, sino hasta 2041. El sector automotriz y energético son dos fuentes de déficit comercial a abordar.

La agenda de transición para desarrollar la industria con perspectiva medioambiental se agrega como desafío de la política actual. Tiene de dónde partir: electromovilidad, transporte ferroviario, energías renovables, entre otros, no deberían estar tan lejos.

Nuevas fuentes de recursos: más necesarias que nunca

Las políticas de transferencia de ingresos estatales siguen siendo hoy el pilar del sustento tanto de la oferta como de la demanda, o del conjunto de la economía en su más amplio sentido, podría decirse. Urge abordar el debate sobre cómo financiar al menos parcialmente este esfuerzo estatal, que hoy tiene al Banco Central como principal financista a través de sus utilidades del periodo 2019. El Aporte Solidario y Extraordinario suele ser criticado siguiendo algunos argumentos predecibles de estricta defensa de privilegios, pero hay otro de corte fiscalista. Este segundo argumenta que este gravamen hace un flaco aporte fiscal. Revisemos ese punto.

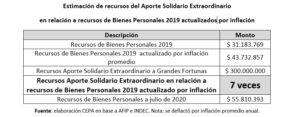

¿Cuánto representan los $300.000 millones que se pretenden recaudar a través del Aporte Solidario Extraordinario en relación al Impuesto a los Bienes Personales, el más progresivo de toda la estructura tributaria argentina? Tal como se muestra a continuación en la estimación de CEPA, el valor representa 7 veces más que los recursos del Impuesto a los Bienes Personales de 2019 actualizado por inflación. Incluso el Aporte Solidario Extraordinario representa 6 veces considerando los recursos hasta julio de 2020.

El desafío que sigue a los meses que restan de 2020 es la recuperación de la demanda. Habrá Ahora 12 recargado, con meses de gracia. Habrá ATP quinta edición, con créditos a 15% y metas de empleo. Pero además la celebración de paritarias debería ser protagonista. La masa salarial de SIPA (sector privado registrado) en el macrismo se retrajo 20 puntos, dentro de los cuales un 87% fue por caída de salario reales y otro 13% por pérdida de empleo. En pandemia la retracción de la masa salarial (que entre febrero y abril fue de 11%) vuelve a tener a los salarios como perdedores: explican el 63% de la misma. Mejorar estos ingresos no es solamente una bandera ideológica en defensa de las y los trabajadores sino también la clave para que el 2021 no sea sólo rebote estadístico, sino crecimiento con mayor demanda.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí