En su nota principal del domingo 9 de agosto de 2020, Horacio Verbitsky describe bajo el título “Luz Verde” una serie de beneficios y logros del acuerdo de renegociación de deuda cerrado, en principio, el martes 4 de agosto, entre el gobierno nacional y los acreedores externos privados.

En un párrafo HV manifiesta lo siguiente:

“El economista Juan Valerdi sostuvo en entrevistas y podcasts que en realidad el alivio no pasa del 20%, pero hasta ahora no mostró los números que sustentan ese cálculo.”

Es mi intención responder brevemente a ese párrafo con los números solicitados y su metodología explícita. En mi columna semanal del domingo 9 de agosto, en Identidad Colectiva, ofrezco una explicación más amplia y detallada del tema, por ello voy a exponer aquí específica y concretamente los números solicitados, dejando algunas cuestiones claves del tema referidas al contexto mundial y la historia de la deuda para esa columna.

La quita o rebaja de capital en el canje de bonos

HV menciona la palabra “alivio” evitando utilizar la palabra quita, como también lo evita el ministro Guzmán y todos los economistas responsables al hablar del resultado de la renegociación de deuda. La palabra quita se utiliza para las rebajas en el capital de la deuda y los bonos que la representan, en el caso de la negociación de 2005, llevada a cabo por Néstor Kirchner, por ejemplo, la quita de capital fue del 40% y en la actual renegociación ninguno de los bonos ofrecidos tiene una quita de capital superior al 3%. Esto lleva a que en mis declaraciones yo manifieste que “la mochila” no pasó de pesar 100 Kgs a 53.8 Kgs sino a 97 Kgs. Concretamente a cada papel de un acreedor que dice que se le deben 100 dólares se lo canjea por el equivalente de 97 y eso es, a mi entender, un hecho de muy difícil reversión en eventuales renegociaciones posteriores.

La rebaja de intereses

El corazón de los logros de la actual renegociación de deuda no pasa entonces por una quita sino por una rebaja de la tasa de interés de esa deuda y por una postergación de los plazos de pago. De una tasa de interés de alrededor de entre el 3,8% al 8,8% anual en dólares —que tienen los más de dos decenas de bonos que entrarían al canje— se pasaría, en los actuales cinco bonos ofrecidos, a una tasa escalonada de 0,5% a 4,75% entre 2023 y 2030, que luego se estabiliza desde 2031 hasta 2046 entre 3,9% y 4,9% dependiendo del bono. Sin duda la rebaja de la tasa de interés es considerable y debe ser reconocida como un logro, sin embargo es justo mencionar que en el contexto mundial actual ayudan las tasas de interés negativas en algunos países centrales y ejemplos de emisión de deuda de países periféricos como Paraguay con tasas anuales del 5% anual en dólares a diez años.

La rebaja de intereses a diferencia de una quita de capital no puede considerarse un hecho de difícil reversión, por el simple hecho de que son el primer punto a discutir hacia adelante en una eventual y muy probable renegociación futura de esta deuda canjeada para cuando los vencimientos de capital e intereses se hagan difíciles de cumplir, es decir en el próximo mandato presidencial (2024/27) o más aún en el subsiguiente (2028/2031). Nadie sabe quién estará renegociando la deuda la próxima vez, ni cuál será el contexto mundial de tasas futuro ni mucho menos cuál será el resultado de la puja entre el poder financiero y otros factores de poder que se está dando en el mundo en especial en estos tiempos y en particular en la elección de Estados Unidos de noviembre del corriente año. De esta cuestión se deriva sin duda el que los acreedores presionaran tanto durante el mes de julio para conseguir cláusulas legales de acción colectiva beneficiosas para su posición en esa futura renegociación. Cláusulas que según el comunicado oficial de la madrugada del 4 de agosto han sido cambiadas, aceptando el pedido de los acreedores.

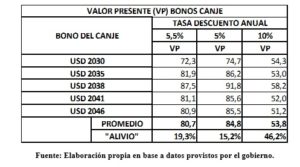

Como calcular el alivio real del 15 a 20%

Confirmando que la rebaja de intereses futuros no es para mí quita y asumiendo que “alivio” es una forma posible de medición de las menores eventuales cargas futuras de intereses y la postergación en el tiempo de los vencimientos, el 15%/20% de rebaja de deuda que manifesté en diversas declaraciones para contrastar con el 46,2% de supuesta quita esgrimido por otros economistas surge de cambiar la tasa base con que se calcula el Valor Presente (VP) de los bonos que se entregan en canje. Como aclaré en las entrevistas en que participé en estos días, la forma de calcular el VP de los acreedores con su visión no puede ser presentada desde el punto de vista del deudor ni mucho menos ser la base de festejos o difusión de supuestas “rebajas de peso de mochilas”.

Pero si se aceptara que esa será una de las formas de cuantificar el “alivio”, la discusión pasa por el exit yield o tasa con la que se castiga anualmente los pagos futuros. Los acreedores exageran su supuesta “pérdida” en la negociación asumiendo un castigo anual del 10% en dólares por los próximos 26 años en que se pagará la deuda canjeada por este gobierno. El famoso 53,8% es el promedio de Valor Presente que surge de aplicar ese castigo del 10% anual en dólares a los pagos futuros de los cinco bonos que se ofrecen en canje en esta renegociación. Esa tasa anual es más del doble de la tasa de interés que pagan los bonos que canjea este gobierno en su valor más alto del futuro y más que duplica aquella en que el hermano país de Paraguay ha emitido su deuda externa reciente a 10 años.

Por eso y a modo de cálculo alternativo desde el punto de vista del deudor me decidí a aplicar una tasa del 5% anual en dólares para el castigo anual de los pagos futuros. De ese modo surge que el Valor Presente promedio de los bonos que se ofrecen en canje es de 84,8. Es decir que el “alivio” de la deuda no sería del 46,2% sino de tan solo el 15,2% aplicando una tasa razonable y no la que eligen los acreedores para sostener su negociación del otro lado del mostrador.

Claro que se puede discutir largamente cuál es la tasa que corresponde aplicar para descontar los flujos futuros, pero la discusión no puede resolverse simplemente omitiendo mencionarla en la mayoría de los medios y adoptando la tasa que utilizan los acreedores. Eso, como mínimo, me parece poco serio.

Cabe aclarar que en mis declaraciones en medios utilice el rango de 15% a 20% para referirme a la reducción del Valor Presente porque utilicé una tasa del 5% y del 5,5%, obteniendo los valores mencionados. Quedo a disposición para debatir seriamente qué es una quita, qué es una rebaja de futuros intereses y cuál sería el “alivio” que se estaría logrando en el actual canje de bonos. De todos modos el debate del impacto negativo de la deuda externa sobre la Argentina y de la génesis y negociación de la misma excede, sin duda, largamente la tasa a la que se miden los supuestos beneficios de patear los plazos de pago para adelante y las rebajas de intereses.

* Economista.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí