La variación del 6% del Índice de Precios al Consumidor (IPC) que se registró en enero y se difundió el martes de la semana que termina es por sí misma un dato político que remite a un hecho preocupante: a pesar de las intenciones que el gobierno proclama de reducir el incremento del nivel de precios, no se alcanzó ningún resultado luego de la disminución de noviembre en relación a los cuatro meses anteriores.

El hecho se concatena con algo que se recuerda frecuentemente desde El Cohete. A saber, que los salarios y las jubilaciones vienen a la zaga, de lo que resulta que se mantenga el deterioro en la distribución del ingreso que se inició en el 2019, cuando se eligió la fórmula presidencial del Frente de Todos. Algo en lo que la Vicepresidenta vio un factor que perjudicaría al FdT en las elecciones de medio término, como finalmente ocurrió, y que recientemente caracterizamos como el problema político que condicionará las elecciones de este año. Por eso, tanto lo que pueda pasar con los precios de ahora en más como la forma en la que el gobierno responda son cuestiones que merecen atención.

Tal cuál estaba

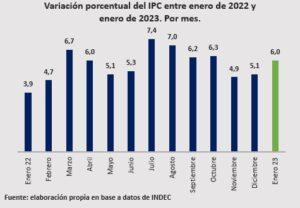

Vistas en relación a otros meses, las variaciones del IPC registradas en diciembre y en enero de este año no se alejan de la tendencia observada en el año pasado. Con la excepción de noviembre, y de los picos de julio y agosto, el crecimiento del IPC se encontró en valores próximos al 5% y al 6,5% por mes, como se puede apreciar en el siguiente gráfico.

Que el incremento se ubique dentro del rango de valores en los que se encontró la mayor parte del año pasado induce a pensar que la inflación sigue tal cual estaba, lo que alimenta el escepticismo sobre la aptitud del programa de precios que el gobierno utiliza como herramienta para resolver el problema.

Se sugirió que los precios que varían estacionalmente pueden haber tenido un impacto significativo en la suba general. Por ejemplo, las frutas y las verduras, que dentro de los alimentos registraron las mayores tasas de crecimiento. También se señaló la contradicción existente entre incrementar los llamados “precios regulados” —aquellos que son determinados directamente por el gobierno o tienen un alto componente de impuestos— y reducir el nivel general de precios, siendo lo primero un requisito de lo pactado con el FMI. El otro componente de los índices de precios, que se denomina IPC núcleo y engloba al resto de los bienes, es el que se considera el indicador más representativo de la tendencia general. A nivel nacional, la variación de la categoría de estacionales alcanzó el 7,9% y la de regulados el 7,1%, frente a un 5,4% del IPC núcleo. Pero la última categoría es la que más incide en la variación mensual, aun cuando las otras dos hayan tenido incrementos mayores. La desagregación de la incidencia de estas tres clases en el IPC por región muestra que entre 3 y 3,8 puntos de la variación en todas las regiones corresponden al IPC núcleo, variando el peso relativo de las otras dos según la región.

Por otra parte, a partir de marzo de 2022 —cuando se inició la tendencia que continúa sobre la tasa de inflación— el IPC núcleo varió regularmente en torno al 5%. En los meses en los que fue superior son los mismos en los que el IPC general registró sus picos de alza. Y con frecuencia, al menos uno de los otros dos componentes excede la variación del IPC núcleo.

De esto se deduce que, aunque las otras dos categorías adquieran un peso considerable en conjunto, no explican el impulso por alguna particularidad, por lo que puede concluirse que la trayectoria del IPC está determinada por motivos que exceden a la especificidad de sus componentes. Ningún indicador permite afirmar que la inflación esté amainando.

Fundamentos Macroeconómicos

Las reacciones del gobierno frente a estos hechos no traslucen una intención de revisar su accionar ni adoptar ninguna modificación política general. Hasta ahora, se expresó que los factores macroeconómicos son consistentes con las metas propuestas, tendientes a una variación del 4% mensual del IPC, y que para fin de año es posible converger a un 3%.

Sin embargo, no hay mucha precisión sobre cuáles son estos fundamentos macroeconómicos. Puesto que no parece haberse presentado una modificación genuina sobre la trayectoria de los precios, todo parecería indicar que el estado de la macroeconomía solamente es consistente con el 5% o el 6% al que estamos acostumbrados.

Si existen intenciones de encarar una política con otra orientación, se desconoce. De momento, solamente se anunciaron medidas tendientes a contener precios específicos o aliviar gastos de consumo, como la del reintegro a las compras de carne o la eventual realización de acuerdos relacionados con las frutas y las verduras. A pesar de las dificultades que se observaron en relación al programa de Precios Justos, no se pone en duda que estén dadas las condiciones objetivas para su cumplimiento y extensión.

Un dato que debe tenerse en cuenta es que los empresarios a los que alcanza la negociación simpatizan con los objetivos expresados desde el ministerio de Economía, que consideran realistas en la situación actual. Incluso se dicen dispuestos a colaborar cuando les sea posible, pero observan que las medidas anunciadas son de una eficacia acotada por su falta de acción sobre los costos. En relación a esto, encuentran en la inestabilidad cambiaria una fuente de exacerbación de los incrementos en los precios, además de la situación propia de cada rama de la producción con respecto a sus erogaciones. Por esta razón, no creen que el programa de control de precios pueda ser exitoso para desacelerar la elevación del IPC.

Sin embargo, la estabilidad del tipo de cambio, si bien considerada deseable, no está vista como un objetivo. El pensamiento que se mantiene es que la devaluación constante es necesaria para evitar que los incrementos de precios internos se trasladen a los de las exportaciones y, de esta manera, resientan el desempeño de sector externo. Por otra parte, aducen que la devaluación se encuentra por debajo de la inflación, con lo que en términos reales (en relación a los precios) se está dando un proceso de apreciación cambiaria, más que de una devaluación, que se limita a lo nominal, restándole importancia como factor inflacionario.

Esta descripción sobre la variación del tipo de cambio es un tanto ingenua. Las exportaciones tienden a ser inelásticas al tipo de cambio, por el hecho de que los bienes que exporta un país son requeridos en la economía mundial con independencia de su precio, que no fija la Argentina. Lo que se aplica también a la inversa. La paridad peso-dólar es una relación entre dos monedas que fija una unidad de cuenta para la economía en general en su interacción con el sector externo. A quién realice una importación de insumos el incremento en el valor del dólar le resulta un encarecimiento, puesto que esos insumos son imprescindibles para la continuación de la producción. Es interesante remarcar que se sostiene que otra función del tipo de cambio es la de operar como barrera contra las importaciones, cuando en realidad, para esto se utilizan los aranceles, que actúan sobre un producto específico. En ausencia de los mismos en el contexto de una política de sustitución de importaciones, si el dólar actúa como “barrera” es por su efecto inflacionario general que deprime el consumo. Es justamente por esto que las devaluaciones tienen un carácter contractivo. Que su magnitud sea inferior al cambio en el nivel de precios no significa que no lo impulse, si no que en la suba de los precios inciden otros factores.

Cómo sigue esto

Todo parece indicar que ante igual comportamiento del IPC que se observó durante el año pasado se mantendrá el mismo tipo de administración. Por ende, cabe esperar que el movimiento de los precios continúe desenvolviéndose de la misma manera. La ausencia de estos cambios trae consecuencias para la política de importancia, por el enrarecimiento que produce en la vida cotidiana de la población argentina. La variación acumulada del IPC en todo 2022 alcanzó el 94,8%. El nivel general del índice de salarios que publica el INDEC llegó al 90,4%, 4 puntos porcentuales por debajo.

Los síntomas del peligro se asoman, con más prominencia que en 2021, cuando se perdieron las elecciones. Y en la medida en que no se reaccione, existe el riesgo de que, por no saber resolver el problema de la volatilidad en los precios, se termine recurriendo a un programa drástico que devenga en la imposición de una política económica insoportable. Lamentablemente, esto tiene antecedentes en la Argentina desde la vuelta de la democracia. Ocurrió con la respuesta del Plan Austral ante la inflación desbocada que padeció Bernardo Grinspun, que a su vez desembocó en la hiperinflación que le costó el gobierno a los radicales. También el temor a la reaparición de la inflación fue uno de los motivos que demoró el abandono de la convertibilidad. Claro está que la inclinación reaccionaria de los ejecutores de las políticas llevó a que ni siquiera se considerase pensar en una alternativa que beneficiase al conjunto de los trabajadores. En este momento, el diseño un plan de estabilización de raíz que sea compatible con una mejora de los ingresos es considerado una imposibilidad técnica, a pesar de que esta debiera ser su única finalidad. De que se acepte o no que tiene que volverse posible, por ser necesario, se sabrá cómo sigue esto.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí