La demanda contra Loma Negra iniciada por uno de sus pequeños accionistas en la justicia del estado de Nueva York revela las amenazas que acechan a cualquier empresa argentina que subestime los requisitos de las normas de los mercados de capitales estadounidenses, que exigen divulgar todos los riesgos de una inversión en acciones de compañías expuestas a los vaivenes de nuestra tan frágil como voluble economía doméstica.

El demandante, un tal Dan Kohl de quién poco o nada se sabe, se considera perjudicado porque los American Depository Shares (ADSs), que representan a las acciones de Loma Negra en el New York Stock Exchange, perdieron 40% de su valor desde que los adquirió en la oferta inicial realizada por la empresa en noviembre del año pasado. La demanda aduce que el derrumbe del precio de los ADSs se debió a circunstancias importantes de la economía argentina y del negocio de Loma Negra que la empresa omitió informar en el prospecto que registró en la comisión de valores de los Estados Unidos y distribuyó a los potenciales inversores para promocionar la oferta en ese país. Kohl argumenta que dichas omisiones violan la seccion 11 de la Ley de Valores de los Estados Unidos y reclama que la empresa, sus directores, su principal accionista, Loma Negra Holding GmbH (parte del grupo InterCement), y los bancos Citigroup, HSBC, Itaú BBVA, Merrill Lynch, Morgan Stanley y Bradesco, que intermediaron en la oferta de los ADSs, lo indemnicen por la pérdida.

El verdadero impulsor de la demanda no es Kohl, sino el estudio Levi & Korsinsky que lo patrocina y cuya ambición, explicitada en el escrito, es ampliar el reclamo a los “cientos, sino miles” de “personas y entidades que compraron ADSs registrados por Loma Negra en ocasión de su oferta pública inicial”. No son los únicos abogados que han advertido el filón. Una búsqueda rápida en Internet revela otras tres firmas (Robbins Arroyo LLP, Schall Law y Rosen Law Firm) que publicitan sus planes de representar a los accionistas minoritarios de Loma Negra en acciones similares.

Según la demanda, la información incluida en el prospecto en noviembre del año pasado fue “significativamente falsa, inexacta, engañosa y/o incompleta” porque la empresa no reveló, entre otras cuestiones, que la economía argentina se estaba desacelerando y los proyectos de infraestructura esenciales para Loma Negra serían de los primeros que el gobierno eliminaría para recortar gastos. En cambio, el escrito cita varios pasajes del prospecto donde la empresa pronostica lo contrario: “Creemos que la Argentina no sólo normalizará su economía en los próximos cinco años, sino también generará un círculo virtuoso que promoverá inversiones que potencien un crecimiento sostenible de largo plazo... Argentina representa hoy una de las oportunidades más atractivas en los mercados emergentes... El consumo de cemento está altamente correlacionado con la actividad económica y esperamos que la demanda de cemento aumentará significativamente durante los próximos cinco años... Se espera que la industria cementera crecerá en el corto plazo...”

El demandante alega que conoció las circunstancias adversas que la empresa omitió informar en el prospecto a través de informes difundidos por bancos y analistas privados en mayo de este año, incluyendo una nota de otra filial de Morgan Stanley que mentaba una investigación de la Comisión Nacional de Defensa de la Competencia sobre presuntas maniobras de cartelización de la industria cementera (luego desmentida por la empresa).

Para que el reclamo prospere, la sección 11 de la Ley de Valores requiere que el demandante interponga la demanda dentro del año de haber advertido el defecto de la información suministrada por la empresa (Kohl presentó la suya con tiempo de sobra), acredite que adquirió los títulos basándose en la información incluida en el prospecto defectuoso (Kohl afirma haber comprado sus ADSs en la oferta inicial que se promovió mediante la entrega del prospecto), y pruebe que el prospecto incluyó una afirmación engañosa u omitió informar un hecho que hubiera sido relevante para su decisión de invertir (el requisito fundamental que Kohl, y cualquiera que siga sus pasos, deberán demostrar). El demandante no necesita probar intención de engañar, ni siquiera que los demandados comprendían que la información era errónea o insuficiente. La causa tramitaría en un juzgado estatal y, en tal caso, el veredicto lo dictaría un jurado de personas de carne y hueso, quizás más proclives a simpatizar con los pesares de pequeños inversores que a escuchar las justificaciones de una multinacional extranjera.

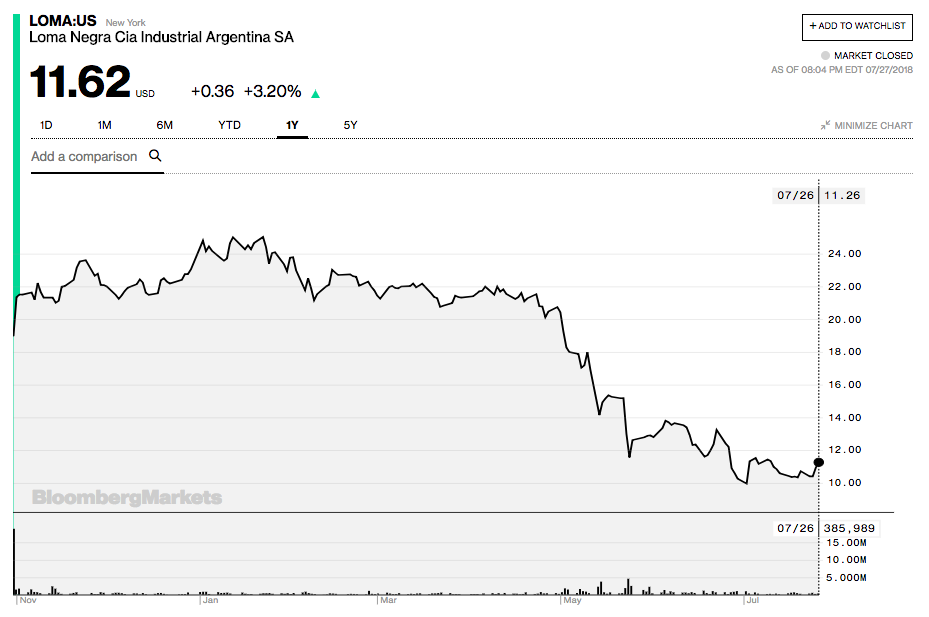

Si la justicia le diera la razón, el inversor perjudicado tendría derecho a cobrar como indemnización la diferencia entre el precio de los ADSs al momento de la oferta inicial y el precio menor que tenían cuando se presentó la demanda o en la fecha en que el demandante los vendió, más intereses. El problema para Loma Negra no es, por supuesto, el señor Kohl, sino el efecto contagio de su demanda sobre los demás inversores. En la oferta inicial de noviembre, Loma Negra y Loma Negra Holding vendieron 53.530.000 ADSs a un precio de 19 dólares cada uno, recaudando entre los dos un poco más de mil millones de dólares. Desde fines de junio, la cotización del ADS de Loma Negra oscila entre los 10 y los 12 dólares y la contingencia teórica de enfrentar un juicio por la diferencia de esos “cientos, sino miles” de inversores alcanzaría los cientos de millones de dólares.

No todas son malas noticias para Loma Negra y sus co-demandados. Si bien le bastaría al estudio jurídico que patrocina a Kohl y a los que representen a sus eventuales émulos con persuadir a un jurado que Loma Negra incluyó información engañosa u omitió información relevante, la jurisprudencia estadounidense no considera que cualquier dato económico lo sea, especialmente cuando se trata de un pronóstico en vez de la descripción de un hecho actual. La empresa puede eludir su responsabilidad si la información no era “concreta y específica”, sino “una expresión vaga, obviamente un alarde o exageración, que ningún inversor razonable tendría en cuenta”, o si fue acompañada de una advertencia “específica y precisa” acerca del riesgo de que el vaticinio optimista no se cumpliera. Determinar si las admoniciones que Loma Negra incluyó en la sección “Factores de Riesgo” del prospecto satisfacen los estándares de especificidad y precisión requeridos es tarea para especialistas, pero a simple vista no facilitaría su defensa haber optado por repetir los mismos giros y frases utilizados en los prospectos de otras empresas argentinas que emitieron títulos después del 2015, o haberle dedicado mas espacio en esa sección a una caracterización negativa del funcionamiento de la economía entre los años 2001 y 2015 que a una descripción detallada, y probablemente más pertinente, de su evolución durante la gestión del gobierno actual.

Tampoco puede descartarse que los estudios que financian el juicio estén más interesados en asegurarse unos cuantos dólares en un veloz acuerdo extrajudicial, que le ofrecería a Loma Negra la ventaja de la confidencialidad, o que se desvelen más por cobrarle honorarios a sus clientes que por exponerse a los albures de un juicio.

En cualquier caso, este episodio aún en ciernes debería recordarle a las empresas emisoras y, por qué no, también al gobierno argentino, que si alguna vez vuelven a contar con la posibilidad de vender acciones o bonos en los mercados internacionales que hoy les son esquivos, los prospectos que redacten para difundirlos han de ser algo mas que una propaganda bonita.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí