El objetivo del artículo es analizar el desarrollo de Netflix en la Argentina dando cuenta de su penetración en el mercado, sus estrategias empresariales, el marco regulatorio en el que opera, la composición de su catálogo local y el consumo de sus abonados. En lo que refiere al catálogo, se analizó “Netflix Originals”, sección donde la compañía incluye aquellos contenidos que considera más atractivos dentro de su oferta. La hipótesis principal es que la expansión acelerada que tuvo la plataforma en la Argentina, apuntalada con acuerdos con las principales telefónicas y operadoras de televisión paga, no fue acompañada de una estrategia destinada a desarrollar la producción de contenidos locales.

Introducción

La televisión ha ocupado un lugar central en el ecosistema mediático argentino desde la década de los '60, con un fuerte liderazgo tanto en el consumo de medios como en el mercado publicitario. Desde la década de los '80, su presencia se ha incrementado aún más con el desarrollo de la televisión de pago, cuya penetración en la actualidad llega al 77% de los hogares (Business Bureau, 2020). Es una de las tasas más altas de América Latina y el Caribe, lo que marca la disposición de la población a pagar para mirar televisión, cuestión que favoreció la expansión de Netflix en el país. La empresa estadounidense comenzó a operar en la Argentina en septiembre de 2011 y ha conseguido instalarse como el principal operador de servicios de streaming, con un amplio dominio del mercado de abonados.

El objetivo del presente artículo es analizar el desarrollo de Netflix en la Argentina dando cuenta de su penetración en el mercado, sus estrategias empresariales, el marco regulatorio en el que opera, la composición de su catálogo local y el consumo de sus abonados.

Obtener datos sobre Netflix no resulta una tarea sencilla, pues la empresa no brinda información y exige a sus socios locales el cumplimiento de estrictas pautas de confidencialidad. A raíz de ello, se adoptó una estrategia que combina el uso de fuentes secundarias, entrevistas a protagonistas del mercado y el análisis de su catálogo local.

En lo que refiere al catálogo, se decidió circunscribir el relevamiento a la sección “Netflix Originals”, donde la compañía incluye aquellos contenidos que considera más atractivos. El corpus estudiado abarca la oferta disponible en abril de 2018. A su vez, en lo que refiere al análisis de los contenidos efectivamente consumidos, se tomaron datos de 2017 y 2018 aportados por la propia compañía y consultoras de mercado.

La hipótesis principal es que la expansión acelerada que tuvo la plataforma en la Argentina, apuntalada con acuerdos con las principales telefónicas y operadoras de televisión paga, no fue acompañada de una estrategia destinada a desarrollar la producción de contenidos locales.

El desembarco

Netflix comenzó a operar en Estados Unidos en 1997. Diez años después, de la mano de la expansión de la banda ancha por Internet, se transformó en un servicio de transmisión online bajo demanda. La nueva tecnología de distribución digital empleada, combinada con un original modelo de negocios, llevó a la empresa a posicionarse en poco tiempo como un jugador capaz de operar a escala global. Su expansión impactó de modo diferencial en los distintos mercados audiovisuales e incluso alteró las normas de distribución internacional de video basadas en ventanas temporales y espaciales (Jenner, 2018; Lobato, 2019; Lobato & Lotz, 2020; Lotz et al., 2018).

Su desembarco en el país se produjo en septiembre de 2011, justo un año después de haber iniciado su expansión internacional en el mercado canadiense. La Argentina se encuentra dentro del conjunto de 43 países donde tuvo su segundo ciclo expansivo.

Desde su llegada, Netflix tuvo que enfrentar en la Argentina la competencia de On Video (Telefónica)[1] y Cablevisión (Grupo Clarín).[2] A su vez, Telecom (Telecom Italia), que en 2017 sería adquirida por el Grupo Clarín, lanzó Arnet Play, motivada justamente por el desembarco de Netflix.

En todos estos casos, el uso de plataformas Over The Top (OTT) no derivó en un crecimiento significativo del cord-cutting sino que fue complementario de los servicios de televisión tradicional de pago, ya que su expansión comenzó por los hogares de altos ingresos. De acuerdo a la consultora Carrier y Asociados, el mercado audiovisual en streaming argentino a comienzos de 2013 se ubicaba en torno a los 500.000 usuarios (Carrier, 2013).

En este escenario, Netflix logró crecer de manera acelerada con un precio relativamente económico[3], una interfaz simple y atractiva a la que se podía acceder a través de múltiples dispositivos, un catálogo amplio apuntalado por un sistema de recomendación personalizado, buena calidad de imagen y sonido, ausencia de publicidad y la apuesta por el binge watching, consistente en subir todos los capítulos de la temporada de una serie al mismo tiempo para que puedan ser vistos de corrido.

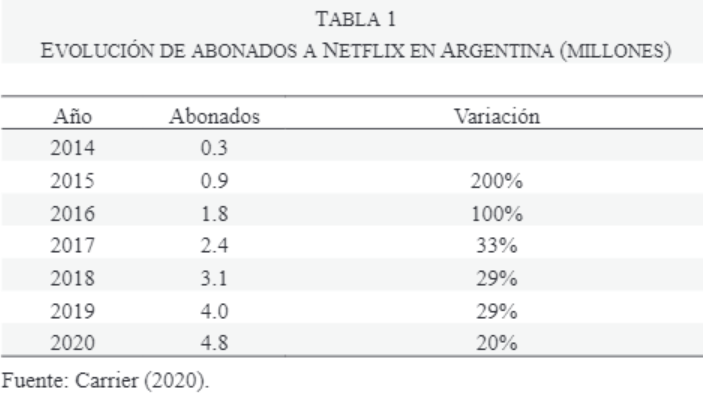

Netflix no divulga datos de su número de abonados por país, pero estimaciones privadas permiten comprobar el crecimiento acelerado que registró durante su expansión en la Argentina. Un informe de Digital TV Research estimó que en diciembre de 2011 la firma contaba con 57.000 suscriptores, en diciembre de 2012 con 130.000, en diciembre de 2013 con 250.000 y en junio de 2014 con 310.000 (Digital TV News, 2014). Por su parte, la consultora Carrier y Asociados calculó la evolución de los abonados a partir de 2014 y se puede ver que el crecimiento es sostenido, aunque a medida que la penetración aumenta la tasa de aceleración disminuye (Carrier, 2020) (ver Tabla 1). Al tratarse de estimaciones, las cifras deben ser tomadas con prudencia, pero permiten dar cuenta de una tendencia sostenida.

El crecimiento de Netflix en el país da cuenta además de una clara posición de liderazgo en el mercado audiovisual. La consultora Business Bureau informó en su BB Book 2020 que dentro de los hogares con Internet que miran contenidos en línea, cuatro de cada diez hogares de Latinoamérica están suscriptos a su plataforma. Ahora bien, si se toma en cuenta solo el segmento de televisión bajo demanda por suscripción (SVOD, según las siglas en inglés) la participación de la compañía conducida por Reed Hastings es marcadamente dominante. Según cifras suministradas especialmente para este trabajo por Business Bureau, en el primer trimestre de 2020 Netflix concentraba el 68% del mercado argentino de SVOD, mientras que Amazon Prime se ubicaba en un lejano segundo lugar con apenas el 7% y HBO Go completaba el podio con solo un 3%. El 22% restante queda englobada a un genérico “otros”.

Ese liderazgo de Netflix respecto a otras multinacionales que apuestan por este mercado se explica fundamentalmente debido a su desembarco temprano en comparación con esas otras plataformas. Amazon Prime, por ejemplo, llegó al país recién a fines de 2016, a diferencia de lo que ocurre en Estados Unidos, esta plataforma no ofrece otros servicios integrados. Por lo tanto, su penetración en el mercado argentino está siendo paulatina. A su vez, HBO Latin America lanzó en junio de 2017 la suscripción online a su plataforma Go, independiente de la televisión por cable. Por su parte, Claro-Video (América Móvil), un jugador muy relevante en varios países de América Latina, también comenzó a ofrecer sus servicios después de Netflix, como parte de la operadora de telefonía móvil Claro, pero no ha logrado una participación destacada en el país.

Una particularidad que se registra en la Argentina es la existencia de servicios OTT estatales de acceso gratuito que fueron desarrollados como parte del plan de despliegue de la Televisión Digital Terrestre y que incluyó a las plataformas Contenidos Digitales Abiertos, Conectate, Odeón y Prisma (Rivero, 2016, p. 10). En la actualidad, sobresalen Cine.Ar Play, bautizada originalmente como Odeón y presentada como “El Netflix criollo” (Batlle, 2015), y Cont.Ar.[4] La plataforma Cine.Ar contaba en abril de 2020 con más de 1,3 millones de usuarios registrados, pero su consumo es más esporádico que el de las cadenas de pago.

Alianzas comerciales

Si bien en un principio puede considerarse que para la televisión de pago los servicios OTT son competencia, en el caso argentino se aprecia complementariedad. Es por ello que luego de haber comprobado que Netflix no afectaba de manera decisiva la evolución de sus abonados, pero que al mismo tiempo estos apreciaban los contenidos OTT, tal como quedó evidenciado en el rápido crecimiento de sus suscriptores, diversas televisoras de pago y/o empresas telefónicas establecieron acuerdos para incluir el acceso a Netflix en sus plataformas.

Una de las pioneras fue la empresa de televisión por cable Telecentro, que en 2016 llegó a un acuerdo con la compañía de Hastings para que sus más de 600.000 abonados pudieran acceder a los contenidos de la OTT, siempre que estuvieran suscriptos. Incluso los mandos a distancia que entrega Telecentro incluyen un botón de acceso directo a Netflix (Ovrik, 2016). Esto es importante en hogares de menores recursos ya que la alianza permite el acceso al catálogo sin tener que cambiar de dispositivo o disponer de una interfaz de televisión inteligente.

Más tarde, las empresas de Internet y telefonía móvil Arnet y Personal, que posteriormente serían absorbidas por el Grupo Clarín, también integraron los servicios de Netflix, especialmente para los clientes premium, que podían ampliar e incorporar los contenidos OTT a precio preferencial.

En el caso de Telefónica, la incorporación de Netflix fue fruto de un acuerdo firmado en mayo de 2018 para integrar al gigante estadounidense a sus servicios de televisión y video en Europa y América Latina (Telefónica, S.A., 2018). Este acuerdo fue extendido luego a la plataforma freemium Movistar Play presentada en la Argentina en marzo de 2019 (“Telefónica lanzó Movistar Play”, 2019).

Cablevisión, principal empresa de televisión de pago de la Argentina, cerró en abril de 2019 un acuerdo con Netflix para la incorporación de todos sus contenidos en la plataforma Flow, una estrategia del grupo para fidelizar a sus abonados brindando también servicios de streaming.

Las alianzas entre distribuidoras y OTT parecen ser un juego donde todos ganan, ya que las primeras fidelizan clientes, mientras que Netflix genera nuevos ingresos y a su vez recibe marketing gratuito de parte de sus nuevos socios. Los usuarios se favorecen por contar con mayor cantidad de contenidos disponibles.

Netflix firmó también en 2011 un acuerdo con Telefé Internacional, la empresa de venta de programas del principal canal abierto de la Argentina, para ofertar sus contenidos en toda América Latina, pues Telefé cuenta con gran variedad de telenovelas, programas juveniles e infantiles, series y miniseries, comedias, documentales, programas de entretenimiento y películas.

La multinacional estadounidense suscribió convenios con diversas productoras argentinas, entre las que se destacan Polka (Grupo Clarín), Kapow, Onceloops y Kuarzo Entertainment Argentina, pero sus proyectos en el país avanzaron muy lentamente. La última promesa la formuló el propio Reed Hastings en febrero de 2020 cuando visitó la Argentina y le aseguró al Presidente Alberto Fernández que estaba evaluando abrir una productora de contenidos en el país, pero al cierre de este artículo esa inversión no se había concretado.

Netflix tiene actualmente en la Argentina una oficina que está dividida en adquisiciones y producciones, además de una parte encargada de prensa. Un tema que aparece como una particularidad argentina, es que las productoras locales están acostumbradas a la realización de tiras diarias inspiradas en las telenovelas (series de larga duración de 50 capítulos). Este producto no encaja en la lógica de Netflix, que prefiere las series que van de seis a 12 capítulos por temporada para favorecer su comercialización global.

Una de las dificultades que tiene Netflix para comercializar su servicio en la Argentina es la baja tasa de bancarización de la población, típico de un país con alta incidencia de la economía informal. Esta situación afecta a Netflix ya que la empresa solo acepta pagos con tarjeta de crédito. Por tal motivo, la multinacional suscribió convenios con tarjetas de crédito nacionales que suelen utilizar los sectores de bajos recursos económicos, y que funcionan con sistemas prepagos, como Tarjeta Naranja y Cabal. En el mismo sentido, los acuerdos con Telecentro y Cablevisión también han sido una forma de llegar a los sectores populares no bancarizados que tienen servicios de televisión paga.

Regulación de los OTT audiovisuales

Pese a la estrategia de complementariedad que Netflix fue desarrollando con telefónicas, cableras y productoras de contenidos, el reclamo más insistente para regular a los OTT audiovisuales provino de estas empresas, quienes en reiteradas ocasiones expresaron la necesidad de avanzar con el cobro de impuestos sobre las plataformas bajo el argumento de que no deben existir asimetrías regulatorias entre empresas que disputan mercados similares u ofrecen servicios comparables. Incluso se llegó a proponer la creación de un fondo específico al que deberían contribuir los OTT para financiar el mantenimiento y modernización de las redes (Baladrón & Rivero, 2017). Como señala Fontanals (2016): "La discusión en el fondo trata sobre cómo se distribuyen los ingresos y los gastos en la prestación de los servicios de Internet, y sobre quién asume los costos de las inversiones de red necesarias ante el impresionante aumento del consumo promovido por la convergencia audiovisual (s. p.)."

Al mismo tiempo, hay quienes, si bien reconocen como un problema esas asimetrías regulatorias entre empresas, advierten que la regulación debe ser enfocada con una perspectiva de derechos humanos que coloque a las personas en el centro de las preocupaciones y no a las empresas y sus intereses comerciales. Esto significa, por ejemplo, tener en cuenta la protección de los menores, la defensa de los consumidores y la promoción de la cultura nacional (Observacom, 2019).

En el caso de la Argentina, los servicios audiovisuales que se brindan a través de Internet, como Netflix, no están regulados ni por la Ley de Servicios de Comunicación Audiovisual 26.522 de 2009 ni por la Ley de Telecomunicaciones Argentina Digital 27.078 de 2014. La Ley 26.522 recupera la Directiva Europea sobre Audiovisual como fundamento y modelo en algunos de sus tramos y, por tanto, la definición de audiovisual podría extenderse hacia aquellas transmisiones que “son como televisión”, pero la normativa no avanzó sobre la regulación de la convergencia con otros servicios. A su vez, la Ley 27.078 identifica en su Artículo 6° a los Servicios de Tecnologías de la Información y las Comunicaciones como “aquellos que tienen por objeto transportar y distribuir señales o datos, como voz, texto, video e imágenes, facilitados o solicitados por los terceros usuarios, a través de redes de telecomunicaciones”. Esa definición incluye a los OTT audiovisuales, pero luego aclara que “cada servicio estará sujeto a su marco regulatorio específico”, el cual hasta el momento no se elaboró [5].

En lo que respecta al gobierno federal y las administraciones provinciales, el mayor esfuerzo estuvo dedicado a tratar de cobrarles impuestos a los OTT que prestan servicios desde el exterior, como Netflix. El Congreso Nacional aprobó el 27 de diciembre de 2017 la Ley 27.430 que en su Artículo 87 incorporó como actividades sujetas a la Ley del Impuesto al Valor Agregado a los servicios digitales prestados por un sujeto residente o domiciliado en el exterior cuya utilización o explotación efectiva se lleve a cabo en el país [6]. En el Artículo 88 se listaron una serie de servicios entre los que figuran “el acceso y/o la descarga a imágenes, texto, información, video, música, juegos – incluyendo los juegos de azar–”[7]. Cómo la mayoría de los proveedores de este tipo de servicios no tienen domicilio comercial ni fiscal en la Argentina, en el Artículo 89 se fijó la responsabilidad tributaria en los prestatarios de dichos servicios. A su vez, en el Artículo 95 se explicitó además que, de participar un intermediario que interviniese en el pago, este iba a tener que asumir el carácter de agente de percepción. De este modo, se allanó el camino para comenzar a cobrarles a los usuarios de los distintos servicios.

En abril de 2018 el gobierno de Mauricio Macri reglamentó a través del decreto 354/18 la aplicación del IVA a servicios digitales prestados por sujetos del exterior [8]. En la parte resolutiva se explicitó nuevamente que el IVA se halla a cargo del prestatario del servicio, que, en caso de existir un intermediario residente en el país que intervenga en el pago, este actuará como agente de percepción y liquidación y se aclaró que la tarea de estos últimos se iba a determinar en función de los listados de prestadores que elaboraría la AFIP [9]. Finalmente, en mayo de 2018 la AFIP dictó la Resolución General 4240 que reglamentó la forma de pago y se confeccionaron dos listados de prestadores, diferenciados bajo los nombres apartado A y B [10]. En el primer apartado se incluyeron servicios como Netflix, Spotify, iTunes, Prime Video, etc., mientras que en el segundo apartado listaron sitios como Airbnb, Booking, Apple, Nintendo, etc., cuyos servicios son alcanzados por el cobro de IVA siempre y cuando los montos no superen los 10 dólares [11]. La incorporación del segundo apartado buscó evitar, por un lado, el cobro de IVA a los servicios de alojamiento, aunque la reserva sea en el país, y, por otro lado, la elusión del impuesto a través de servicios no discriminados en el primer apartado [12]. El impuesto comenzó a regir para estos servicios desde junio de 2018. Al no corresponder ningún gravamen diferencial, la tasa del IVA que se aplicó fue de 21% y la empezaron a pagar los clientes de esos servicios a partir de la retención que realiza la tarjeta de crédito. A ese 21% se le sumó, en diciembre de 2019, un 8% adicional correspondiente a un nuevo gravamen que rige para todas las compras realizadas en el exterior a través de medios electrónicos [13].

También hubo intentos de los gobiernos provinciales para avanzar en la misma dirección. Varias jurisdicciones gravaron con el impuesto a los Ingresos Brutos a servicios de suscripción online para acceder a películas, TV, música, juegos, videos y otros tipos de entretenimiento audiovisual que se transmiten por Internet, pero su aplicación se encuentra frenada [14].

La oferta de contenidos

Netflix tiene una vasta oferta de contenidos que varía según el país donde resida el espectador y se va renovando periódicamente. El detalle y la evolución de ese material en cada lugar son difíciles de monitorear. A raíz de ello, comenzaron a surgir en los últimos años una serie de buscadores online que ofrecen datos sobre la disponibilidad del contenido en función del país. Unofficial Netflix online Global Search (uNoGS.com) está disponible desde mayo de 2015 y actualiza la información diariamente. En la consulta realizada para este trabajo [15] podía verse que en la Argentina, Netflix tenía disponibles 4.377 videos compuestos por 2.980 películas y 1.397 series. A su vez, el buscador registra todos los cambios que la compañía realiza en su catálogo e informa qué videos han sido subidos y cuáles están a punto de expirar.

uNoGS.com ofrece cifras de 32 países donde opera Netflix. Esto permite, por ejemplo, saber que el catálogo de la Argentina tiene un 25.5% menos de películas y series que las que están disponibles en Estados Unidos, el país que lidera la oferta dentro del universo relevado. A su vez, la situación en cuanto a cantidad de títulos es mucho más pareja con otros latinoamericanos como Brasil y México [16].

Los catálogos varían en cada país debido a las licencias territoriales. Los productores de contenidos licencian sus productos a diferentes distribuidores en distintas partes del mundo. Al transmitir contenido de manera continua, Netflix opera como un distribuidor y debe evaluar en qué regiones le resulta conveniente adquirir los derechos de una película y en cuáles no, ya que el retorno esperado para cada producto no es el mismo en los distintos mercados por diversas cuestiones que pueden ir desde lo cultural a lo meramente demográfico.

Como en el resto del mundo, Netflix trabaja en la Argentina con tres maneras de presentar las producciones: originales reales, adquisiciones que se presentan como producciones originales, aunque no lo sean, porque tuvieron una repercusión acotada en su país de origen, y adquisiciones absolutas porque son programas que les interesa tener en el catálogo.

La cantidad de títulos y su renovación sistemática dificultan un relevamiento exhaustivo de todo ese universo. A raíz de ello, para este trabajo se decidió abordar solo el listado de contenidos audiovisuales que Netflix pone a disposición en “Netflix Originals”, una sección donde la compañía incluye aquellos contenidos que considera más atractivos dentro de su oferta. Lo primero que corresponde precisar es qué se presenta bajo esa etiqueta, porque a primera vista el término puede generar cierta confusión. Dentro del listado de producciones originales se encuentran los programas creados especialmente por la compañía como por ejemplo, House of Cards, Stranger Things o, en el caso argentino, Edha, pero ahí no se agota el listado. También figuran películas y series para los que Netflix es distribuidor exclusivo, como The Sinner, una serie transmitida originalmente en la señal estadounidense USA Network. Por último, también hay series que originalmente comenzaron en alguna señal de televisión paga o abierta y, luego de haber tenido éxito en su mercado de origen, fueron adquiridas por esta OTT, la cual a su vez decidió producir nuevas temporadas, como la española La Casa de Papel.

En las adquisiciones que se difunden como originales, Netflix no contribuye con dinero para su producción, pero de acuerdo a Pablo Culell, director de Producción y Contenidos de Underground Producciones [17], se asegura la prioridad si llega a producirse una segunda temporada. En este caso, Netflix abona un poco más por los derechos de exhibición a cambio de impedir que se negocie con otra plataforma OTT. Para el productor argentino, calificar como “originales” ese tipo de producciones es un efecto marketinero de Netflix para el mercado global [18].

Conformación del catálogo

El relevamiento del material incluido en “Netflix Originals” de la Argentina se llevó adelante en abril de 2018. Ese día el listado incluyó 591 referencias. Una primera clasificación de acuerdo al tipo de producción permite distinguir 296 series (50%), 142 largometrajes (24%), 118 stand up/talk show (19.9%), 4 cortometrajes (0.6%) y otras 31 producciones a las que Netflix catalogó simplemente con el término “otros” (5.2%), donde incluye fundamentalmente programas de TV y musicales.

A su vez, las producciones aparecen catalogadas como ficción, documental y animación. De los 142 largometrajes relevados, hay 101 ficciones (71.1%), 37 documentales (26.1%) y 4 animaciones (2.8%). Entre los cuatro cortometrajes hay tres documentales y una animación y entre las 296 series hay siete series documentales (2.4%). Por su parte, en stand up/talk show no se especifica nada, mientras que entre las 31 producciones que figuran bajo el término “otro” hay 14 documentales (45.1%) y el resto figura sin especificaciones adicionales.

Cuando se analiza el año de las producciones, puede verse que el 80.5% de los títulos disponibles en la Argentina al momento del relevamiento tenían menos de dos años y tres meses de antigüedad. De los 591 videos, 247 fueron producidos en el año 2017 (41.8%), 149 en el 2016 (25.2%) y 80 en los primeros tres meses de 2018 (13.5%). Además, había disponibles 66 títulos producidos en 2015 (11.2%), 25 en 2014 (4.2%), 13 en 2013 (2.2%), siete en 2012 (1.2%) y dos de 2011 (0.3%). Esto evidencia que, dentro del universo “Netflix Originals”, sobresalen producciones relativamente nuevas. De hecho, solo dos títulos del listado relevados tenían más de siete años desde su estreno y los dos eran series: la canadiense Trailer Park Boys, estrenada en 2001 y con 12 temporadas, y la estadounidense Arrested Development que se emitió originalmente en la cadena Fox entre noviembre de 2003 y febrero de 2006.

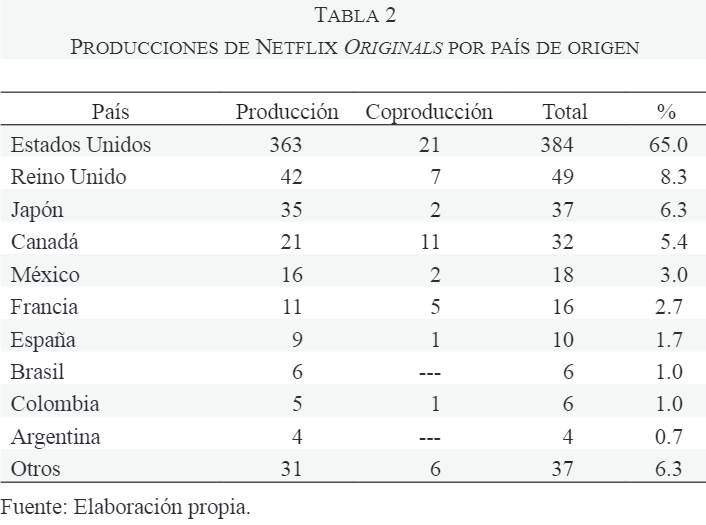

En lo que refiere al origen de las producciones, Estados Unidos encabeza el listado con comodidad con 384 títulos (65%). De ese total, 21 son coproducciones. En segundo lugar se ubica el Reino Unido con 49 producciones (8.3%), de las cuales siete son co-producciones. Detrás aparece Japón con 37 producciones (6.2%), que incluyen dos co-producciones. Canadá aparece en el cuarto lugar del ranking con 32 producciones (5.4%).

El primer país latinoamericano que aparece en el listado es México con 18 producciones (3%), de las cuáles una fue co-producida con Estados Unidos y otra con Francia y España. Le siguen Brasil, con seis producciones (1%), y Colombia, con otras seis (1%), una en co-producción con Estados Unidos. La Argentina figura con apenas cuatro producciones (0.7%), al igual que India, Italia, Irlanda y Suecia.

Resulta interesante también ver qué tipo de producción aporta cada uno de esos países al listado de “Netflix Originals”. Entre los 383 títulos de Estados Unidos, hay 172 series (44.9%), 99 largometrajes (25.8%), 87 stand up/talk show (22.7%), cuatro cortometrajes (1%) y 21 audiovisuales etiquetados en el rubro “otros” (5.5%). En el caso de los 99 largometrajes, hay 68 ficciones, 30 documentales y una animación. Reino Unido, que secunda a Estados Unidos con 49 producciones, tiene 26 series (53%), 14 largometrajes (28.6%), cinco stand up/talk shows (10.2%) y cuatro títulos que figuran como “otros” (8.2%). El podio lo completa Japón, que tiene 37 producciones, de las cuales 33 son series (92%), tres largometrajes (dos animaciones y un documental) y un título que figura como “otros”. Un dato a destacar es que, dentro de las 34 series japonesas, 18 son animes (53%) y una está catalogada como “dibujos animados”, dentro de una clasificación por género en la que Netflix incluye múltiples etiquetas además de las de anime. Por ejemplo, la serie Knights of Sidonia incluye otras cuatro etiquetas además de “animes”: “programas de TV y series”, “series de animes”, “animes de ciencia ficción” y “ciencia ficción con extraterrestres”. En cuarto lugar aparece Canadá con 32 producciones, de las cuales 25 son series (78.1%), cuatro son largometrajes (dos ficciones, un documental y una animación) y tres figuran como “otros”.

El primer país latinoamericano que figura en el listado es México, en el quinto lugar, con 18 producciones, de las cuales 11 son stand up/talk show (61.1%), seis son series (33.3%) y hay un solo largometraje de género documental que está co-producido con Estados Unidos. El latinoamericano que sigue es Brasil con seis títulos: dos stand up/talk show (33.3%), dos largometrajes (una ficción y un documental) y dos series. Colombia tiene cinco producciones; tres son stand up/talk show (60%) y las otras dos son series (40%).

Por su parte, la Argentina aparece con cuatro títulos en el listado de exclusivos de Netflix, de los cuales tres son stand up/talk show (75%) y la cuarta es la serie Edha. Luego sumó a “Originals” otras cuatro producciones que han quedado fuera del recorte realizado para este trabajo. En septiembre de 2018 estrenó el documental de cuatro capítulos Boca Juniors confidencial. En febrero de 2019 sumó a su catálogo Go! Vive a tu manera, en coproducción con Onceloops y Kuarzo Entertainment. En febrero de 2020 llegó Puerta 7, realizada en sociedad con Pol-ka, y al mes siguiente el documental Fangio: el hombre que domaba a las máquinas. La producción de Netflix en la Argentina no se corresponde con la cantidad de abonados, ni con la tradicional importancia del país en el mercado audiovisual latinoamericano. La inestabilidad económica existente en el país parece constituir un obstáculo para la llegada de mayores inversiones por parte de la plataforma, aunque esta hipótesis debe ser aún confirmada con estudios más profundos.

Es importante remarcar que los escasos títulos argentinos disponibles al momento del relevamiento se circunscriben al universo “Netflix Originals”, que representa solo el 15% del total de la oferta que tienen a disposición los suscriptores argentinos.

Como se mencionó más arriba, el 29 de agosto de 2018 el sitio web uNoGS.com reveló una oferta total de 4.377 producciones en el catálogo argentino. A su vez, en esa misma fecha la cantidad de películas y documentales argentinos, según el sitio ennetflix.com.ar, escalaba a 62. En términos porcentuales, es un 1.4%, cifra levemente superior al 0.7% relevado en “Originals” y que también incluye series y talk shows, pero no se ofrece un detalle pormenorizado del contenido que permita realizar un análisis como el llevado adelante sobre “Netflix Originals”. El listado tiene películas relativamente nuevas y que tuvieron un paso exitoso por el cine, pero que la plataforma estadounidense no opera en exclusividad, como Mi obra maestra, El ciudadano ilustre y Papeles en el viento.

Por último, en lo que refiere a la estrategia de clasificación en “géneros” que utiliza Netflix, a partir del relevamiento y análisis de “Netflix Originals” podemos afirmar que no apunta a distinguir las producciones en los géneros tradicionales, sino simplemente ofrecer un listado de palabras clave destinado a facilitar la búsqueda del material. Por ejemplo, la película Bright incluye 10 “géneros”: Acción y aventuras, Acción y aventuras internacionales, Dramas, Dramas Internacionales, Películas internacionales, Películas asiáticas, Películas japonesas, Ciencia ficción y fantasía, Ciencia ficción y fantasía internacionales, Ciencia ficción y fantasía de acción. Otra característica de los “géneros” es la especificidad excesiva de esas etiquetas. Por ejemplo, en la película animada Sahara figuran los siguientes ocho: Películas infantiles y familiares, Películas para niños de 5 a 7 años, Películas para niños de 8 a 10 años, Películas para niños de 11 a 12 años, Historias de animales, Familiares, Aventuras para la familia, Animación familiar.

Contenidos más consumidos

Resulta muy difícil acceder a los datos de consumo de Netflix, ya que no son públicos y solamente algunas notas que la oficina de prensa de la empresa distribuye al periodismo sirven para tener una referencia. En este caso, se tomaron datos de 2017 y 2018.

En diciembre de 2017 Netflix brindó información sobre el consumo de los argentinos durante ese año. Las series más demandas en maratón –es decir, más de dos capítulos por día– fueron: 1) American Vandal, 2) Anne with and E, 3) Ingobernable; 4) Greenleaf, 5) The Keepers, 6) The Mist, 7) Shooter, 8) Suburra: Blood on Rome, 9) Marvel-The Defenders y 10) Frontier (“Lo más insólito que hicieron los usuarios Argentinos en Netflix”, 2017).

En 2018, las diez series de Netflix más consumidas en la Argentina fueron: 1) The Forest, 2) La Catedral del Mar, 3) Bodyguard, 4) Retribution, 5) Requiem, 6) Distrito Salvaje, 7) Anne With an E: Temporada 2, 8) The Rain, 9) Élite y 10) Car Masters: Rust to Riches, según informó la propia compañía a través de su cuenta de Twitter (@NetflixLat) el 11 de diciembre de 2018.

A su vez, en octubre de 2018, la consultora Parrot Analytics difundió un informe sobre las series más demandadas en todas las plataformas de streaming de la Argentina durante la semana del 14 al 20 de octubre y Netflix colocó seis entre las diez primeras (“Netflix gana el ranking de las 10 series más vistas en la Argentina”, 2018). La compañía logró el primer y el segundo lugar con La maldición de Hill House (2 147 928 demandas) y Stranger Things (1.790.612 demandas). En el quinto puesto colocó La Casa de Papel (1.422.424 demandas), en el séptimo Orange is the New Black (1.254.284 demandas), en el octavo Las chicas del cable (1.196.329) y en el décimo La Casa de las Flores (con 1.17.090 demandas).

A partir de las 20 series y producciones mencionadas en este capítulo, que pueden ser consideradas las más vistas de 2017 y 2018, hemos analizado su origen geográfico. Estados Unidos encabeza el listado con siete producciones (35%), seguido por Reino Unido (15%) y Canadá (15%) con tres cada una. Luego aparece España con 2 producciones (10%) y los demás países que entran en el listado de las producciones más vistas en Netflix durante los dos años mencionados son Francia, Italia, México, Colombia y Dinamarca, con una serie cada uno. Si se suman los contenidos de España, México, y Colombia, las producciones en español obtienen un 20% del total.

Palabras finales

Desde su desembarco en la Argentina en 2011, Netflix ha venido creciendo de manera acelerada, llegando a sumar 4.8 millones de abonados en el primer semestre de 2020. En el segmento de televisión bajo demanda por suscripción, la participación de la compañía estadounidense es marcadamente dominante al concentrar en el primer trimestre de 2020 el 68% del mercado, mientras que Amazon Prime se ubicaba en un lejano segundo lugar con apenas el 7% y HBO Go llegaba solo 3%.

Ese liderazgo en el mercado no fue acompañado de una estrategia destinada a desarrollar la producción de contenidos locales. La inversión en el país fue escasa y la relación con las productoras nacionales se limitó fundamentalmente a la adquisición de contenidos ya existentes. Esta situación queda evidenciada en el relevamiento realizado sobre la oferta de “Netflix Originals” en la Argentina, de donde se pueden extraer las siguientes conclusiones:

- Hay una fuerte preponderancia de series, las cuales llegan a representar el 50% del total de la oferta, más del doble que el rubro películas, que le sigue en importancia con un 24%.

- El 99.7% de la oferta disponible al momento del relevamiento tenía siete años o menos de antigüedad y el 80.5% menos de 2 años y medio.

- El 65% de las producciones son estadounidenses, el 17.7% son de origen europeo y el 8.6% provienen de Asia, mientras que América Latina aporta apenas el 6% de los contenidos y la Argentina solo el 0.7%.

- El análisis por origen de las producciones permite ver que los contenidos latinoamericanos no solo son escasos sino que se concentran fundamentalmente en producciones de bajo presupuesto, como los stand up/talk shows. Dentro de la oferta exclusiva de origen argentino, ese rubro representa el 75%, en el caso de México llega al 61.1%, entre las producciones colombianas suma el 60% y entre las brasileñas el 33.3%, mientras que en el total de los contenidos exclusivos de origen estadounidense los stand up/talk shows representan el 22.7%, y entre la oferta de Reino Unido llegan apenas al 10.2%.

Estos datos permiten destacar que, entre la oferta de contenidos exclusivos, predominan series de origen anglosajón, mientras que los contenidos latinoamericanos ocupan un lugar muy marginal dentro de la oferta y, por lo general, son stand-up de presupuesto relativamente bajo comparado con las ficciones y documentales.

El CEO de Netflix, Reed Hastings, aseguró en enero de 2013 que “la Argentina nos genera muchas expectativas, porque el ancho de banda es un producto masivo en la mayoría de los hogares y porque el público es muy aficionado al contenido audiovisual” (Africano, 2013). El director ejecutivo de contenidos de la compañía, Ted Sarandos, declaró en diciembre de 2017 que “Latinoamérica es el territorio con mayor crecimiento para Netflix” y volvió a elogiar el mercado argentino, donde prometieron invertir más en la generación de contendidos locales (Trzenko, 2017). Sin embargo, como pudo verse, los resultados han sido muy pobres en ese aspecto.

Una de las razones que puede ayudar a entender este flojo desempeño es la profunda inestabilidad económica de la región en general y de la Argentina en particular. La Argentina introdujo férreos controles de capitales en 2011, justo cuando Netflix desembarcaba en el país. Esos controles han limitado el giro de utilidades de las corporaciones y, por lo tanto, desincentivado inversiones en una economía que prácticamente no ha crecido desde entonces.

Las restricciones cambiarias recién se levantaron a fines de 2015, pero en 2019 hubo que volver a restaurarlas en medio de una fenomenal corrida cambiaria y bancaria. Esta inestabilidad macroeconómica influyó en los planes de inversión de numerosas empresas y Netflix no parece haber sido la excepción, aunque esta hipótesis debe ser aún confirmada con estudios más profundos.

Si bien se han presentado algunos proyectos para forzar a la compañía a garantizar una cuota de contenidos locales en su oferta, no ha habido avances en ese sentido y en la actualidad no hay ninguna regulación que condicione su oferta audiovisual. En materia regulatoria solo se ha avanzado con el cobro de impuestos, que empezaron a pagar los clientes del servicio a partir de la retención que realiza la tarjeta de crédito.

Referencias bibliográficas

- Africano, L. (25 de enero de 2013). Netflix: los desafíos de vender una nueva pantalla. La Nación.

- Baladrón, M. & Rivero, E. (2017). La regulación de las plataformas OTT audiovisuales: un modelo para armar. Revista Fibra, 16.

- Batlle, D. (26 de noviembre de 2015). Odeón, “el Netflix Criollo” que ofrece gratis 700 horas de películas y series. La Nación.

- Business Bureau. (2020). Mercado de TV paga y OTTs 2020.

- Carrier, E. (19 de abril de 2013). Convivencia pacífica (por ahora). Comentarios [newsletter].

- Carrier, E. (31 de julio de 2020). Midiendo a Netflix. Comentarios [newsletter].

- Digital TV News. (24 de julio de 2014). Digital TV Research provides Netflix subscriber split by country.

- Fontanals, G. (2016). La neutralidad de la red, la apertura de internet. Revista Fibra, 8.

- Jenner, M. (2018). Netflix and the Re-invention of Television. Palgrave Macmillan.

- Netflix debuta en la Argentina con un plan de 39 pesos. (5 de septiembre de 2011). La Nación.

- Netflix gana el ranking de las 10 series más vistas en la Argentina. (24 de octubre de 2018). El Cronista.

- Lo más insólito que hicieron los usuarios Argentinos en Netflix. (11 de diciembre de 2017) La Nación.

- Lobato, R. (2019). Netflix Nations. The Geography of Digital Distribution. New York University Press.

- Lobato, R. & Lotz, A. D. (2020). Imagining Global Video: The Challenge of Netflix. JCMS: Journal of Cinema and Media Studies, 59 (3), 132-136.

- Lotz, A., Lobato, R. & Thomas, J. (2018). Internet-Distributed Television Research: A Provocation. Media Industries, 5 (2), 35-47.

- (2019). Desafíos y asimetrías regulatorias de los servicios audiovisuales en Internet ¿Qué hacer? Cuadernos de Discusión de Comunicación e Información, 17.

- (5 de septiembre de 2016). Telecentro integró la aplicación de Netflix en sus decodificadores.

- Rivero, E. (2016). Video a Demanda: ¿El futuro de los medios públicos o una batalla perdida? Revista Científica de la RedCom, 2 (3), 83-98.

- Telefónica, S.A. (24 de mayo de 2018). Telefónica integrará Netflix en sus plataformas de vídeo y TV [comunicado].

- Telefónica lanzó Movistar Play, su plataforma freemium para clientes de la compañía. (25 de marzo de 2019). La Nación.

- Trzenko, N. (7 de diciembre de 2017). Netflix producirá 10 proyectos en la Argentina. La Nación

* Artículo publicado en la revista Comunicación y Sociedad. Departamento de Estudios de la Comunicación Social, Universidad de Guadalajara.

[1] Telefónica lanzó On Video en diciembre de 2010 e inicialmente solo estuvo disponible para los clientes de Speedy, su servicio de banda ancha. En marzo de 2019 fue relanzado con la marca Movistar Play.

[2] Cablevisión y LapTV (Fox, MGM y Paramount) presentaron en abril de 2011 MoviecityPlay, un servicio de video en demanda disponible para los clientes de la operadora de tv por cable que tuvieran contratado a Moviecity dentro de su paquete de señales. Por entonces ya estaba brindando acceso a contenidos deportivos en vivo a través de ESPN Play y luego fue sumando Space Go, TNT Go y HBO Go. En agosto de 2014 la cablera lanzó Cablevisión Play, donde concentró el acceso a todos estos contenidos, y en noviembre de 2016 presentó Flow, una plataforma que integró la televisión tradicional con contenidos bajo demanda, que terminó reemplazando a Cablevisión Play.

[3] El costo inicial de la suscripción local era de 39 pesos argentinos mensuales, unos nueve dólares, de acuerdo a la cotización de ese momento (“Netflix debuta en la Argentina con un plan de 39 pesos”, 2011).

[4] Cine.Ar es una plataforma gestionada por el Instituto Nacional de Cine y Artes Audiovisuales y Arsat. Fue inaugurada en noviembre de 2015 y contiene películas, series, documentales y cortos argentinos. En mayo de 2018 se sumó Cont.Ar, plataforma de la Secretaría de Medios y Comunicación Pública, donde se pueden ver ficciones, documentales, musicales, deportivos y eventos en vivo.

[5] A fines de 2015, luego de la asunción de Mauricio Macri como presidente, ambas leyes sufrieron modificaciones sustantivas a través del decreto 267/15, pero no hubo avances en lo que refiere a la regulación de los OTT audiovisuales. El Partido Socialista llegó a presentar en mayo de 2017 un proyecto de Ley de Comunicaciones Convergentes que preveía regulaciones para los OTT audiovisuales como Netflix, entre las que sobresalía la exigencia de una cuota de contenidos de producción nacional y un gravamen proporcional al monto de su facturación, aunque al ser presentado por una minoría parlamentaria no llegó a ser tratado por el Congreso. En 2019 un senador del Partido Justicialista, en ese entonces en la oposición, presentó otro proyecto que proponía fijarle a los servicios de video en demanda una cuota mínima de 10% de producción nacional en sus catálogos, pero tampoco prosperó.

[6] Publicada en el Boletín Oficial el 29 diciembre de 2017.

[7] En el artículo 88 se aclara que el apartado “comprende, entre otros servicios, la descarga de películas y otros contenidos audiovisuales a dispositivos conectados a Internet, la descarga en línea de juegos –incluyendo aquellos con múltiples jugadores conectados de forma remota–, la difusión de música, películas, apuestas o cualquier contenido digital –aunque se realice a través de tecnología de streaming, sin necesidad de descarga a un dispositivo de almacenamiento–, la obtención de jingles, tonos de móviles y música, la visualización de noticias en línea, información sobre el tráfico y pronósticos meteorológicos –incluso a través de prestaciones satelitales–, weblogs y estadísticas de sitios web”.

[8] Publicada en el Boletín Oficial el 24 de abril de 2018.

[9] El 10 de septiembre de 2018 el decreto 813/18 dejó formalmente sin efecto el decreto 354/18 para, recogiendo sus términos, modificar la reglamentación del Impuesto al Valor Agregado en un ejercicio reglamentario de formato más adecuado.

[10] Publicada en el Boletín Oficial el 14 de mayo de 2018.

[11] El techo de diez dólares en estos casos buscó evitar, a su vez, que se cobre un servicio digital cuando quizás el pago fue por una compra de un producto en el exterior.

[12] Por ejemplo, en el apartado A figuran iCloud y iTunes, ambas firmas de Apple, pero en el apartado B se incluye a Apple para que el pago de servicios a la compañía no sea eludido por no estar debidamente discriminado en el apartado A.

[13] Artículo 17 del decreto 99/19 que reglamenta la Ley de Solidaridad Social y Reactivación Productiva en el Marco de la Emergencia Pública.

[14] El problema central es que Ingresos Brutos es un impuesto territorial. Según las nuevas normativas provinciales, los servicios digitales prestados por empresas radicadas en el exterior deberían pagar ese gravamen, pero como no tienen domicilio comercial ni fiscal en las distintas provincias, en los hechos resulta inaplicable. Una opción es establecer el cobro a través de un agente de percepción como las tarjetas de crédito y compra, pero en el caso del impuesto a los Ingresos Brutos han manifestado su imposibilidad de obrar como agentes de percepción y al cierre de este trabajo el caso todavía estaba pendiente de resolución.

[15] La información fue obtenida el 29 de agosto de 2019.

[16] El principal socio regional de la Argentina tiene un catálogo con apenas un 2.6% menos de títulos, mientras que con México hay prácticamente paridad en la oferta, ya que al momento de la consulta el país azteca contaba solo con un 0.2% menos de películas y series. Sin bien las tablas son dinámicas, permiten apreciar ciertas tendencias que tienen relación con la estrategia comercial de la compañía.

[17] Comunicación personal (6 de agosto de 2018).

[18] Underground Producciones produjo la serie El Marginal para la televisión pública argentina, la cual luego fue adquirida por Netflix y presentada como una producción original fuera del país. Culell señala que la distribución regional alcanzada a partir del acuerdo con la compañía estadounidense les permitió llegar a otros públicos y así pudieron vender el formato a empresas mexicanas. No obstante, la información sobre el consumo de El Marginal no le fue suministrada a la productora. “Netflix conserva los datos y no te los hace evidentes salvo cuando te dice que tiene interés en otra temporada. Igual ya sabíamos que había tenido buena repercusión. Si no es a través de una medición como herramienta concreta de audiencia, la repercusión la obtenés a través de las redes sociales”, destaca Culell.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí