La frenética suba del dólar ya registra 4 meses de duración, comenzando el 23 de abril en 20 pesos y escalando a 39,77 pesos el jueves 30 de agosto, según el Tipo de Cambio Minorista vendedor que publica el Banco Central. Esto cristaliza una creciente desconfianza en la sustentabilidad de la economía argentina para hacer frente a vencimientos de deuda, déficit comercial, fuga de capitales, remisión de utilidades y cuenta turismo, sin otro ingreso de dólares que los préstamos del Fondo Monetario Internacional, condicionados e insuficientes. Sin embargo, para financiar una doble restricción externa en dólares –del frente comercial y de la cuenta capital, ambos liberalizados— desde el gobierno se insiste en la eliminación del déficit fiscal (primario, claro) como idea fija, sin atisbos de regular los movimientos cambiario-financieros que drenan divisas de manera contínua. En este marco, en la última semana de agosto el mercado resolvió bruscamente, bajo la mirada pasiva del BCRA, que la brecha del Programa Financiero se cerraba con un tipo de cambio megadevaluado. En lo inmediato la brecha externa pareciera cerrarse en lo que hace a la balanza comercial —por caída de las importaciones— y con relación a la cuenta de turismo. Pero no aparecieron nuevas fuentes de dólares financieros, al menos por ahora.

Previo al viaje a Washington, y como preparación del terreno para las negociaciones con el directorio del Fondo Monetario Internacional al que la Argentina solicitó flexibilizar el calendario de desembolsos, el Ministro de Hacienda Nicolás Dujovne anunció el 3 de septiembre nuevas medidas de ajuste fiscal con la novedad de la introducción de cambios impositivos en la vía de ingresos.

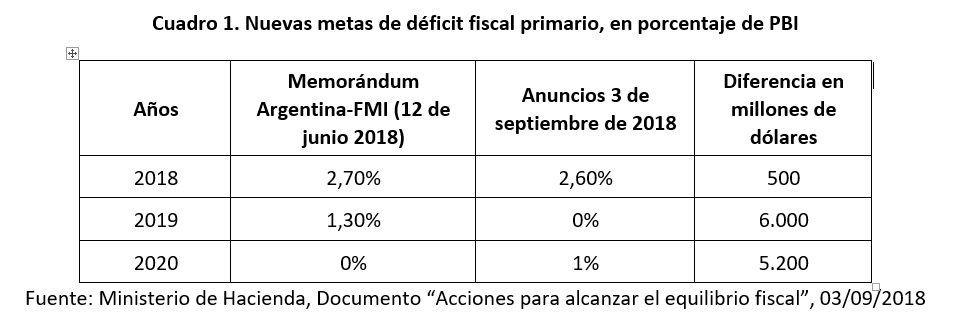

No es la primera comunicación de nuevos ajustes. El 4 de mayo se anunció el ajuste de 30.000 millones de pesos en la obra pública, el 1° de junio otro ajuste de 20.000 millones de pesos a través de ahorros en viáticos y finalización de contrataciones en el estado a diciembre 2018, y el 12 de junio en el Memorándum firmado con el FMI, se pactó otro ajuste del gasto primario, pasando de 2,7% a 1,3% de déficit fiscal sobre PBI en 2019 (cuya suma de recortes ascendía a 297.000 millones de pesos). En esta cuarta oportunidad el Ministro fue más lejos, exigiendo la meta al 0 para el año siguiente.

El ajuste adicional para alcanzar el del déficit fiscal primario sobre PBI en 2019 caerá en tres rubros altamente gravitantes de la realidad socio-económica:

- Gastos de Capital asociados a la obra pública (con una caída en el PBI de -0,7%),

- Subsidios Económicos (a través del traspaso de Transporte automotor y Tarifa eléctrica a las provincias, lo que arrojaría una reducción de 0,5%) y

- Gastos operativos, que refieren a congelamiento de ingresos y “salarios ajustados por inflación” (sic), lo que arrojaría una caída en este rubro de 0,2% el PBI.

Es curioso el ajuste salarial por inflación ya que este 2018 los estatales nacionales –que cerraron 15% en junio con potencial “revisión” en marzo de 2019, a lo que agregaron una suma fija en dos cuotas en octubre y noviembre, que para un sueldo medio permiten arrimar con suerte a un 17% de aumento— quedarán sustancialmente más abajo que la proyección de Hacienda de 42% de inflación interanual, e incluso que lo publicado por el último informe “Relevamiento de Expectativas de Mercado” del Banco Central en el mes de agosto, de 40,3% para 2018.

Si bien el argumento oficial insiste en achicar un estado gastador que, según el Presidente, permite que los argentinos “vivan por encima de sus posibilidades”, la realidad es que las sustanciales reducciones del gasto primario (que apuntan a lograr el superávit primario de 1% en 2020) no se dirigen a re-destinar recursos estatales a esferas productivas o de desarrollo nacional, sino a afrontar el déficit financiero autogenerado por frondosos pagos de intereses de deuda a acreedores externos. En efecto, la información difundida por Hacienda, cuyos principales datos se reproducen en el Cuadro 1, sólo habla de metas de déficit primario, excluyendo el financiero, que refiere a los gastos en intereses de deuda. Ahí no se ajusta, se paga: de hecho, en 2018 se estima un déficit financiero/PBI de 2,9% y un crecimiento a 3,2% en 2019. Solamente para 2019 el gobierno espera pagarles a los acreedores 600.000 millones de pesos en intereses de deuda ($597.360 M): lo que se ahorran en derechos, se gasta en deuda. Siempre hubo un solo déficit, la distinción entre primario y financiero que instaló el FMI, donde sólo importa el primero, es una trampa. Entonces, si el objetivo fuera ajustar el déficit global, el abandono de la política de endeudamiento externo —que trae aparejada costos financieros que llegan al 15% del presupuesto anual—, relativizaría gran parte de los recortes del gasto que hoy se imponen como indispensables.

Si bien para el Presidente las retenciones son un impuesto poco inteligente, en estas horas el FMI pareciera haber ganado la pulseada para que la Argentina recaude de sectores exportadores bruscamente beneficiados por un dólar a $40. Los números se hicieron a medida: con lo recaudado por la imposición de derechos de exportación, el gobierno lograría la meta de déficit primario en 0 el año que viene. Desde la información que dio a conocer el Ministerio de Hacienda, la recaudación adicional para 2018 ascendería a $68.000 M (0,5% PBI) y para 2019 alcanzaría los $280.000 M (1,5% PBI). Este último guarismo permitiría cubrir aquellos 6.000 millones de dólares adicionales (Cuadro 1) que el gobierno requiere para pasar de la vieja meta de 1,3% de déficit a 2019, a 0.

Ahora bien, la modalidad de implementación de las retenciones deja traslucir que los vínculos orgánicos entre el gobierno y las fracciones exportadoras siguen intactos. La medida es transitoria no sólo por su fecha de finalización en 2020, sino por su licuación con la suba del dólar. El gobierno estableció un esquema de cobro de retenciones de 4 pesos por dólar para las exportaciones primarias y de servicios, y de 3 pesos por dólar para el resto. Pero al mismo tiempo produjo una transferencia intra-exportadores, donde el sector sojero salió ganando con la reducción al 18% en la alícuota para porotos, harinas y aceite de soja.

Pongamos que Cargill registra exportaciones por 100 dólares y paga 4 pesos por cada dólar de retención. La recaudación del Estado es de 400 pesos: el 10% del valor de las exportaciones de Cargill con un dólar a 40 pesos. ¿Y si la moneda se devalúa llegando a 60 pesos por dólar? Esos mismos 100 dólares seguirían pagando 4 pesos por dólar (400 pesos) y por ende el peso del impuesto caería a 6,6% del valor exportado (que asciende a 6.000 pesos). La medida contiene un incentivo a seguir devaluando.

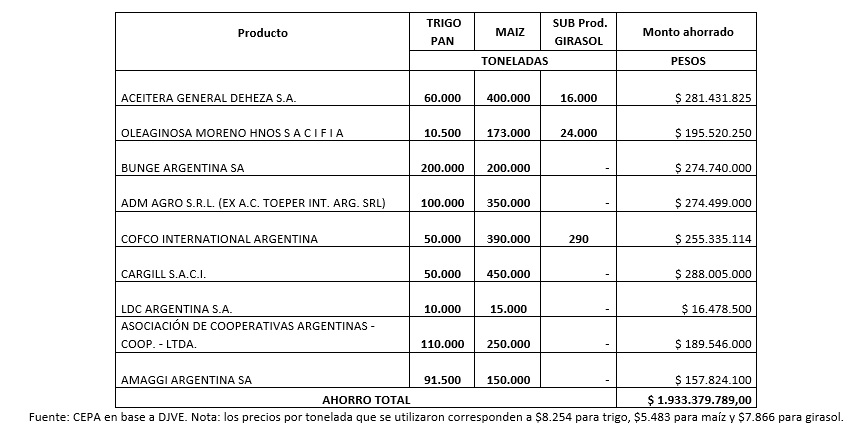

Esta condescendencia fue aún más explícita el viernes 31 de agosto, cuando ante la inminente fijación de retenciones, desde el Ministerio de Agroindustria se mantuvo abierta la posibilidad de registrar declaraciones juradas de ventas al exterior (DJVE), posibilitando la evasión de retenciones a los principales grupos económicos cerealero-oleaginosos de la Argentina. En efecto, si hacemos la estimación de la evasión, solo 9 empresas se beneficiaron en 1.933 millones de pesos al inscribir sus exportaciones previamente a la reposición de derechos de exportación. Los nombres de los grupos que accedieron a información privilegiada son Aceitera General Deheza, Oleaginosa Moreno, Bunge Argentina, ADM Agro (ex Toeper), Cofco International Argentina, Cargill, L. Dreyfus, Asociación de Cooperativas Argentinas y Amaggi Argentina. En el cuadro 2 que se consigna a continuación es posible observar el detalle de toneladas declaradas y montos de retenciones ahorrados por empresa.

Cuadro 2. Estimación del ahorro de las empresas beneficiadas por la declaración de exportaciones antes de la vigencia de retenciones.

Registro al 31 de agosto de 2018. Toneladas y pesos corrientes.

En este marco, y aun logrando las nuevas metas fiscales, la pregunta que distintos tenedores de deuda argentina e instituciones financieras se hacen refiere a la viabilidad política y social de un ajuste fiscal que, como piso, requiere de recortes de 300.000 millones de pesos en la Ley de Presupuesto de 2019. Por un lado, qué nivel de consensos políticos es capaz de reunir una autoridad presidencial desgastada por la corrida cambiaria, y un equipo de gestión que no logró renovarse –a pesar de infructuosos intentos– y conserva como Ministro de Hacienda a quien presentó dos veces la renuncia en tan solo un fin de semana.Fuente: CEPA en base a DJVE. Nota: los precios por tonelada que se utilizaron corresponden a $8.254 para trigo, $5.483 para maíz y $7.866 para girasol.

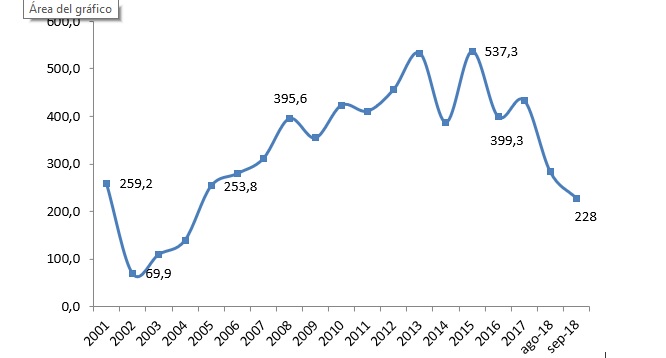

Salario mínimo en U$S, 2001-2018, deflactado por inflación de EEUU

Fuente: CEPA

Por otro lado, los costos sociales de las medidas de los últimos 4 meses –que se acumulan con retrocesos consolidados desde 2016— hacen difícil pensar en la sustentabilidad de nuevos recortes de partidas sociales. La mega devaluación generó una brutal caída del salario medido en dólares. Si calculamos el salario mínimo vital y móvil en dólares (deflactado por la inflación de Estados Unidos), vemos que en 2001 el salario mínimo estaba en 259 dólares, cae a 69,9 dólares con la devaluación post salida de la convertibilidad, y se empieza a recuperar a partir de ahí, llegando en el año 2006 a 280 dólares y superando el bajo valor de 2001. En 2015 llega a 537 dólares, y la caída de 2016 es notable, a 399 dólares. Nuevamente en 2018 una caída a 228 dólares en septiembre, ubicándose por debajo del nivel de 2001. Solamente entre marzo y junio de este año la cantidad de trabajadores expulsados (registrados y en el sector privado, tomando como fuente SIPA del Ministerio de Trabajo) asciende a 96.138. No es descabellado prever una duplicación de estas expulsiones no ya con 1 trimestre de caída (abril, mayo y junio) sino con 3 trimestres consecutivos, hasta diciembre de 2018. En efecto, el borrador del Ministerio de Hacienda que Nicolás Dujovne no oficializó, pero tampoco negó, establece una caída del producto de 2,4%, bien lejos de lo pactado en junio con el FMI (entre 0,4% y 1,4%) y lejísimo del iluso 3,5% previsto en el Presupuesto 2018.

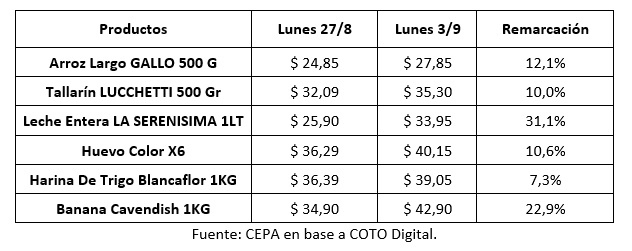

Los aumentos de precios –difícilmente regulables a partir de una tardía reactivación de Precios Cuidados, que además tiene primeras marcas que entran con las subas post-corrida incorporadas— preanuncian un piso de 6% de inflación en septiembre. Ya se vio entre el lunes 27 de agosto y lunes 3 de septiembre que los aumentos de alimentos no esperaron ni al inicio de septiembre. Solamente el cuadro que sigue da cuenta de 15,7% promedio de aumento en los 6 productos seleccionados.

Cuadro 3. Aumentos de precios de alimentos en una semana, desde lunes 27 de agosto a lunes 3 de septiembre. Pesos corrientes y porcentaje.

¿Cómo se lleva adelante un ajuste de partidas sociales, empleo estatal y obra pública, de más de dos puntos del producto para concretar un plan económico-financiero que garantiza pagos a acreedores, en un contexto de creciente crisis social? Esta última variable es cada vez más relevante para la viabilidad del proyecto de Cambiemos.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí