Uno de los ejes de la actual campaña electoral del gobierno es el de resaltar la obra pública. Ciertamente, ante un escenario evidente de promesas incumplidas —como, por ejemplo, en lo que concierne al ascenso de los niveles de inflación y pobreza y la profunda crisis económica—, se trataría de un elemento que debería poner de relieve un resultado favorable de su gestión. Es más, en la óptica oficial también serviría para justificar el acelerado endeudamiento público, un frecuente latiguillo en los procesos de endeudamiento con arraigo en el sentido común: la deuda es para hacer obra pública. Sin embargo, lo llamativo de esta estrategia electoral es que si bien el endeudamiento público creció vertiginosamente durante la gestión macrista, la obra pública cayó en forma significativa, razón por la cual carece de cualquier sustento material según las propias cifras oficiales.

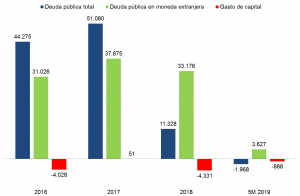

En términos más específicos, el gasto de capital del gobierno nacional cayó en 9.195 millones de dólares entre 2016 y los primeros 5 meses de 2019, en tanto que la deuda pública nacional ascendió en 104.715 millones de dólares. Se trató de un endeudamiento basado en deuda contraída en moneda extranjera, a tal punto que la misma contabilizó 105.806 millones de dólares en lo que va de la gestión de Cambiemos.

Incremento de la deuda pública, deuda en moneda extranjera y gasto de capital, 2016-2019 (millones de dólares)

En ninguno de los años se evidencia un correlato entre el endeudamiento y la obra pública. Con excepción de 2019, cuando buena parte de los dólares del acuerdo del FMI se utilizaron para el repago de la propia de deuda, el inédito crecimiento de la deuda pública en moneda extranjera fue superior a los 30.000 millones de dólares anuales. Sin embargo, la caída de la obra pública fue sistemática en la gestión, alcanzando el pico de más de 4.000 millones de dólares en 2016 y 2018. La única excepción se constató en 2017 cuando se registró un leve incremento anual en la inversión pública de apenas 51 millones de dólares en el marco del proceso electoral de medio término. Esto no puede repetirse en 2019 ya que en los primeros cinco meses del año el gasto de capital cayó 888 millones de dólares en el marco del fuerte ajuste en las transferencias de capital a las provincias que deviene del acuerdo con el FMI.

La reducción neta de las transferencias a las provincias cayó 2.014 millones de dólares en el acumulado de los primeros cinco meses de 2019 respecto a igual período del año anterior. Ello contrasta con lo ocurrido en 2017, cuando las transferencias se incrementaron en 715 millones de dólares, a lo que se adicionó el incremento de la inversión real directa por parte de la administración nacional. Por su parte, en los críticos años 2016 y 2018 el ajuste fue significativo en ambos componentes, aunque superior en las transferencias de capital a las provincias que en la inversión real directa.

Variación anual del gasto de capital según principales componentes, 2016-2019 (millones de dólares)

La devaluación en estos años amplifica la magnitud del ajuste, pero medida la variación del gasto de capital en términos reales no hay diferencias significativas: el gasto de capital cayó 58% en términos reales entre 2015 y 2019 según el informe de CIFRA sobre el presupuesto 2019 (http://www.centrocifra.org.ar). En ese informe también se puede constatar que este recorte en la obra pública con énfasis en las provincias no es obra de la casualidad sino de la política de ajuste que se había acordado con el FMI y que se había plasmado en el presupuesto de 2019. La paradoja no es el colapso de la obra pública, sino que la usen como caballito de campaña electoral.

Ahora bien, el interrogante que se abre es acerca del destino de semejante incremento en el stock de la deuda pública en moneda extranjera en un contexto en el que se asistió a una contracción de la obra pública.

Está claro que en esta cuestión pueden incurrir una serie variada de elementos, pero lo que interesa aquí es destacar las variables de mayor jerarquía explicativa, para lo cual no puede soslayarse aquellos que se vinculan con el régimen de acumulación que puso en marcha la gestión de Cambiemos. Como en otras etapas históricas (es el caso del patrón de acumulación que inauguró la última dictadura militar y que se agotó en el marco de la gran crisis de fin de siglo), la valorización financiera se expresó en un nuevo ciclo de endeudamiento y fuga de capitales al exterior.

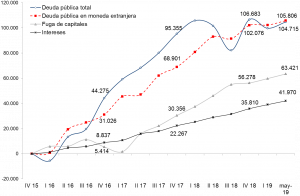

A tal punto esto es así que desde fines de 2015 y hasta mayo de 2019, la fuga de capitales al exterior contabilizó 63.421 millones de dólares. Se trata del 60% de la deuda pública en moneda extranjera contraída en ese período (105.806 millones). En tanto que los pagos de intereses de la deuda pública acumulados durante la gestión Cambiemos alcanzaron a 41.970 millones de dólares, es decir, el 40% restante de la deuda.

Semejante peso de los intereses no está para nada disociado del acelerado ritmo de endeudamiento público con vencimientos de corto plazo así como de las altas tasas de interés que devengan. En otros términos, la deuda no se contrajo para obras de infraestructura sino para afrontar las consecuencias de la valorización financiera: la fuga de capitales y los compromisos de la deuda.

Stock acumulado de la deuda pública total, de la deuda en moneda extranjera, de los intereses netos de la deuda y de la fuga de capitales al exterior, Diciembre 2015-Mayo 2019 (millones de dólares).

* CIFRA-CTA

--------------------------------Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí