El martes 22 de marzo se conmemoró el Día Mundial del Agua, instituido hace treinta años por la Organización de las Naciones Unidas (ONU). De manera general, el organismo multilateral establece ese tipo de fechas para que al menos desde las vísperas se hable del tema evocado –porque afecta a una porción considerable de los habitantes del planeta, sino a todos– y se alumbre conciencia acerca de qué hacer al respecto. En el ámbito de la opinión pública y publicada, la fecha del agua pasó sin pena ni gloria, aunque merezca un grado de apreciación que está en las antípodas de la nimia atención recibida. Según la ONU, de una humanidad conformada actualmente por 7.900 millones de almas, hay 2.200 millones –casi un tercio de la población mundial– que no tiene acceso al agua potable y no siempre dispone del líquido insalubre en la cantidad suficiente. Este infortunio, de entre los más desgraciados, es una situación muy expresiva del maridaje centro-periferia de la geografía mundial, recordado a los olvidadizos en plena pandemia por la falta de vacunas en el sur. Ahora, a igual sed, la diferencia observada en el agua va camino a tomar otras formas de asimetrías, conforme lo sugieren en la coyuntura ciertos atisbos que a veces se dificulta avistar por el humo de las armas en Ucrania.

En el debate que corre sobre las perspectivas del dólar como moneda mundial se pueden constatar indicios de que está para agrandarse el histórico hiato delimitado por el alto nivel de vida del centro y bajo nivel de vida en la periferia. Esto sucede en medio de una serie de medidas que está tomando la administración del escandalizado moralmente Presidente de Estados Unidos, Joe Biden, para reforzar su enorme mercado interno, por lejos, el más grande del planeta. También en el telón de fondo de la inflación boreal yendo para arriba, debido a que se potenció con Ucrania la marcada presión que traía por la post-pandemia. Subir las casi nulas tasas de interés que fijaron los países desarrollados a partir de 2008-9 para hacer frente a la crisis de las hipotecas es el eje para frenar la inflación. La relación tasas de interés de la Reserva Federal de Estados Unidos (Fed) en alza, precio de las materias primas a la baja y especies bursátiles subiendo luego de una temporada declinante, le echa nafta coyuntural a la fogata estructural, puesto que augura ser un flor de palo en la rueda del repago de la deuda externa de la periferia. Entre nosotros, está por verse qué respuesta habrá para las señales que envía la economía mundial de que el intercambio desigual se ahonda para padecimiento de la periferia.

Estado de la confianza en Dios

Rana Foroohar y Martin Wolf del Financial Times y el economista Barry Eichengreen en el mismo diario analizaron cómo afecta el revoltijo que se armó con el conflicto ucraniano la siempre sospechada salud del dólar. Esto refleja un debate que está tomando auge en los países desarrollados, del que –entre otros– participa el historiador de Economía de la Universidad de Columbia Adam Tooze, al que la revista New York acaba de caracterizar, en un largo artículo que lo tiene como protagonista, como el referente global de la izquierda. Foroohar (27/02/2022) sospecha que “si bien las sanciones contra Rusia presagian más desvinculación, también es posible que las consecuencias económicas de la guerra (menor demanda, incluso mayor inflación) empujen a Estados Unidos y otras naciones a sucumbir a las presiones de precios que favorecerían los productos chinos”. En ese escenario, advierte que “los nuevos límites estadounidenses a los flujos de capital a China por motivos de seguridad nacional pueden acelerar aún más el proceso de desvinculación financiera”. Infiere Foroohar que el conflicto ruso-ucraniano por esta ambivalencia tendrá como consecuencia duradera “la aceleración del cambio hacia un sistema financiero global bipolar, uno basado en el dólar y el otro en el renminbi”.

Para Wolf (29/03/2022), se avecina un nuevo mundo de desorden monetario en el que el renminbi chino puede ser un desafío para el dólar estadounidense, aunque no lo reemplazará, pese a que la historia sugiere que la moneda de una economía como la china –por su tamaño, avance e integración– podría convertirse en una moneda global. Wolf señala que si hasta el momento no ocurrió, hay que buscar las razones en que “el sistema financiero de China está relativamente subdesarrollado, su moneda no es completamente convertible y el país carece de un verdadero Estado de Derecho. China está muy lejos de proporcionar lo que la libra esterlina y el dólar brindaron en su apogeo (…) Igual de importante, el Estado chino sabe que una moneda internacionalizada requiere mercados financieros abiertos, pero eso debilitaría radicalmente su control sobre la economía y la sociedad de China”. Entiende Wolf que “hoy en día, es probable que la alta inflación sea una amenaza mayor para la confianza en el dólar que su armamento contra los estados rebeldes”, aunque en la actualidad, por el tamaño económico agregado y mercados financieros abiertos de Estados Unidos, no existe una alternativa creíble para la mayoría de las funciones monetarias globales de la divisa norteamericana. Wolf preconiza que “a la larga (…) China podría crear un jardín amurallado para que aquellos más cercanos a ella usen su moneda. Aun así, aquellos que deseen realizar transacciones con países occidentales seguirán necesitando monedas occidentales”. Dadas estas circunstancias, Wolf considera que “lo que podría surgir son dos sistemas monetarios, uno occidental y uno chino, que operen de diferentes maneras y se superpongan de manera incómoda”, coincidiendo con su colega Foroohar. De manera que “el futuro promete no tanto un nuevo orden global construido alrededor de China, sino más desorden”, concluye Wolf.

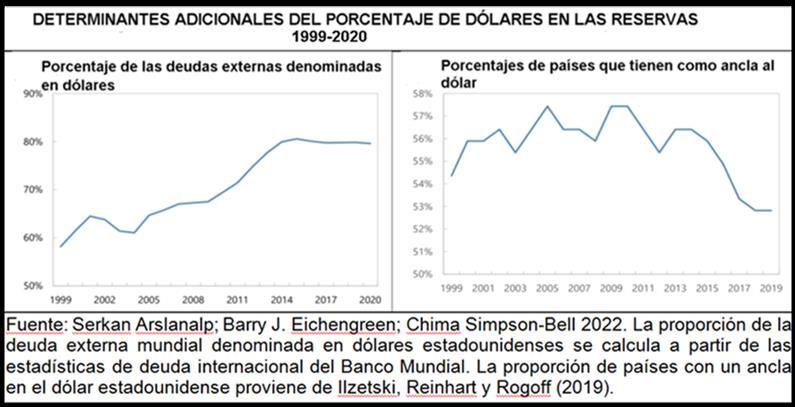

Por su parte, Eichengreen (28/03/2022) aduce que la guerra de Ucrania acelera la erosión sigilosa del dominio del dólar, proceso que viene sucediendo desde el momento en que los bancos centrales están diversificando las reservas más allá de la moneda estadounidense, el euro y el renminbi. El profesor de Berkeley resume un working paper que hizo en coautoría, editado por el FMI cuatro días antes, y califica al debate sobre el dominio del dólar como acérrimo y confuso a la vez. Lo primero, por los enormes intereses que están en juego. Lo segundo porque, afirma Eichengreen, “pasa por alto lo que realmente le ha estado sucediendo al sistema monetario global”. Al respecto, parte del dato que desde el año 2000 el dólar ha disminuido del 71% al 59% de participación en las reservas de los bancos centrales. Este cambio estuvo motivado por el objetivo de numerosos bancos centrales para diversificarse más allá del dólar en bonos denominados en monedas estables de países chicos, persiguiendo rendimientos durante tasas de interés históricamente bajas. Los bonos de los cuatro grandes (denominados en dólar, euro, libra y yen) bajaron su rendimiento por la nada de las tasas que fijaron para enfrentar la crisis de las hipotecas. Sólo una cuarta parte del cambio fue al renminbi de China, que se agregó en 2016 a los DEG (Derechos Especiales de Giro del FMI). Las tres cuartas partes corresponden a monedas de economías más pequeñas como Canadá, Australia, Suecia, Corea del Sur y Singapur. Eso fue posible porque aquella creciente liquidez del mercado, gracias a las nuevas plataformas electrónicas, permitió bajar los costos de operar con monedas de mucha menor prominencia y mantenerlas en reserva. Si no hubiera sido por eso, continuarían entre los cuatro grandes.

Eichengreen cree que “ya estamos viendo un movimiento hacia un sistema monetario internacional más multipolar, pero no el sistema tripolar dominado por el dólar, el euro y el renminbi, anticipado por muchos observadores”. El gráfico sobre la determinación de las reservas muestra un apocado declive de los países que se anclan al dólar, aún con una mayor deuda en dólares. Esto no parece reflejar que el dólar haya sido afectado por el cambio de percepción de su tendencia a mantener su valor o activo libre de riesgo, sino por la muy baja tasa de interés en el G-7.

Implícitamente, la multipolaridad del profesor de Berkeley implica un reacomodamiento del dólar, pero que no hace mella en su protagonismo como divisa clave. Incluso, se observaría una coincidencia de opiniones con Foroohar y Wolf cuando insinúa que China podría ser tan sancionada como Rusia en la medida en que la auxilia para mantener andando los flujos financieros eslavos tras ser excluida del SWIFT. Acerca de esta situación, Eichengreen señala que “un resultado irónico de la decisión de Estados Unidos de convertir el dólar en un arma puede ser, en realidad, la desaceleración de la adopción internacional del renminbi”. De darse, obligaría a la fragmentación a la que aluden Foroohar y Wolf, la cual podría decirse que ya es doctrina oficial del FMI si se considera que en los últimos días Gita Gopinath, la ex economista jefe del organismo y ahora subdirectora gerenta, viene declarando a los medios que las sanciones financieras a Rusia por Ucrania pueden llevar a un sistema monetario internacional más fragmentado de pequeños bloques monetarios basados en el comercio entre grupos separados de países, aunque el dólar siga siendo la principal moneda mundial.

Vladimir Putin anunció el jueves pasado que el que quiera importaciones de energía rusas deberá pagarlas en rublos. Ese mismo día, los países de la Organización de Países Exportadores de Petróleo (OPEP) decidieron mantener un acuerdo con Rusia en lugar de cumplir con la presión de Estados Unidos para aumentar la producción. Asimismo, Rusia planea pagar a los inversionistas extranjeros con un bono de 2.000 millones en dólares, evitando las preocupaciones sobre un incumplimiento o el cambio a rublos. Llama la atención que no se repare en que Australia no sacó a Rusia del SWIFT. Máxime cuando Australia y Estados Unidos criticaron a la India por discutir un acuerdo comercial entre rupias y rublos con Rusia que podría socavar las sanciones occidentales. El ministro de Relaciones Exteriores ruso, Serguéi Lavrov, visitó la India también el jueves para discutir, entre otros, ese tema comercial. El día anterior había estado China, que junto con la India son los dos países más poblados del mundo.

Bajan las materias primas

Ahora que la tasa de interés global enfiló para arriba, no se ven razones para la multipolaridad de divisas en reserva que postula Eichengreen y el resto. De hecho, la bandada global voló a comprar dólares cuando las tropas rusas entraron a Ucrania. Todos estos análisis se disparan por las sanciones a Rusia, pero cuando al tercer trimestre de 2021 (período considerado por Eichengreen como referencia) el renminbi de China era menos del 3% de las reservas mundiales y las de pequeños países 6 y algo más por ciento, el 59% de las reservas mundiales de divisas estaban denominadas en dólares, otro 20% en euros, el 6% en yenes y el 5% en libras esterlinas. Estos números dan para preguntarse cuál es la gata parida que está tras este sinsentido de la potencial dilución del dólar como moneda mundial. O, de forma menos conspirativa, si no se trata de una fuerte desorientación frente a una realidad que la sabiduría convencional no logra asir.

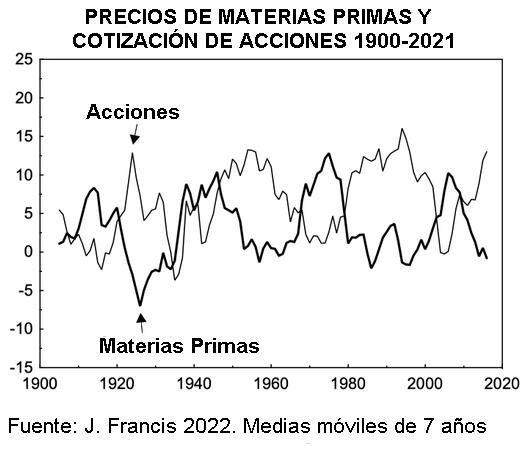

La intuición apunta hacia bastante más de lo segundo que de lo primero. En todo esto talla la reversa –que se pretende que se acentúe– de la innecesaria localización del capital de las multinacionales en China y el empeño del gobierno norteamericano, que no para de impulsar hacia arriba las remuneraciones al trabajo. Ampliar el mercado interno es clave, dado que la inversión es una función creciente del consumo. ¿No es contradictorio con la suba de la tasa de interés? La sabiduría convencional diría que sí, sin dudas. No necesariamente, porque lo que interesa es lo que rinde el capital, no lo que cuesta. Y rinde si, como condición necesaria, vende. El aumento de las tasas de interés nominales baja el ritmo de la inversión, y no siempre. El precio de las acciones a largo plazo no lo registra, como sí lo hace con los prospectos de venta. Pero aún en el corto plazo, el bajón en las acciones que cotizan en bolsa es momentáneo.

El índice bursátil más representativo del capitalismo global, el S&P 500 de la Bolsa de New York, avanza hacia una ganancia del 5% en marzo, su mejor mes desde octubre. La orientación alcista del mercado ocurre después de que cayera más del 10% desde principio de año. Entre el 23 de marzo de 2020, cuando las acciones tocaron fondo, y el 31 de diciembre de ese año, el S&P 500 saltó un asombroso 68%. Sucedió que, por la pandemia, la Fed redujo las tasas de interés a casi cero y el gobierno abrió la billetera y salieron billetes a raudales. Así evitó que la economía se cayera a pedazos, más o menos como el resto de los países conscientes de sus responsabilidades.

En la actualidad, las circunstancias son muy distintas. La inflación es alta. La Fed está subiendo las tasas y se espera poco estímulo gubernamental adicional. Pero la presión política para que el sector privado suba los salarios es muy considerable. La maniobra del gobierno estaría rindiendo sus frutos. Las llamadas acciones de largo plazo (las que tienen ventas estables) subieron casi un 7% este mes, superando el rendimiento del S&P. También el comportamiento de los bonos del gobierno estaría reflejando esta realidad. El rendimiento de los bonos del Tesoro a diez años sube, lo que significa que bajan de precio (son de renta fija). La brecha entre las tasas a corto y largo plazo se redujo. En la jerga, eso se llama caída en la curva de rendimiento. Es lo que sucedió el martes. Los bonos del gobierno a dos años se negociaron brevemente por encima del rendimiento del bono del gobierno a diez años. Es lo que se conoce como reversión de la curva de rendimiento, antesala de recesiones. En contratendencia, la curva de rendimiento de bonos a tres meses contra bonos a diez años se empinó fuerte en vez de aplanarse. Esto desmiente a los que apuestan a que la Fed va a subir las tasas de interés con fuerza, lo que podría causar una recesión, y confirma a los que por el momento apuestan a que lo diferente que pasa esta vez es la reconquista del mercado interno.

Si esa tendencia se confirma, una vez resuelto el tema logístico –y quizás antes– los precios de las materias primas de la periferia se irán para abajo. El mercado de valores tiende a la baja durante el auge de las materias primas porque los precios más altos de las materias primas aumentan los costos de las corporaciones, reduciendo los márgenes de ganancias.

Por lo tanto, las acciones bajan a medida que suben las materias primas, siempre y cuando no se impulse –como ahora– el aumento de los salarios en los países centrales. Como eso hace tiempo que no ocurría, se confundía con que las medidas del Banco Central para combatir la inflación (subir el tipo de interés) también reducían la demanda. Con los salarios en alza en el centro, las materias primas de la periferia bajan vía el intercambio desigual, en tanto las mismas materias primas del centro también aumentan de precio. Esta vez, entonces, el promedio de caída será menor. Lindo horizonte el argentino, de darse esta situación. Precios de exportación en baja, mecanismo del intercambio desigual exacerbado, dólar y tasa de interés globales en alza.

Del deceso de un prócer se dijo que se necesitaba tanta agua para apagar tanto fuego. En reversa, para este tramo de la historia argentina, pinta que fuego hay mucho. Agua mucho, pero mucho menos.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí