El 1 de junio comenzó a regir en Rusia un nuevo esquema de retenciones móviles para el trigo, la cebada y el maíz. Dicho país es uno de los líderes mundiales en exportaciones de cereales, por lo cual la medida ha generado debate en el mundo de la economía.

En nuestro país existió el fallido intento de retenciones móviles con la tan conocida Resolución 125 en 2008, por ende la discusión tuvo mayor revuelo por estos lares, no sin algunas suspicacias mediante.

En concreto, el gobierno de Vladimir Putin, para frenar el impacto del crecimiento de los precios de los commodities en los precios internos, implementó una novedosa y práctica fórmula para calcular retenciones:

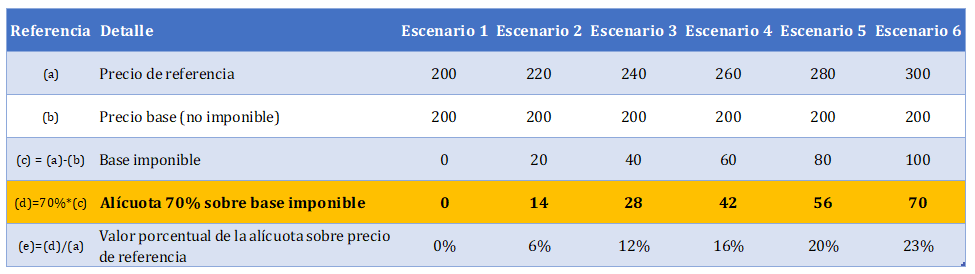

Retenciones = 70%*(Precio de referencia de mercado – precio base)

Siendo el precio de referencia de mercado un valor determinado semana a semana por el gobierno ruso, que tiene vinculación directa con el precio FOB de mercado.

Por otro lado, el precio base funciona como el monto no imponible. Es decir, las retenciones se calculan sobre el precio excedente que resulta de la diferencia entre el valor de mercado y el base.

Para el caso en cuestión, el precio base es de U$S 200 por tonelada para el trigo, y U$S 185 por tonelada para el maíz y la cebada.

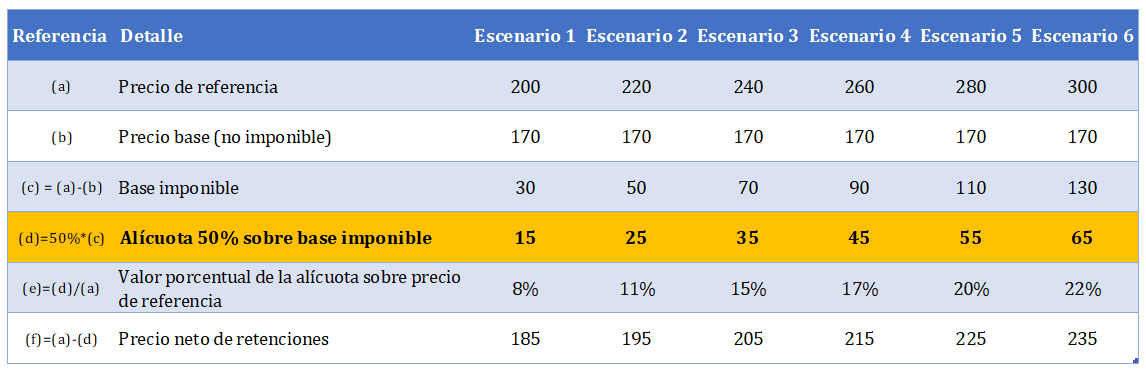

Con el objetivo de presentar de forma más clara el funcionamiento de esta medida, la tabla 1 muestra 6 escenarios con variación en los precios de referencia para el trigo, los cuales van desde U$S 200 a U$S 300 la tonelada. Para distintos valores, las retenciones se modifican tanto en términos cuantitativos, una obviedad, como en términos porcentuales, aumentando gradualmente a medida que el precio se dispara.

Como podemos ver, la carga tributaria es baja en términos generales. El precio de mercado debe ser elevado para que la alícuota sea similar a la que, por ejemplo, tenemos en la Argentina actualmente (12%). En concreto, el precio de la tonelada de trigo debe ser aproximadamente de U$S 240, un valor muy por encima del promedio de los últimos cinco años que, según datos del FMI, ha rondado los U$S 170. Con este valor promedio no se cobraría ningún tipo de retención dado que el precio de mercado sería inferior a los U$S 200 no imponibles.

Por otro lado, se está pasando de un régimen de retenciones fijas situado en U$S 61 por tonelada, a uno en donde se estaría pagando alrededor de U$S 28 dado el precio de mercado actual.

En síntesis, en la mayoría de los escenarios se recauda menos que en el esquema previo a cambio de controlar la volatilidad de los precios con una fórmula que se ajusta automáticamente frente a variaciones en los precios. Sin un quid pro quo adecuado seguramente hubiera sido difícil de digerir la medida, por esto suponemos la baja a nivel general de la presión impositiva.

¿Por qué surge la medida? El crecimiento de los precios internacionales de los commodities vinculados a los alimentos está generando alzas en los niveles de inflación que preocupan al gobierno ruso por la pérdida del poder adquisitivo generalizada en su población.

¿Hay vacuna contra la inflación?

Si bien hay diferencias importantes entre la situación de nuestro país con respecto a la descripta, vinculadas principalmente a la fragilidad macroeconómica general de un caso y otro, no podemos dejar de observar similitudes en las preocupaciones de las agendas de los gobiernos.

Por estas pampas, el problema inflacionario es casi parte de la identidad argentina en términos económicos. Sin embargo, en los últimos años este fenómeno ha tenido un efecto mayormente preponderante en insumos de la canasta básica, como los alimentos.

Esto no sólo merma el poder adquisitivo en términos globales sino también genera más pobreza, dado que la misma se determina en función del acceso a bienes básicos para una vida digna. Si estos bienes básicos son cada vez más costosos y los salarios no equiparan la trayectoria de los precios, es una simple cuestión aritmética entender por qué crece la pobreza de forma tan vertiginosa.

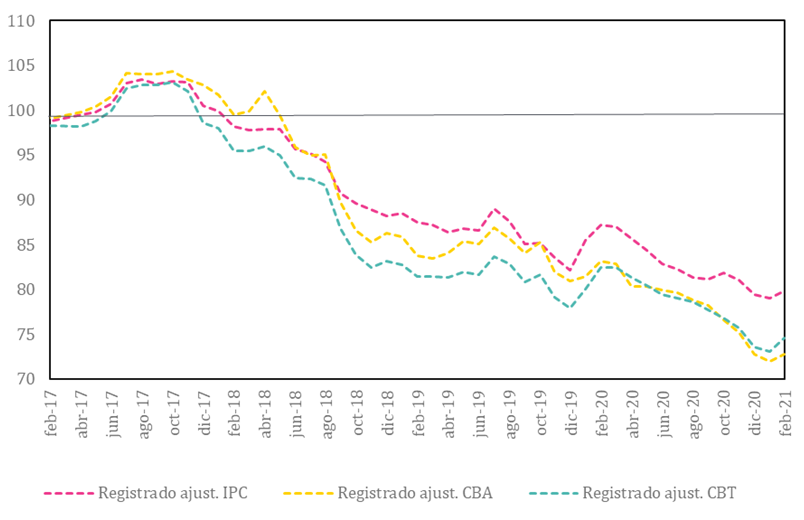

El índice de salarios del Observatorio de Políticas para la Economía Nacional (OPEN), es una herramienta que permite ver esto último que explicamos:

En dicho grafico podemos ver que innegablemente los salarios medidos en relación al Índice de Precios al Consumidor (IPC), Canasta Básica Total (CBT) y Canasta Básica Alimentaria (CBA) cayeron de forma sostenida desde 2017 a la fecha. Sin embargo, es en la medición con la CBA en donde se registran mayores pérdidas, confirmando que los mayores aumentos han estado en los rubros más sensibles para el desarrollo digno de la vida.

¿Por qué aumentan los alimentos? Nos hemos cansado de repetir que la inflación es un fenómeno multicausal. Este texto no tiene como objetivo enunciar y ponderar todas las razones existentes. Buscamos, en cambio, abordar una de las razones, el frente externo.

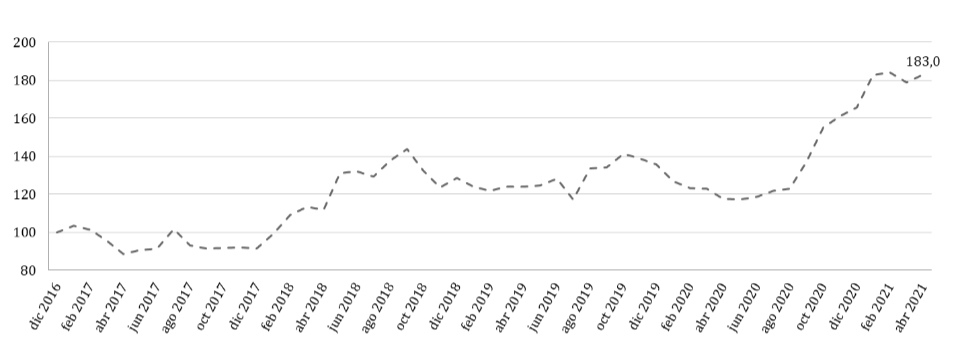

Para ello, utilizaremos nuevamente parte del herramental desarrollado por el OPEN, en este caso el Monitor de Competitividad del Tipo de Cambio Real.

El Monitor de Competitividad desarrollado por el OPEN busca medir el poder adquisitivo de los exportadores a través del estudio de la evolución del tipo de cambio nominal, la inflación, las retenciones y los precios de los principales commodities de exportación. Los resultados confirman que los ingresos reales mejoran mes a mes para los exportadores, es decir que ganan cada vez más dado el set de precios internacionales, tipo de cambio nominal, retenciones e inflación. El grafico 2 expone la situación.

¿Por qué se da este resultado? Porque pese a que el ritmo de la devaluación se ha desacelerado en los últimos meses, incluso siendo menor a los números observados para la inflación, los precios internacionales de los commodities vienen creciendo a ritmo acelerado. El efecto global es una situación cada vez más favorable para las exportaciones domésticas primarias. Esto es algo positivo. Y no hemos considerado además el efecto de la apreciación del real brasileño, que hace todavía más competitiva a la Argentina.

Sin embargo, es necesario buscar la manera de desanclar los precios internos de los internacionales, expresión de deseos mencionada por el Presidente Alberto Fernández. Recordemos que el trigo representa un 13% del valor del pan y que el maíz es el insumo por excelencia para el engorde del ganado vacuno. El incremento en sus precios internacionales genera aumentos en los precios de los alimentos que van a la mesa de los argentinos.

Locura es hacer lo mismo y esperar resultados diferentes

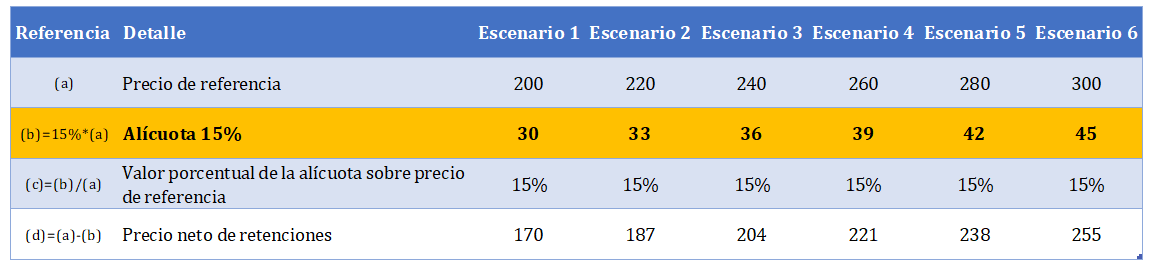

La propuesta que se va a plantear busca compatibilizar dos objetivos claros de la política macroeconómica del gobierno nacional. Por un lado, seguir consolidando el intercambio comercial superavitario con el mundo y, por otro, reducir el incremento y la volatilidad de los precios internos. A su vez, se intenta salir de las discusiones clásicas de los últimos años respecto a cuál es el valor de la alícuota fija, si más bajo o, como se ha planteado en los últimos meses, más alto (pasando de un 12% a un 15% de retenciones al trigo, por ejemplo).

Para ello, retomamos la idea de la propuesta rusa y buscamos algún tipo de adaptación al contexto local. Aclaramos que se trata de un ejercicio. La determinación de los valores reales para las alícuotas y mínimos no imponibles deberá surgir del análisis en profundidad de los costos de los sectores involucrados así como de los márgenes de rentabilidad aceptables, y de los consensos a los que se arriben entre los participantes involucrados. Es decir, no buscamos EL valor de la alícuota sino evidenciar que el uso de retenciones móviles en lugar de retenciones fijas aporta a reducir la volatilidad en los precios, proveniente de shocks en los precios internacionales.

Primero que nada, observamos que el mínimo no imponible ruso es alto. De los datos obtenidos de la base del FMI vemos que, en el caso del trigo, solo en 9 de los últimos 40 meses el precio ha sido mayor a U$S 200. Es decir, las retenciones no funcionarían en buena parte de los casos.

Visto esto, el promedio del valor del trigo desde 2016 a la fecha ronda los U$S 170, con picos de U$S 240 y mínimos de U$S 122. Por ende, este valor promedio parece razonable para funcionar de mínimo no imponible.

Por otro lado, buscamos generar una situación de indiferencia entre el esquema que se ha planteado en algunos sectores del gobierno nacional de nuestro país (llevar las retenciones fijas al trigo al 15%) y la propuesta esbozada en este artículo. Para ello, buscamos que el monto de la alícuota sea aproximadamente igual con retenciones fijas que con retenciones móviles con precio base de U$S 170 para los precios internacionales actuales (alrededor de U$S 240).

Con retenciones fijas

Con retenciones móviles

A riesgo de ser reiterativos pero con ánimo de graficar lo mejor posible las dos situaciones, el último escenario es el actual. Buscamos equivalencia en las medidas, es decir que tengan aproximadamente la misma carga impositiva en este momento.

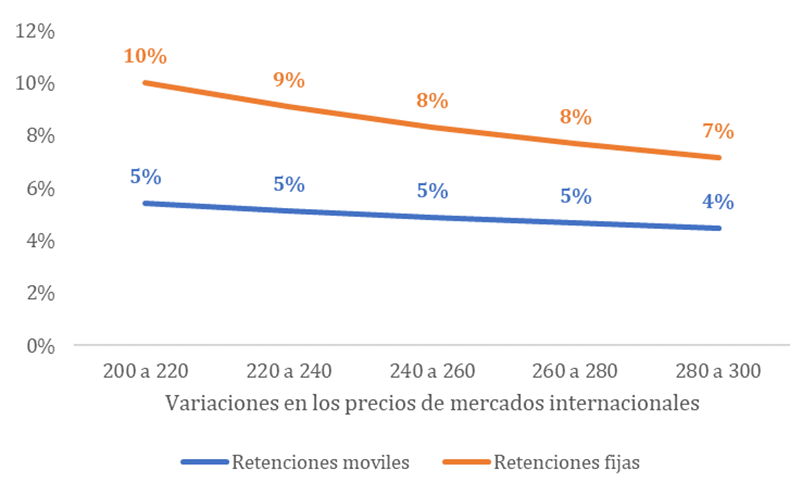

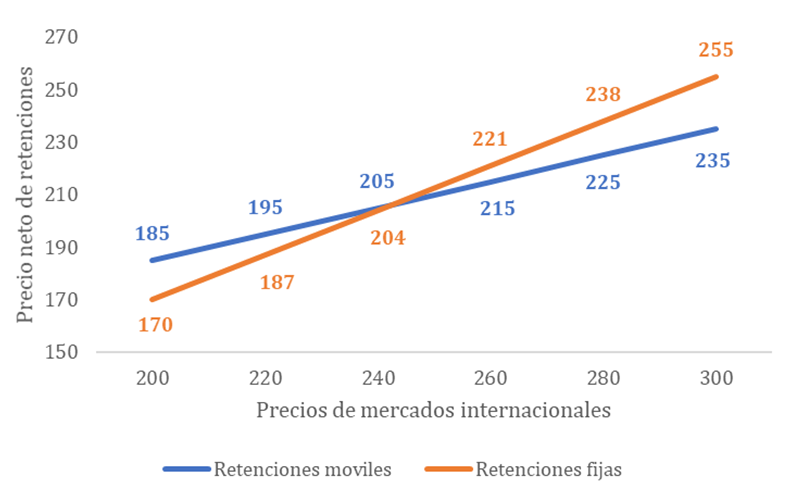

Vemos en el último gráfico que la dispersión de precios es menor en un contexto de retenciones móviles, lo cual es algo deseable para detener la volatilidad en los costos de producción de alimentos, otorgando mayor previsibilidad y la oportunidad de generar planes de inversión a largo plazo. Por otro lado, para precios internacionales más bajos se relajan las medidas impositivas sirviendo como amortiguación de la situación de los productores en contextos más adversos. En coyunturas de alzas en los valores de los commodities, las retenciones móviles servirán para disminuir el impacto en los precios internos, suavizando los costos. En este sentido, el gráfico que sigue muestra la variación absoluta de los precios netos de impuestos. Se puede apreciar que la recta vinculada a retenciones móviles suaviza de mejor forma las volatilidades de los precios internacionales.

La Hidra de Lerna

- La propuesta no pretende resolver el problema de la inflación sino atacar una de sus causas.

- La propuesta es perfectible tanto en la determinación del mínimo no imponible, que debe considerar la función de costos de los pequeños productores y los márgenes de rentabilidad necesarios para desarrollar la actividad, así como en el valor de la alícuota. Es evidente que debe ser fruto de una negociación que genere consensos para lograr estabilidad en los precios internos sin perjudicar la producción y las exportaciones.

- Locura es hacer lo mismo una y otra vez esperando obtener resultados diferentes. La política de control de precios hace ya algunos años que parece haberse resignado a un Estado fiscalizador para evitar comportamientos abusivos de los formadores de precios y a poner en la multicausalidad del fenómeno inflacionario un comportamiento similar a la Hidra de Lerna, monstruo de la mitología griega que por cada vez que perdía una cabeza regeneraba dos. El problema de la inflación es complejo y con componentes subjetivos (inercias y expectativas) de difícil resolución. Lo sabemos. Sin embargo, no puede dejar de reconocerse que es en este momento una de las grandes causas del acelerado crecimiento de la pobreza. Ocuparse de este flagelo requiere necesariamente ocuparse de la inflación.

- Hasta que no se hallen resoluciones adecuadas bueno sería tener una política salarial que permita, de mínima, detener la pérdida del poder adquisitivo de los sectores trabajadores de nuestro país.

Para cerrar, mucho se ha argumentado respecto al peso de los impuestos en el precio final de los bienes, por un lado, y de la configuración de la oferta de carácter monopólico y, por ende, formador de precios. Es importante no confundir un precio alto (por cualquier causa que se quiera añadir) con un movimiento elevado en los precios.

La medida presentada busca atacar el movimiento en los precios, es decir, reducir su volatilidad. Esperamos entonces, aportar un elemento más para su debate.

* El autor es director del Observatorio de Políticas para la Economía Nacional (OPEN). Contacto: [email protected]

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí