Hace pocos años que el litio comenzó a ser utilizado masivamente para la fabricación de baterías de autos eléctricos, y menos desde que se probaron elevadas reservas en la Argentina. Se ha abierto el debate sobre su explotación, cómo retener para el país una mayor parte de la renta de este material, así como la posibilidad de agregarle valor industrial al mismo. Recorreremos muy brevemente los cambios en la industria del automóvil, la producción de baterías de litio-cobalto, para cerrar con la producción nacional del mineral y las perspectivas de agregación de valor.

Vehículos eléctricos

Después de más de 100 años de industria del automóvil basado en el motor de combustión interna, se ha logrado la producción eficiente de Vehículos de Nueva Energía (NEV por sus siglas en inglés), 99% con baterías de litio-cobalto y 1% con la aún experimental propulsión a hidrógeno. El objetivo es reducir la contaminación producida por motores. Pero el litio, el cobalto y los demás metales usados no son fuente de energía. Son la base de eficientes baterías almacenadoras de energía eléctrica producida en otra parte. El 85% de la matriz energética mundial son los combustibles fósiles (carbón, petróleo y gas). Lejos están la hidroeléctrica (6,8%), nuclear (4,4%), eólica (1,45%), solar (0,43%) y varias más (1,42%). Por ahora el beneficio de los NEV es mover la polución de las ciudades a las localizaciones de generación de electricidad.

En la etapa previa a los NEV, China había avanzado formando joint ventures con empresas internacionales, donde los socios chinos (casi siempre empresas del Estado) tenían el 51% de las acciones, e imponían la transferencia de tecnología para acceder a su mercado.

Esa estrategia de aprendizaje le permitió saltar de 2 millones de vehículos en 2000 (3,5% del mercado mundial) a 29 millones en 2017 (29,8%). El cambio hacia los NEV se inició en 2015, como uno de los objetivos del Plan Made in China 2025.

La pandemia hundió el mercado mundial automotriz, que se redujo de 97 a 78 millones, para recuperarse lentamente hasta los 85 millones en 2022. China lidera la producción mundial con 27 millones, seguida por la Unión Europea con 16,2, Estados Unidos con 10 y Japón con 7,8. En nuestro país (536.000 vehículos), las marcas internacionales producen con una integración nacional menor al 30% del costo del vehículo, porcentaje muy inferior al de los países con marcas propias.

La venta mundial de NEV en 2022 sumó 10,6 millones. China encabeza el ranking con casi 6 millones, seguida muy atrás por la Unión Europea, Estados Unidos, Japón y Corea. En menos de 20 años, la producción mundial de autos eléctricos alcanzará los 60 millones.

Durante el pasado abril se realizó el Auto Show de Shanghái, con la asistencia de las principales marcas mundiales y chinas. Mercedes Benz, Volkswagen y BMW –orgullo de la ingeniería mecánica alemana– sintieron el hielo en su espalda: los NEV en China crecieron del 4,7% en 2019 al 25,6% del mercado en 2022 y Fitch Ratings estima que alcanzarán el 35% este año [1].

En 2022 China exportó 3,1 millones de vehículos, superando a Alemania (2,6 millones), y en 2023 van por el líder Japón (3,5 millones). El crecimiento de las exportaciones chinas ha sido fundamentalmente en NEV. Los alemanes parecen ser los grandes perdedores, ya que además del temor a la obsolescencia técnica del motor a explosión suman los mayores costos de energía por las prohibiciones norteamericanas a la importación de gas ruso, reforzada por la voladura del gasoducto Nord Stream 2.

Estados Unidos –en su política de cerco y ahogo tecnológico a China– no ha puesto limitaciones para exportación de microchips utilizados en la industria del automóvil. Las dimensiones utilizadas (superiores a los 20 nanómetros) no son alcanzadas por sus controles, todavía.

La feria de Shanghái mostró el crecimiento meteórico de marcas locales como BYD [2], que ha superado a la norteamericana Tesla en volumen. China ha eliminado la obligatoriedad de hacer joint ventures para participar en su mercado interno. La primera totalmente extranjera fue la giga-fábrica de Tesla en Shanghái. China ya ha completado el proceso de aprendizaje y libera a la competencia mundial el sector porque ya está liderando el cambio hacia el auto del futuro.

Baterías

La industria automotriz se enfrenta a varios cambios. El primero es en ingeniería de proceso, con la incorporación masiva de robots en las áreas de estampado, pintado y cinta de montaje fordista. China es el país que más robots tiene en esta industria. El segundo cambio es en ingeniería de producto, con la masiva incorporación de tecnología de información y comunicación (TIC´s). Son “computadoras sobre ruedas”. El tercer cambio –el más importante– también es en ingeniería de producto, con la incorporación de eficientes y económicas baterías de litio-cobalto. Fueron muchas décadas de investigaciones, cambio de materiales, prueba y error hasta lograr una autonomía de recarga promedio cercana a los 300 kilómetros y 600 en el segmento de alto precio. El cuarto vector es la costosa creación de la red eléctrica de carga rápida de las baterías, con centros de carga al estilo estación de servicio.

La fabricación de baterías de litio-cobalto está muy concentrada. El mercado mundial está dominado por China. La participación en la capacidad en enero/abril 2023 tiene a seis empresas chinas entre las primeras diez [3]: 1ª CATL (China, 35,9%), 2ª BYD (China, 16,1%), 3ª LG Energy Solution (Corea, 14,1%), 4ª Panasonic (Japón, 9,6%), 5ª SK On (Corea, 6,5 %), 6ª Samsung SDI (Corea, 4,9%), 7ª CALB (China, 3,9 %), 8ª Gothion High-Tech (China, 2,4 %), 9ª Eve (China, 1,8 %) y 10º Svolt (China, 1,5%). Las seis empresas chinas suman el 61,6 %.

CATL –80.000 personas, miles de ingenieros– está a la vanguardia de la innovación. Baterías de litio pueden hacer muchas empresas en distintos países. Lo que logran empresas como CATL es resultado de masivas inversiones en investigación. CATL ha puesto en funcionamiento una importante fábrica de baterías de sodio, material muy abundante en todo el mundo y con un costo entre 1 y 3 % del litio. Peligro para el litio a mediano plazo.

BYD es un ejemplo de integración. Ha superado a Tesla en fabricación de autos eléctricos (en volumen) y fabrica baterías para sus vehículos y para otros fabricantes de automóviles. La estrecha relación entre los fabricantes de baterías y de autos los ha llevado a intentar una integración vertical hasta la extracción de los minerales, y varias de estas compañías están presentes en la minería de extracción.

Litio en la Argentina

La primera explosión de demanda del litio fueron las baterías de litio para celulares. Con 1.400 millones teléfonos fabricados en 2022 es un mercado maduro y estancado en volumen. Cada celular utiliza una fracción mínima de litio comparada con una batería para auto eléctrico, lo que determina su demanda actual.

Poseemos una de las mayores reservas mundiales del mineral, formando parte del “Triángulo del Litio” junto a Bolivia y Chile. La Argentina es el cuarto productor mundial detrás de Australia, Chile y China. Su exportación comenzó a crecer en los últimos diez años. La producción está en manos de dos empresas: la norteamericana Livent en Catamarca y la australiana Allkem en Jujuy. Recientemente ambas empresas se han fusionado. Tanto Chile como Bolivia y México han declarado al litio material estratégico. También lo declaró estratégico Estados Unidos.

Exportación

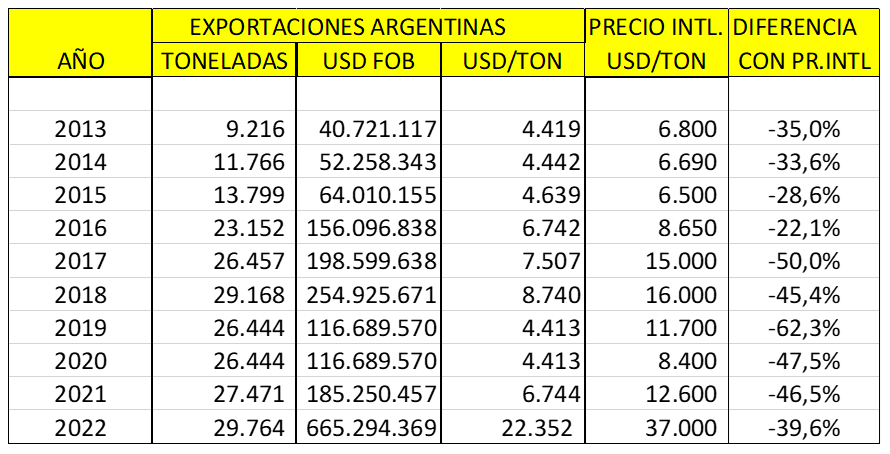

La información sobre precios internacionales es opaca. Se encuentran precios de carbonato de litio grado batería CIF Shanghái en Statista. Las diferencias internacionales entre grado industrial (99,2% de pureza) y grado batería (99,5 a 99,7%) son de alrededor del 5%, y los fletes y seguros son inferiores al 10% del valor FOB. Queda mucha diferencia entre ese 15% y el 40/60% de los últimos años, que alguien tiene que explicar.

Exportaciones Argentinas FOB de Carbonato de Litio y Precio Internacional CIF Shanghái

El diputado provincial radical de Catamarca Alfredo Marchiolli denunció ante la AFIP una posible irregularidad en los precios de exportación del litio de la norteamericana Livent. Es muy importante agregar valor al litio, pero en paralelo debemos evitar la subfacturación con la evasión de divisas y la consiguiente reducción de cánones y otros impuestos.

Cuando estén en funcionamiento todos los proyectos (los dos actuales, los seis en avance y el que se acordó en China a inicios de junio), la producción se puede más que decuplicar, y estaremos hablando de valores de entre 6.000 y 9.500 millones de dólares. Hoy el único destino es la exportación de carbonato que tiene como clientes a empresas de purificación y fabricantes de baterías. La Constitución Nacional de 1994 otorga a las provincias la propiedad del subsuelo. Las empresas negocian con ellas pagando solamente un canon del 3% sobre el valor “boca de mina”. Los gobernadores y las “fuerzas vivas” de las mismas se oponen a cambiar el status quo aduciendo que –a diferencia de Chile y Bolivia– nuestra legislación atrae inversiones. “Qué vocación de ser Potosí”, fue la certera y lapidaria respuesta de Cristina. En las exportaciones la autoridad es la Nación, y allí se deben controlar volúmenes, pureza y precios. Son cifras importantes. Es necesario que la Argentina también declare material estratégico al litio, y que lo haga pronto.

Producción y valor agregado

A diferencia de la explotación de petróleo y gas, no hay empresas nacionales, públicas o privadas, que tengan experiencia en litio.

YPF Litio busca cubrir ese faltante. En marzo se anunció el primer proyecto de litio en conjunto con CAMYEN (Catamarca Minera y Energética Sociedad del Estado) en Fiambalá. Serán tres etapas: pozos de identificación del potencial, fase piloto de exploración, construcción de piletas y, si las reservas lo justifican, avanzar en el desarrollo a escala comercial.

El principal proyecto de agregación de valores es la creación de una fábrica de celdas de baterías de litio de Y-TEC, la empresa tecnológica de YPF.

“Además Y-TEC está desarrollando encadenamientos productivos aguas arriba: Planta de producción de material catódico LFP; Planta de producción de grafito; Desarrollo en conjunto con CNEA, CEQUINOR (CONICET-UNLP) y CITEDEF (Ministerio de Defensa) del electrolito para las celdas de litio; Desarrollo junto a CONICET de un BMS “inteligente” ad hoc, para plantas de celdas de baja producción” [4].

Los primeros pasos correctos están dados.

Reflexiones

Parafraseando una frase de 2019, decimos que “sin Vaca Muerta y el litio no se puede, con sólo ellos no alcanza”. Una de las formas es agregar mayor valor de calidad al litio que hoy nos ocupa.

Los escollos a superar son varios, y muy importantes. Lo inmediato es el control eficiente de las exportaciones, tema que corresponde a las autoridades aduaneras nacionales.

El segundo escollo es la ausencia de una empresa nacional de extracción, tema que recién comienza a encararse con YPF Litio y CAMYEN en Fiambalá. Aun siendo exitosas las prospecciones y comprobadas las reservas, pasarán años antes de que se llegue a la explotación comercial.

También son importantes los tiempos para la producción de celdas de litio para las baterías. La curva de aprendizaje industrial en un campo con poca experiencia previa es larga, y a las dificultades técnicas se le suman los secretos industriales celosamente guardados. Por último está la escala adecuada, sin la cual un producto no es competitivo.

El país tiene experiencia en petróleo y producción automotriz. En automóviles no hay fabricantes nacionales. La principal ventaja en petróleo es la existencia de YPF como empresa controlada por el Estado, pero no es el único actor y hay áreas en donde su experiencia está por detrás del “estado del arte” internacional, como la producción offshore cuya etapa de prospección se está iniciando aguas afuera del litoral bonaerense.

En litio partimos de cero. Visto los tamaños y avances tecnológicos de los principales fabricantes de baterías y autos eléctricos, tenemos que ser conscientes que la agregación de valor (en este y otros campos) no será tarea sencilla ni rápida. A no hacerse falsas ilusiones.

Los primeros pasos se han dado en forma correcta gracias a YPF. La continuidad depende de una política nacional. Si no existe una determinación política de recorrer el camino, o es prioridad sólo de una fuerza política y no una política de Estado, será como el mito de Sísifo, subiendo la piedra a la montaña para que vuelva a caer antes de quedar firme en la cima.

[1] South China Morning Post, Salón del Automóvil en Shanghái (27.4.2023).

[2] Berkshire Hathaway, empresa internacional controlada por Warren Buffett, tiene una participación del 10,9% en la empresa de capital privado china BYD. En los últimos tiempos Berkshire Hathaway ha venido desprendiéndose de activos en China, y su participación en BYD ha disminuido ligeramente.

[3] South China Morning Post (6.6.2023).

[4] Ver Eduardo Dvorkin. Cristina y la Soberanía Tecnológica (28.05.2023).

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí