Los consultores piensan en cómo hacer para evitar una crisis cambiaria y de endeudamiento externo

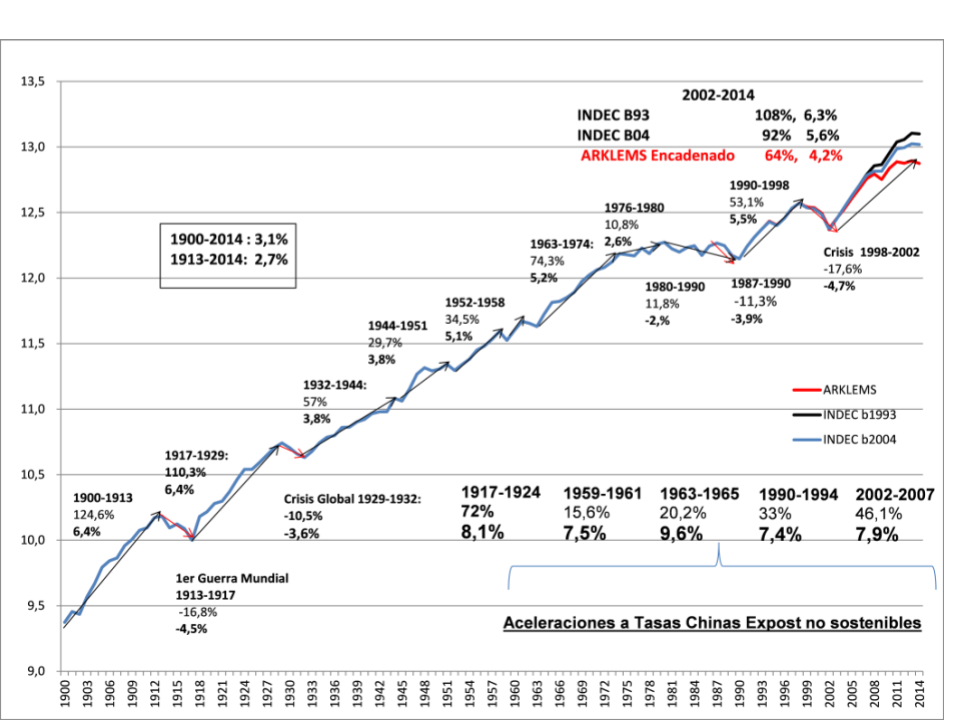

El cálculo del PBI argentino con posterioridad a 2008 fue cuestionado por una presunta manipulación generada por la intervención en el INDEC. En el segundo período presidencial de Cristina Fernández de Kirchner hubo al respecto una evaluación realizada por Ariel Coremberg, miembro del equipo AERKLEMS en el IEP UBA en ocasión de los 100 años de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires. ARKLEMS es la investigación de las cuentas nacionales mediante el uso de la metodología KLEMS (Capital, Labor, Energy, Material and Service Inputs), ideada en la Universidad de Harvard, en su aplicación a la Argentina (ARKLEMS). Esta investigación puede considerarse independiente, pese a que su autor trata de diversas maneras de atenuar la importancia del crecimiento en el período kirchnerista.

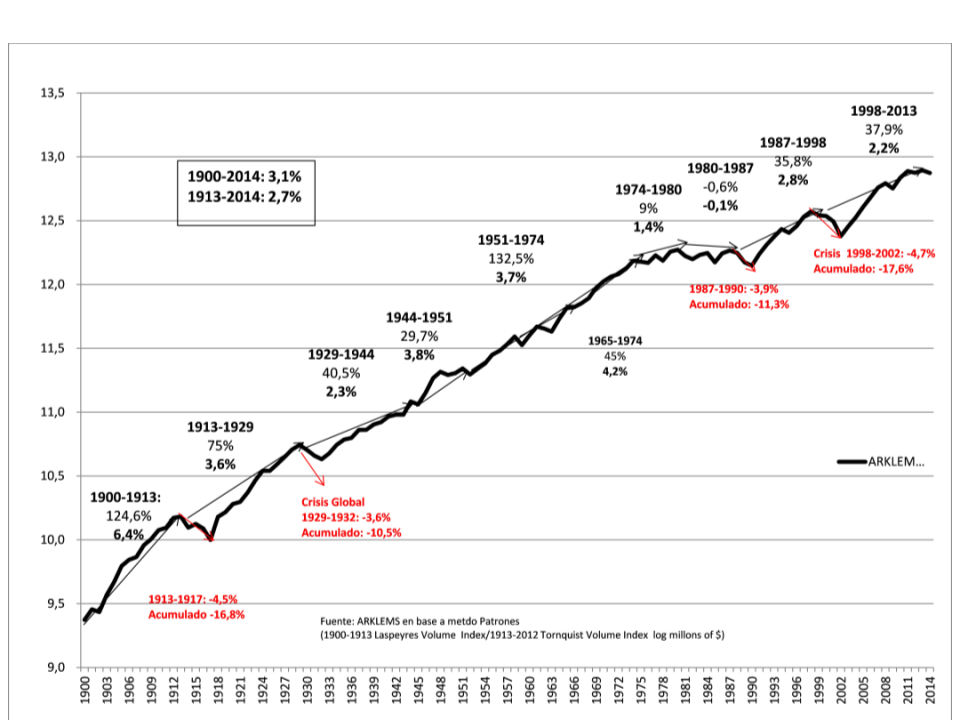

Las principales conclusiones de ese estudio son: 1) El PBI argentino creció 2,7% promedio anual en los cien años comprendidos entre 1913 y 2013; 2) Los períodos de mayor recuperación posteriores a etapas de crisis fueron los de 1900-1913, 1917-1929, 1963-1974 y 2002-2014; 3) El régimen económico del kirchnerismo se destaca por la recuperación acelerada del nivel de producción post-crisis, pero no es el único que presentó tasas chinas en el último siglo; 4) El período 2002-2014 acumula un crecimiento del 64% en la denominada “serie ARKLEMS encadenada”, que es la menos favorable, contra un 108% en la serie oficial del INDEC con base en 2004, que es la más favorable, pero que se considera manipulada por la intervención en el INDEC. En el medio hay otro cálculo de 76% de crecimiento en dicho período a partir de una serie no cuestionada con base en 1993, lo que muestra que las diferencias también pueden deberse por tomar para la comparación distintos años base; 5) El PBI per cápita no crece desde 2008 hasta el momento en que se hizo la investigación; esto señala que la parálisis posterior a 2008 fue una directa consecuencia de la crisis mundial de ese año.

Coremberg reconoce que “uno de los hechos destacados de la presente década ha sido la importante recuperación de la actividad económica luego de la gran depresión económica 1998-2002, resaltado tanto por autoridades públicas como por economistas críticos como uno de los períodos de crecimiento más dinámico de la historia argentina”. La curva de la serie ARKLEMS con base en 1993 muestra un período ascendente muy rápido interrumpido por la recesión asociada a la Primera Guerra Mundial, un segundo período ascendente de intensidad similar al de principios de siglo interrumpido por la crisis global de 1929-1932, después un largo período con tendencia predominante alcista entre 1932 y 1974 cortado por siete breves bajas pero con una pendiente ascendente menos intensa que la de principios de siglo, seguido por una fase muy irregular que se inicia con un crecimiento muy bajo en 1976, que enseguida empeora hasta 1990, y un crecimiento intenso en 1990-1998 (período de la convertibilidad), continuado en la caída más brusca de toda la serie, debida a la crisis de la convertibilidad entre 1998 y 2002, que fue la peor de la historia argentina. Por último se destaca el período 2002-2007 en que el crecimiento recuperó la singular intensidad de principios de siglo, frenado por la crisis global de 2008. Cabe aclarar que comparar, como hace Coremberg, el ciclo 1998-2013 con un crecimiento de 2,2% menor que el 2,7% del largo plazo no puede considerarse un balance del período kirchnerista iniciado en 2003, ya que se incluye el año 2002 en el período de alza iniciado un año después, lo que reduce arbitrariamente su tasa de crecimiento para la comparación con otros períodos.

Debido a que las estadísticas sobre distribución funcional del ingreso no tienen continuidad desde 1975, una de las maneras de medir la distribución del ingreso es mediante el Coeficiente de Gini, en que las medidas van de 0 a 1, y donde 0 es la perfecta igualdad y 1 es la completa desigualdad. Una tesina presentada por Paula Da Peña sobre “La distribución del ingreso en Argentina”, para obtener la licenciatura en Economía en la Facultad de Ciencias Económicas y Jurídicas de la Universidad del Aconcagua, en Mendoza, en febrero de 2013, se basó en estos datos y muestra una continua alza del Coeficiente de Gini, que pasó de 0,345 en 1974 y llegó a 0,457 en 1990, y significa un deterioro de la distribución del ingreso en el período de aplicación del modelo de mercado instaurado por el golpe cívico militar de 1976 y continuado por la restauración de la democracia hasta la crisis de 2001, que la autora atribuye —como indica la lógica— al régimen de paridad fija de convertibilidad y a las medidas de ajuste aplicadas entre 1992 y 2001 acompañadas de las privatizaciones, la liberalización financiera, la apertura económica, la flexibilidad laboral y la reconversión ocupacional, muy parcialmente neutralizado por un programa de asistencia social, tal como vuelve a suceder en la actualidad, aunque en esta ocasión el corte del programa de asistencia se propone ser más drástico.

Este modelo fue presentado como una solución al estancamiento estructural del capitalismo argentino. Sin embargo, después de una recuperación inicial, la pobreza y la desigualdad distributiva volvieron a crecer. En 1995 la desigualdad tuvo un muy pequeño descenso (Coeficiente de Gini en 0,453), pero luego el Gini volvió a aumentar y llegó en 1999 a 0,495, una marca de intensa desigualdad que se acentuó hasta la crisis de 2001-2002, en que el coeficiente de Gini llegó a su punto más alto (0,542), de elevada desigualdad, por lo que quedó claro que el modelo de la convertibilidad profundizó la regresiva distribución del ingreso segmentando a la sociedad con la marginación de grandes sectores de la población pese a la breve recomposición del crecimiento en 1990-1998, y su colapso de 2001 significó para la Argentina un desastre económico nunca visto.

Junto con el período de alto crecimiento asociado al programa económico del kirchnerismo, la desigualdad se redujo de 2003 a 2011 y como no hay un coeficiente de Gini calculado por el INDEC, la autora de la tesina hizo el cálculo por su cuenta y confirmó que a partir de 2002 hubo mayor igualdad social. En 2002 la pobreza había alcanzado su pico histórico en el país llegando a afectar al 45,8% de los hogares y al 56,8% de la población. Desde entonces, la distribución del ingreso mejoró y en 2006 la cantidad de hogares y personas en situación de pobreza se había reducido a menos de la mitad. En el segundo semestre de ese año afectaba al 26,9% de la población y los niveles de indigencia pasaron del 29% de la población en 2002 al 8,7% en 2006 (una caída del 70%).

La conclusión obvia es que las políticas favorables al mercado aplicadas en los '90, pese a conseguir una momentánea estabilidad en los precios, dieron lugar a un fuerte desempleo con precarización laboral que adquirió carácter estructural e impactó negativamente sobre la pobreza, y que la situación se empezó a revertir a partir de 2003 con el crecimiento que después se frenó con la crisis global de 2008 y volvió a empeorar lentamente la distribución del ingreso.

El populismo

Generalmente desvalorizado por las ciencias sociales y los académicos, el populismo fue resignificado por el politólogo argentino Ernesto Laclau, que lo interpretó como un requerimiento popular y democrático frente a una ideología dominante contraria a los intereses del pueblo, aunque admitía que podía haber populismos que expresaran intereses de clase muy diversos, incluso para movilizar a las masas contra sus propios intereses. Los partidos políticos que se pretenden del movimiento obrero dividen los requerimientos de clase de los partidos populares y enfatizan la necesidad de una ideología y un partido exclusivo de la clase obrera, minimizando al populismo en los mismos términos que habitualmente lo hacen las ciencias sociales y las corrientes liberales, que lo identifican invariablemente con la presencia de un líder. Por otro lado, hay un consenso en que el populismo generalmente aparece como resultado de una crisis de representación en los partidos políticos tradicionales, aunque lo determinante y lo que más resistencia genera en esos partidos es que casi siempre el crecimiento económico que consigue el populismo se asocia con una mayor distribución social del ingreso, acompañado de otorgar menos importancia a la inflación y al aumento del déficit.

Los populismos latinoamericanos son los más criticados por los partidos obreros ortodoxos y la mayoría de quienes se han ocupado de ellos le atribuyen el propósito de utilizar el apoyo de las masas para impulsar el capitalismo mediante la sustitución de importaciones. En México, el populismo tuvo una base esencialmente campesina cuando el general Lázaro Cárdenas asumió la presidencia de 1934 a 1940 y dictó una reforma agraria, la expropiación petrolera que creó Pemex y la incorporación de las centrales obreras al partido originado en la revolución de 1910-1917, que su sucesor Miguel Ávila Camacho mutó en el Partido Revolucionario Institucional (PRI) que compensó el peso de los obreros y los campesinos en el partido. En Brasil, el populismo pareciera haber sido la consecuencia de que la burguesía cafetalera perdiera muy temprano la hegemonía del poder, a principios del siglo XX. El Estado tuvo que adquirir cierta autonomía relativa para mediar entre los distintos intereses, y Getulio Vargas fue su gran impulsor.

Al contrario, la clase terrateniente argentina consiguió retener el centro del poder hasta la crisis de los años '30, y mientras la burguesía industrial brasileña terminó teniendo un claro predominio en el manejo del Estado, en la Argentina no ocurrió lo mismo, pese a su desarrollo inicial más avanzado que en Brasil, expresado en un mercado interno y una industria en rápido crecimiento y un pronto ingreso de los trabajadores provenientes del campo al empleo en las manufacturas urbanas, que redujo aceleradamente el peso de los obreros inmigrados. Ese proceso se intensificó con el golpe militar de 1943 y el gobierno de Perón. La significación social del primer y el segundo gobierno de Perón fue que llevó la remuneración del trabajo sobre el ingreso nacional del 44,8% en 1944 a 57,7% en 1954, un año antes de su derrocamiento por un golpe militar. El potenciamiento de la demanda interna sostuvo el crecimiento de la industrialización sustitutiva y respaldó políticamente la transformación efectuada por el peronismo, cuya singularidad respecto a otros populismos es que pudo cristalizarse en un partido que, pese a sus fuertes luchas internas, atrajo la mayoría del electorado a lo largo de setenta años. La industrialización sustitutiva fue periódicamente obstaculizada después de 1955 y nunca se pudo recomponer en comparación con el desarrollo posterior más rápido de Brasil.

Tanto con la industria brasileña como con la argentina, el populismo intentó llevar a cabo un desarrollo capitalista autónomo que resultó imposible de concretar por la presencia de los terratenientes y el poder financiero en la Argentina y la más rápida internacionalización económica de una burguesía industrial más vinculada al capital internacional en Brasil. Con el golpe de Estado de 1964, esa burguesía impuso un régimen de exclusión social que en la Argentina sólo se pudo implantar después de la muerte de Perón, casi inmediata a su regreso de 1973, que determinó la liquidación de su breve tercer gobierno, seguido por el golpe de 1976, que implantó el modelo de mercado con los ajustes sucesivos. Estos ajustes pudieron limitarse a lo largo de cuarenta años por el poder de los sindicatos y el peso social de la clase obrera.

La vuelta del populismo en la Argentina fue impulsada por la crisis que dio lugar a que el kirchnerismo encarara medidas decisivas para un crecimiento posterior, como la fuerte expansión de la producción industrial, la reanudación de los proyectos espaciales, la recuperación del control de YPF, la iniciativa para explotar el petróleo y el gas no convencional de Vaca Muerta, la plena interconexión eléctrica nacional, la finalización de la central nuclear de Acucha y la preparación para construir la cuarta central de este tipo y el desarrollo del reactor nuclear CAREM, más la restitución de las paritarias, la derogación de la ley de flexibilidad laboral y el crecimiento de la inversión privada a igual nivel que en la convertibilidad pero con más aplicación productiva y la reducción de la magnitud de la deuda, que fue la mejor herencia que pudo haber recibido el gobierno de Macri. Es indudable que el retroceso político del kirchnerismo fue una consecuencia de la crisis mundial de 2008, que acrecentó el alejamiento de una parte considerable de sus votantes, como sucedió con muchos otros gobiernos populares y la ortodoxia neoliberal tuvo, como en los ´90, una nueva e inimaginable oportunidad de volver a controlar el gobierno, con el apoyo de una prensa al completo servicio de la globalización aperturista orientada políticamente por Estados Unidos.

El kirchnerismo no sólo no advirtió el alcance de la crisis global sino que creyó que el nacionalismo económico era la fórmula para resolverla, lo que se combinó con el pésimo manejo de la crisis del campo, paralela a la crisis mundial, en que la posibilidad de una mayor integración del Mercosur con China y el sudeste asiático como gran proveedor alimentario suponía favorecer el desarrollo y la modernización capitalista del agro. En los dos primeros años de la crisis, la inflación permitió sortear algunos problemas y mantener el gasto social, pero era un camino insostenible en el mediano y largo plazo por la característica esencial de la acumulación de capital y el ahorro en la Argentina que, al basarse en la dolarización, potencia la inflación y la convierte en un fenómeno casi imposible de rever.

Juntarla con pala y saltar a tiempo

Los inversores tuvieron un año 2017 espectacular en la bolsa local. En promedio, las acciones dieron una rentabilidad de cerca del 80% en pesos y de un poco menos de 60% en dólares y ciertas acciones energéticas estuvieron en el 300%, las Lebac rindieron un 28% y el dólar 17%, en comparación con una inflación del 24,8 %. A comienzos de 2018 el Merval superó los 30.000 puntos y todavía podría romper nuevos récords en medio de bolsas mundiales pletóricas, con un Dow Jones que en 2017 se valorizó 25 % y un Nasdaq que creció 30 %, y pese al cambio determinado por la suba de las tasas de interés, el primer trimestre de 2018 posiblemente no modifique demasiado esta situación. Esa relativa continuidad dependerá en la Argentina de que efectivamente Morgan Stanley suba al país de la categoría fronteriza a la emergente. A pesar del alza del tipo de cambio, el dólar mantendrá su atraso respecto a la inflación y crecerá menos que la tasa de interés. La bicicleta financiera se mantendrá, con menos margen y necesidad de tomar cobertura, pues el dólar tendrá mayor volatilidad. Las recomendaciones actuales de los consultores a los inversionistas son, ante todo, que empiecen a salir de los bonos, especialmente los largos (Discounts, Pares, AA37), porque con tasas internacionales ascendentes la Argentina es el segundo mercado emergente más vulnerable después de Turquía. Los bonos largos tienen gran aceptación, ya que en los dos últimos años estuvieron acompañados por una baja del riesgo país, pero los consultores insisten en pasarse a cartera más diversificada con más bonos de medio plazo, bonos en dólares de corta y media duración, Letes en dólares y futuros de Rofex, más bonos en pesos y provinciales, y quienes dan más importancia al riesgo cambiario, aconsejan más espacio para los bonos en pesos a tasa fija, porque aún ante un aprieto el gobierno va a emitir para pagarlos. Los consultores descuentan la reelección en 2019, por lo que consideran mejor no preocuparse por el largo plazo porque entretanto hay colocaciones muy rentables para aprovechar, aunque menos que las de 2016 y 2017. La fórmula es aprovechar la alta rentabilidad pero prepararse para salir a tiempo, teniendo cerca una alternativa en el dólar.

En una economía global, hay que empezar por el mundo.

El Washington Post sostiene que en el mundo crece el convencimiento de que ha empezado una fase de alza en la economía, que seguirá con records de ganancias en los mercados de valores y la gran transformación impuesta por el presidente Trump a la economía estadounidense mediante los recortes de impuestos orientados a incrementar la inversión productiva y a frenar la carrera sin obstáculos de China y ya pocos se acuerdan que las consecuencias de la crisis de 2008. Entre los riesgos más graves, enumera la posibilidad de un episodio militar con Corea del Norte; una posible guerra comercial entre Estados Unidos y China, el creciente endeudamiento de empresas y países que incluso alcanzó a China y el peligro de que la Fed se vea obligada a subir las tasas de interés más rápido de lo esperado, o que las tasas de interés empiecen a subir por su cuenta si los inversores de bonos ven más riesgo de inflación ante la menor capacidad en los mercados financieros para hacer frente a los aumentos de las tasas, tal como sucedía en 2006. Esto ya dio lugar a que el mes pasado se elevara el rendimiento del bono del Tesoro a 10 años. También advierte que con una suba más intensa de las tasas de interés, puede haber un colapso en el mercado de valores y las empresas tengan más dificultades en pagar la deuda. Por último, tampoco descarta la posibilidad de otra burbuja tecnológica, tal como sucedió en 2001 con las punto-com.

A eso hay que agregar un crecimiento más rápido de las economías nacionales con salarios estancados de la clase media en los Estados Unidos y Europa y ahorros en niveles muy bajos en Estados Unidos (que siguen siendo insólitamente altos en China) y una población que se endeuda para comprar, como sucedió con las hipotecas en la crisis de 2008. Por supuesto, no faltan los lamentos por el temor de que la desigualdad aumente el populismo o las políticas proteccionistas en los países industrializados, como ya sucedió con Trump y con Theresa May en el Reino Unido, que ahora busca respaldar su decisión de salir de la UE con mayor acercamiento a China. El temor por el gasto gubernamental les hace olvidar a los pontífices del mercado que cuando el sistema financiero se desplomaba en 2008 aceptaron crear la liquidez necesaria para impedir las quiebras.

Los comentaristas del Financial Times correlacionan la esperanza de un mayor crecimiento mundial con el riesgo de una mayor inflación, lo que obligará a los bancos centrales a subir las tasas de interés y deprimir así el mercado de acciones, y señalan que la suba de tasas de la Fed se combinará con la finalización del programa de estímulos del Banco Central Europeo, mientras que el Banco de Japón empezará por reducirlos, y coloca a la baja de los bonos como un riesgo grande, a tal punto que ya tuvieron fuertes pérdidas los tres mayores fondos poseedores de bonos, que juntos reúnen más de 127.000 millones de dólares en esos instrumentos.

El gobierno pro mercado y los inversores locales

El modelo de mercado recurre invariablemente al decisivo aumento de la deuda externa, que ha mostrado ser un instrumento capaz de servir a la consolidación del capital privado en países largamente orientados por políticas populistas, como sucedió con el peronismo y su variante kirchnerista en la Argentina y con Lula en Brasil. La consecuencia inevitable es que, al reforzar la necesidad del ajuste, sobre todo con una inflación tan alta como la argentina, se refuerza el límite al crecimiento e incluso se mantiene en niveles récord la inflación que las políticas de ajuste dicen combatir. El endeudamiento en gran parte sustituye la lluvia de inversiones imaginada, pero llegó el momento en que si no se consigue atraer una fuerte inversión productiva, no se podrá cubrir el costo del endeudamiento y de la inversión financiera. La mayor presión para bajar el déficit fiscal surge de la mayor dificultad que se prevé para colocar bonos largos, porque si las tasas de interés internacionales siguieran subiendo, no mejorara la situación fiscal y se elevara el riesgo país, va a caer el precio de los bonos. La reforma fiscal ya tuvo lugar y ahora el gobierno va a insistir en reducir el déficit y bajar el gasto del Estado y usar la liquidez disponible en pagar los intereses, seguir emitiendo y renovando bonos y manteniendo el atractivo de las Lebac, pese a que se achicará el margen de ganancia por un dólar que seguirá más de cerca a la inflación, así que el gobierno tratará por todos los medios de afirmar las paritarias con metas del 15% en lo posible sin cláusula gatillo y, una vez asegurada esa meta, mantener contenida la emisión y el dólar, porque si bien se tuvo que aceptar que éste suba un poco más, va a tratar de que finalmente no se dispare.

Claro que, si se afirmara la recuperación mundial, se estiraría el plazo para encontrar una salida, pero depende del inseguro acuerdo entre China y Estados Unidos y, en el plano local, de la lectura que hagan los CEOs en el gobierno de esa situación, en la medida que traten de convertirse en una conducción política para este modelo, que —en definitiva— es lo que parece estar detrás de los enfrentamientos internos, porque cuando llegaron al poder creyeron que con eso se resolvía todo, empezando por la lluvia de inversiones y la apertura que todo lo solucionaba.

Al gobierno, los consultores le dicen que, después de haber abandonado una suba más intensa de las tasas de referencia del Banco Central para bajar la inflación haciendo una concesión al gradualismo, los precios bajarán con mucha más lentitud, por lo que aseguran que si el límite en las paritarias de marzo no se cumple, perderán atractivo los bonos y las Lebacs frente a un tipo de cambio que va a estar subiendo en una medida más próxima a la inflación. La mayoría cree que los supuestos de Macri siempre son muy optimistas, pero que si no se encuadra la realidad para que responda mejor a las expectativas a través de una mayor firmeza, a los inversores, al decir del consultor Germán Fermo, les será más difícil precisar lo que pueda suceder “en la impredecible Peronia de los próximos años”. Si bien la mayoría de los consultores considera que la elección de 2019 ya la tienen ganada, empiezan a pensar en 1922 y en cómo hacer para evitar una crisis cambiaria y de endeudamiento externo, por lo que no quedaría más que adoptar una estrategia de disciplina fiscal más firme y así asegurar “un sendero estable”. Ahora bien, dada la experiencia al respecto, ¿puede considerarse que el mercado conducirá a “un sendero estable”?

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí