Al poco tiempo de conocerse el resultado de la primera vuelta electoral, Sergio Massa hizo saber que está elaborando un plan de estabilización con Roberto Lavagna. La necesidad de avanzar con un ordenamiento de los precios formó parte de las preocupaciones de los economistas durante los últimos dos años, aunque no existe un punto de vista generalmente aceptado sobre la solución para obtenerlo.

Por ahora, las piedras angulares del eventual plan son tres:

- alcanzar el equilibrio fiscal,

- que el Banco Central acumule reservas internacionales y

- que mejore la distribución del ingreso.

Las dos primeras suelen ser repetidas por Massa, que ve en estas metas la posibilidad de que la Argentina mejore la solidez de su posición económica. La tercera es la principal deuda que deja el gobierno saliente.

En términos prácticos, se trata de la preparación de la política económica que desenvolvería el gobierno de Unión por la Patria, si resultase electo, al iniciar su gestión. Para comprender las presiones que están en su seno, vale la pena examinar los datos más recientes de la economía en lo que respecta a la cuestión de los precios, los salarios y el sector externo.

Dilema de base

Lo que se proponga como plan de estabilización se enfrenta a un dilema de base del que se debe dar cuenta para dimensionar su importancia política y sus posibilidades de éxito: lo que lo vuelve necesario es el requerimiento que tiene la población argentina de que el sistema de precios permita una recomposición persistente del salario, cuando el efecto que suelen tener estos planes es el de postergar esta meta, anteponiendole disminuir la variación de los precios. Esto se origina en la premisa de que, a la larga, las políticas orientadas a modificar el nivel de ingresos y de capacidad de consumo de los trabajadores son insostenibles, y la única forma de proceder sensata es la de permitir que los precios se ordenen y los salarios se adecuen a lo que resulte de este proceso.

Al plantearse las cosas de este modo, el contenido de la propuesta aparece como impolítico, porque implica ignorar las necesidades de los segmentos sociales que prestan el apoyo político al gobierno sin ofrecer una solución aceptable en un plazo que se pueda considerar adecuado. La posición desde la cual se ponen en práctica estos “planes” tienen la finalidad de estabilizar el nivel de vida frente al temor de que su avance provoque consecuencias incontrolables, cuando lo que se cuestiona no es la inestabilidad de los precios per sé, sino los estragos que provoca en este nivel de vida, que no responde a las expectativas de la ciudadanía.

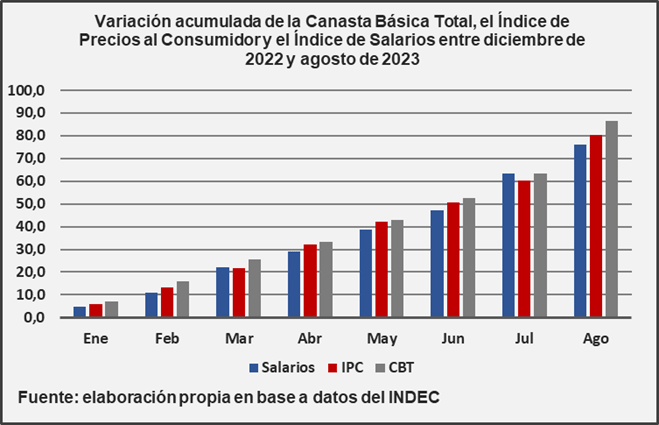

Los datos más recientes sobre los salarios confirman este empeoramiento. Frente a un incremento en agosto del 12,4 % del Índice de Precios al Consumidor (IPC) y del 14,3 % de la Canasta Básica Total (CBT), el Índice de Salarios que publica el INDEC dio un aumento del 7,6 % en ese mes frente a julio, que se subdivide en una variación del 8,3 % para el sector privado registrado, del 6 % para el sector público y del 8,5 % del sector privado no registrado.

La variación acumulada en 2023 del Índice General alcanza el 75,9 %, frente a una variación del 80,2 % del IPC y del 86,7 % de la CBT. Si bien entre abril y junio se registró una tendencia persistente de aumentos de precios superiores a los salarios, la distancia alcanzada en este mes es la mayor del año. Ese fue el efecto pernicioso que tuvo la devaluación sobre el poder de compra de los salarios, parcialmente compensado por las medidas que el gobierno adoptó en consecuencia.

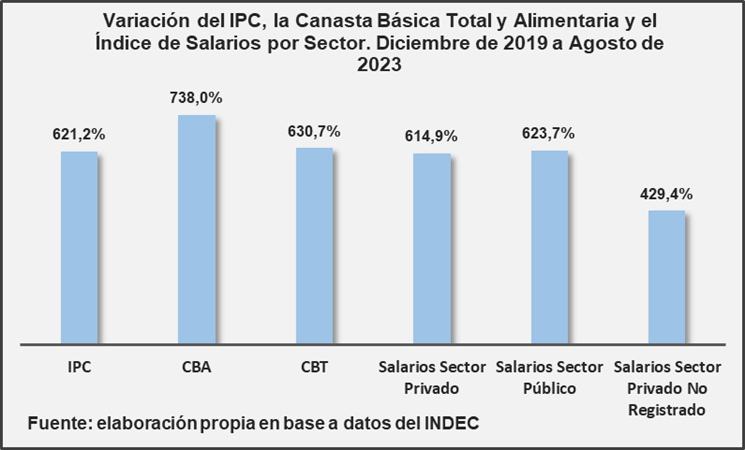

Esto consolida la pérdida del salario en términos reales. Solamente el crecimiento de los ingresos en el sector público superó levemente al IPC, pero quedó por debajo de la CBT y la Canasta Básica Alimentaria (CBA). Los salarios del Sector Privado permanecen rezagados, especialmente los de los trabajadores no registrados.

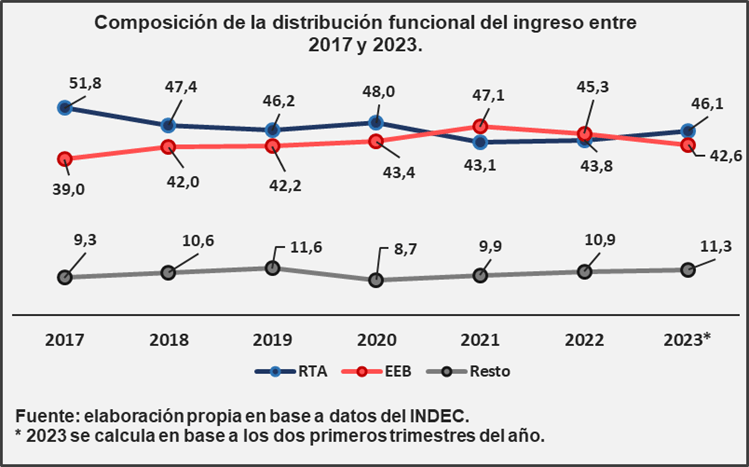

Estos datos convergen con las mutaciones que tuvo la distribución funcional del ingreso, que se circunscribe a la división entre las clases participantes en la producción. Conviene recordar que la participación de la remuneración al trabajo asalariado en el valor agregado bruto total de la economía argentina tuvo una disminución significativa entre 2017 y 2019, pasando de representar el 51,8 % del total al 46,2 %, una diferencia de 5,6 puntos porcentuales.

Durante el gobierno del Frente de Todos, el cambio en la distribución del ingreso se ahondó. Luego de una recuperación durante 2020, los salarios cayeron al 43,8 % del valor agregado bruto, 2,5 puntos menos que en 2022. En 2023, al igual que en 2020, se ve un alza en el peso relativo de la remuneración al trabajo asalariado, pero eso se debe a una particularidad. Ambos son años de caídas del PBI explicadas por circunstancias que afectaron directamente a la producción como la pandemia y la sequía, y la diferencia repercutió sobre el valor total del excedente de explotación bruto.

Acumular reservas

Mentar la importancia de “acumular reservas” parece haberse vuelto un cliché. Como varios de los problemas actuales que dificultan la ejecución de la política económica provienen de la escasez de Reservas Internacionales, que conduce a que sea necesario comprimir en la medida de lo posible el pago de importaciones y buscar formas de afrontar los vencimientos de la deuda externa que eludan la utilización directa de dólares, aparentemente la solución provendría de verse en la situación opuesta.

Sin embargo, la acumulación de reservas no sirve por sí misma. Lo que se requiere es que el país disponga de las divisas para satisfacer sus necesidades macroeconómicas. Es decir que lo que se debe buscar es alcanzar un flujo adecuado de divisas. Ciertamente, esto incluye que el BCRA pueda operar en el mercado cambiario con holgura en caso de requerirlo.

También es acertado regular la compra de divisas, pero no buscar una autorización acotada de las importaciones necesarias para el funcionamiento de la economía. Ese fue el sistema que el gobierno adoptó al poner en uso el Sistema de Importaciones de la República Argentina (SIRA) hacia fines del año pasado. Este año se buscó utilizarlo para sancionar a las empresas que no cumplieran con ciertas pautas de aumentos de precios, impidiéndoles realizar las importaciones que solicitasen.

Otro mecanismo complementario para reducir la presión de las importaciones sobre las reservas fue la de forzar a las empresas a demorar el pago de las que efectuaran. En esto consistió el incremento de la deuda comercial, cuya importancia creció a partir de los primeros meses de 2022. Un informe que el BCRA publicó recientemente permite ver que, para junio de 2022, el monto de la deuda comercial del sector privado superó al de la deuda financiera. Hasta entonces, la tendencia era la opuesta.

Para marzo de 2022, la deuda total del sector privado ascendía a 79.756 millones de dólares, de los cuales 40.696 correspondían a la deuda financiera y 39.061 a la comercial. Para junio de 2023 (últimos datos disponibles), el monto total es de 93.400 millones, con la deuda financiera habiéndose reducido a 37.956 millones. La deuda comercial alcanzó los 55.442 millones. Es decir que esta explica el crecimiento de la deuda del sector privado. La política fue razonable para sostener en la medida de lo posible el flujo de importaciones, dado el contexto de déficit comercial que tuvo lugar en este año, pero en algún punto va a producir tensiones entre las empresas y sus proveedores que se deberán atender.

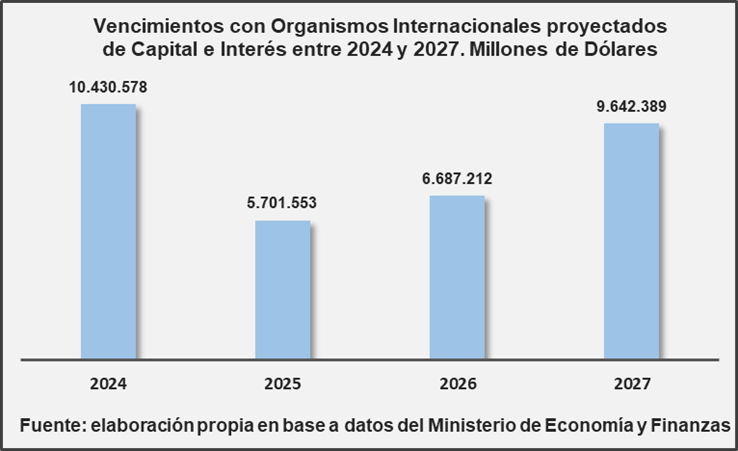

Otro aspecto de tensión en el sector externo está determinado por los pagos de deuda a los organismos internacionales, que son los principales acreedores externos. Para 2024 se prevé que los vencimientos alcanzarán los 10.430.578 millones de dólares. En los dos años siguientes se reducen y vuelven a incrementarse en 2027. Aunque posiblemente para ese año, si se sostiene el crecimiento de las importaciones, su peso sobre la capacidad de pago del país sea menos significativo.

Dos problemas de importancia

Hasta aquí, se vieron dos problemas de importancia. El primero, que la pérdida de peso de los salarios en el ingreso nacional se consolidó. El segundo es que en este año dificultades que se produjeron en el sector externo (déficit comercial con un bajo nivel de reservas) inducen a una disminución de la actividad económica, que se puede administrar, pero no evitar. Menos aún impulsar el crecimiento económico.

La desaceleración de la actividad se provoca mediante la devaluación del tipo de cambio peso-dólar. Eso ahonda los problemas en la relación entre precios y salarios que se gestaron anteriormente. Un plan de estabilización que sea útil desde el punto de vista de las necesidades de la sociedad argentina requiere del ingenio para terciar sobre estos problemas y para restaurar el nivel de vida previo a la crisis económica que inició en 2018, cuyas consecuencias persisten hasta hoy.

La estabilidad externa es el primer requerimiento, no por la “acumulación reservas” como fin en sí misma, sino para que el flujo favorable de divisas no produzca dificultades a la expansión de la actividad. El reflejo de este resultado debe verse en la estabilización del tipo de cambio. La devaluación constante es uno de los principales factores que contribuyeron a acelerar la inflación y el deterioro del salario real durante el gobierno del Frente de Todos.

En ese sentido, llama la atención que una de las cosas que se consideran actualmente es modificar el desdoblamiento cambiario para reducir las opciones a uno financiero y a otro comercial, pero la fijación del tipo de cambio no aparece en el horizonte. Eso deberá convivir con la normalización de las deudas tanto del sector público como privado, cuya planificación es necesaria para no repetir la escasez de reservas que aqueja actualmente al país.

--------------------------------Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí