I

Las recientes y reiteradas declaraciones de Sergio “Kun” Agüero sobre el sistema impositivo argentino me trajeron a la memoria un hilarante episodio que viví en enero en la red profesional LinkedIn (disculpándome desde ya con los lectores por escribir una nota en la que hablo de mí).

Antes que nada, vale señalar que Agüero no parece un improvisado cuando abre la boca, más allá de lo opinable de sus palabras. Sus declaraciones de la semana pasada apuntaron a la “injusticia” que implican los impuestos patrimoniales, pero precisó que tal “injusticia” se suscita cuando el contribuyente ya no genera rentas y posee solamente su patrimonio –mayor o menor–, con el que debe sustentarse en lo que le resta de vida. Agüero estaría hablando de él mismo: debió retirarse este año como futbolista profesional a causa de afecciones cardíacas.

La posición de Agüero es ciertamente válida para oponer en una discusión académica o teórica sobre la legitimidad de los impuestos patrimoniales, suponiendo que se trata de un contribuyente que no tiene otras rentas, que por sus problemas de salud no podría generar nuevas en el futuro y que tampoco goza de un beneficio jubilatorio, limitándose sus ingresos a los que provengan del patrimonio que construyó como deportista hasta hoy. Agüero, además, no sabría hacer otra cosa para ganar dinero que jugar al futbol: no es un empresario, no tiene otra profesión, oficio, trabajo, etc. y nadie tiene asegurado el éxito en sus inversiones, por importante que sea el patrimonio del que parta para encararlas. De hecho, alguna jurisprudencia ha contemplado la ilegitimidad de un impuesto patrimonial cuando el total del activo gravado ha perdido toda capacidad de producir rentas o genera solamente pérdidas recurrentes.

Teóricamente, repito, la cuestión puede plantearse como lo hace Agüero. Aunque imagino que a la inmensa mayoría de los contribuyentes argentinos que pagan impuestos patrimoniales sobre menguados activos les debe provocar alguna sonrisa el infortunio impositivo del ex jugador del Manchester City, cuyo patrimonio sería de 80 millones de dólares con ingresos en el último año de su carrera profesional de alrededor de 23 millones de dólares.

Lo expresó muy bien, en una respetuosa y correcta nota, Florencia de la V, quien sufrió las violentas respuestas que suelen recibir las opiniones que no encajan con cierto “sentido común”. Entiendo que Florencia, sin tener una educación formal en materia impositiva, razona sobre política fiscal bastante mejor que algunos ruidosos profesionales mediáticos y de las redes –con posgrados y libros escritos– que, como algunos economistas, suelen alabarse y darse la razón entre sí. Son quienes suelen confundir, no inocentemente, los “problemas” y la interesada posición de sus clientes con el criterio rector que debería regir el sistema impositivo de una nación. Más aún, una como la argentina, cuya economía reviste particularidades únicas. Veremos, más abajo, un ejemplo del nivel que poseen tales profesionales.

II

La bien acompañada sagacidad de Agüero para presentar su caso no se repite en otros deportistas. Quizás no sean tan hábiles declarantes por el hecho de que –puede presumirse– al tener un patrimonio menor al de un Agüero o un Messi tuvieron menos suerte con sus asesores mediáticos.

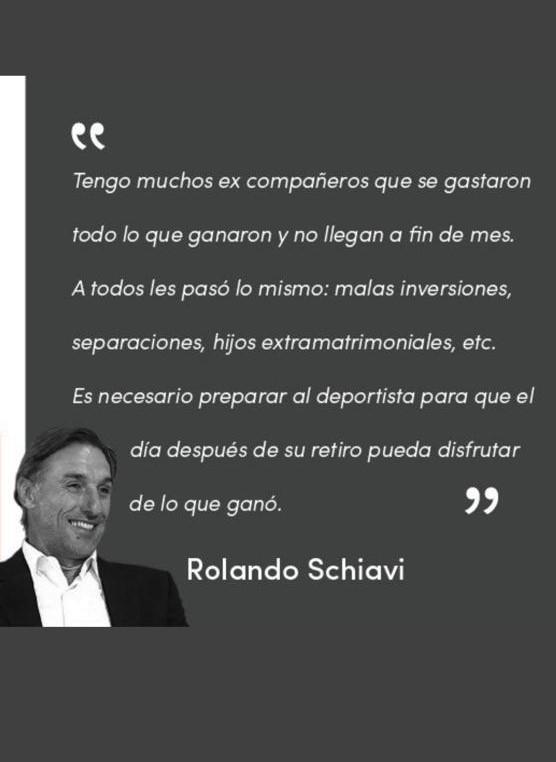

Es el caso de Roberto “El Flaco” Schiavi, gran y admirable futbolista si los hay (aclaro, para los puristas del fútbol, que tengo varias décadas como socio de Boca Juniors). Para promocionar el libro Planificación patrimonial para celebrities del asesor impositivo mediático Martín Litwak, Schiavi dijo en LinkedIn –o le sugirieron decir– lo siguiente:

Cuando leí la frase me pareció, en términos jurídicos, muy poco feliz. Sugería la necesidad de planificar los patrimonios personales extraordinarios, como los de los deportistas de élite, para ponerlos a salvo de las consecuencias económicas que pudieran derivar de: a) los divorcios (por ejemplo, bienes gananciales que corresponden a los cónyuges, mayoritariamente mujeres) y; b) de las obligaciones con los hijos extra matrimoniales. Todos hechos que en sí y junto a las malas inversiones se sugieren con potencialidad patrimonialmente ruinosa para el deportista exitoso.

Vale oponer a lo anterior que así como nadie está obligado a casarse ni a tener aventuras amorosas, en simétrico contraste, las consecuencias económicas que puedan derivar de dichos actos voluntarios –cuando ocurre un divorcio o nace un hijo– sí se encuentran reguladas por la ley. Constituyen, para el ex esposo o para el padre o madre biológicos, una carga legal que deben cumplir estricta e integralmente.

Más cuando, con frecuencia, nos encontramos con las edificantes historias de las uniones, separaciones y nuevas uniones de algunos deportistas y sus partenaires, cuya gravedad legal transciende –pero implica– nuevas responsabilidades patrimoniales. Pienso en el caso de Claudio Paul Caniggia, denunciado judicialmente por su ex esposa Mariana Nannis por agresiones físicas, amenazas y violación.

No menor resulta la torpeza –legal y ética– de considerar un “problema” a los hijos extra matrimoniales, en clara discriminación respecto de los matrimoniales, que no lo serían. La ley argentina, desde hace casi cuatro décadas, ha borrado toda distinción sustancial entre los hijos de una persona, sean matrimoniales o extra matrimoniales: todos ellos poseen los mismos e idénticos derechos en relación a sus progenitores. Estructuraciones jurídicas patrimoniales para diferenciarlos –sea como hijos o herederos– constituyen, en principio, un fraude al derecho argentino.

Todas esas obligaciones legales (que tienen como base un componente ético) deben cumplirse cabalmente, aun cuando provoquen dificultades económicas al futbolista o deportista de élite que las debe soportar, como cualquier otra persona. Lo mismo ocurre con los impuestos: son obligaciones legales con el Estado, como las primeras lo son respecto a ciertos individuos.

La promoción de un libro de planificación patrimonial mostrando a determinadas cargas legales como un “mal” que es legítimo prevenir o evitar (sugiriendo, incluso, que ello no resulta censurable en aras de que el deportista “disfrute de lo que ganó”), ciertamente no me pareció que transmitía, siquiera, un mensaje ético laudable.

III

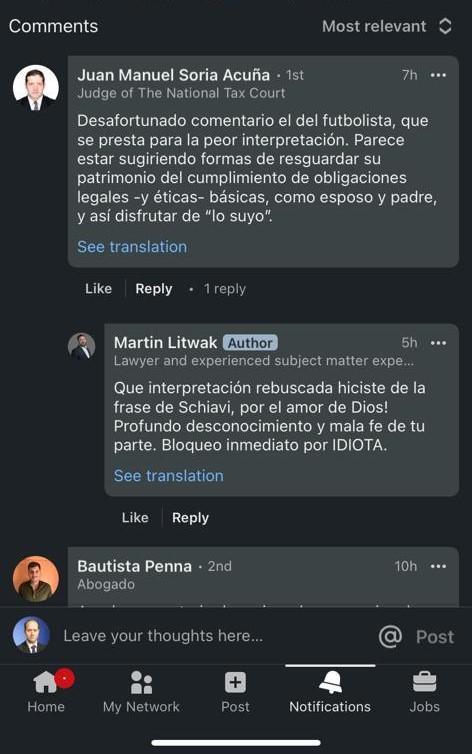

Pero se ve que no todos piensan así respecto a estas cuestiones, empezando por el autor del libro, Martín Litwak. Lo manifestó mediante una intemperante respuesta a mi breve comentario en LinkedIn, en el sentido antes expuesto, respecto a la frase publicitaria de Schiavi.

Litwak respondió acusándome de ignorante, de opinar de mala fe y de “idiota”. A continuación, me bloqueó como contacto en su red profesional:

Recuerdo que tenía a Litwak entre mis contactos en LinkedIn –a su requerimiento– desde los años previos a mi designación como juez del Tribunal Fiscal. En esa época, como abogado, asesoraba impositivamente y en litigios a empresas nacionales, multinacionales y a contribuyentes relevantes. Quizás aquella circunstancia despertó el interés de Litwak por contactarme.

Suerte que la relación no pasó de ahí: un contacto. No hubiera recomendado a alguien que se dedica a destratar a un juez, aun cuando ese magistrado –quizás sea mi caso– padezca los defectos que se le endilgan. Tal comportamiento revela, primariamente, poca “calle” en un abogado, aptitud que creo esencial y que, seguramente, observan también eventuales clientes, que deben confiar a un asesor delicados asuntos patrimoniales como el diseño de estructuras fiscales que –Dios no lo quiera– podrían ser impugnadas por la AFIP y objeto de revisión judicial.

Me quedan de esos años, también, el buen recuerdo de ex clientes que sé con certeza que no contratarían los servicios de alguien con modales de villanía, incapaz de dar una respuesta educada y técnicamente fundada a una mera observación crítica, por incorrecta que sea en su formulación.

Continúa vigente aquel popular brocardo de la vieja, austera y entrañable Castilla: “Quod natura non dat, Salmantica non præstat”. Tampoco lo prestan Miami, Punta del Este o codearse con celebrities millonarias, que frívolamente se quejan, cual evasores famélicos, de ser feroz e injustamente perseguidos por un fisco que siempre es presentado como insaciable, torpe y cruel.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí