En los debates televisivos sobre la situación económica suele aparecer la idea de que el resultado fiscal del sector público nacional, es decir la sumatoria de sus ingresos (fundamentalmente los impuestos) menos la totalidad de sus erogaciones, debiera evaluarse de forma similar al de una empresa privada o al de una familia. Esto supondría que cuanto más positivo/negativo sea ese resultado mejor/peor debiera ser considerada la tarea de los administradores del Estado.

La analogía con el manejo presupuestario de una familia o una empresa adolece de dos problemas fundamentales que invalidan dicha comparación. El primero se vincula con la capacidad gubernamental de financiar gastos emitiendo deuda en una moneda que controla el mismo Estado. El segundo tiene ver con la relación entre el gasto y los ingresos. Si la economía no está operando en el pleno empleo de sus recursos productivos, cuando el Estado aumenta su demanda genera un incremento en el nivel de actividad económica y consecuentemente en la recaudación impositiva.

Sin embargo, para entender la falta de pertinencia de aquella analogía, quizás sea más relevante entender el papel que cumple el endeudamiento público sobre la riqueza financiera del sector privado. A nivel consolidado, la única posibilidad de que se incrementen los activos financieros del sector privado deviene del incremento de los pasivos financieros del sector público. Inversamente, un superávit financiero del sector público necesariamente tendrá como contrapartida una reducción de los activos financieros del sector privado.

A aquella idea de las “finanzas sanas”, cuya principal recomendación es evitar el déficit, se opone la idea de las “finanzas funcionales” en donde la política fiscal no tiene como objetivo prioritario un determinado resultado entre ingresos y egresos sino la generación del impulso necesario para alcanzar metas de producción y empleo. En este caso, el déficit fiscal, y por lo tanto el nivel de endeudamiento resultante, surge como consecuencia endógena de estos otros objetivos.

Los economistas formados en la concepción de las “finanzas sanas”, y particularmente los liberales argentinos con activa presencia en horarios prime time, objetan la utilización del impulso fiscal como herramienta de política económica ya que este genera el aumento de las necesidades de financiamiento, provocando episodios de crisis de deuda como el acontecido durante el gobierno de Mauricio Macri. Sin embargo, más allá de la evidente vinculación contable entre déficit y deuda en el corto plazo, las características de ese endeudamiento son determinantes para poder estimar su grado de sustentabilidad.

Los indicadores de sustentabilidad

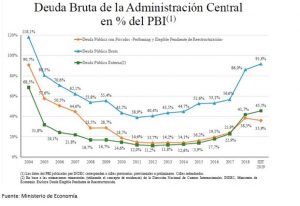

A menudo se utiliza como proxy de la capacidad de pago soberana la relación entre el stock de deuda del gobierno central y el valor de la producción de bienes y servicios durante el último año (PBI), medidos en una moneda común. Sin embargo este indicador no siempre refleja adecuadamente la sustentabilidad de la deuda. Algunos países entran en situaciones de incumplimiento con ratios relativamente bajos, mientras que otros países con indicadores altos no tienen problemas para acceder al financiamiento. A modo de ejemplo, la deuda soberana de Japón superaba el 200% del PBI a finales de 2018, y el ratio para los casos de EE.UU., Bélgica, Canadá, Portugal, Italia, Brasil, Reino Unido, España, Singapur y Francia era superior al de la Argentina, el cual alcanzaba aproximadamente el 87%. No obstante, a diferencia de aquellos, nuestro país tenía cerrado el acceso al mercado financiero internacional.

Por ese motivo, a los efectos de caracterizar correctamente la capacidad de repago de la deuda soberana en el mediano y largo plazo, es conveniente realizar ese abordaje desde cinco dimensiones complementarias:

- La moneda en la que están suscriptos los compromisos. La administración de la deuda nominada en moneda propia presenta un margen de maniobra mayor que la deuda en divisas, habida cuenta que, en principio, el Estado podría emitir la cantidad de moneda necesaria para su cancelación.

- Los tenedores de la deuda. La capacidad de roll over (refinanciamiento) de las deudas difiere según quien sea el acreedor. Se asume que la renovación de pasivos intra sector público o con sectores institucionales sujetos a regulación local (bancos, compañías de seguro, FCI, etc) es de más fácil realización que la renovación de pasivos con otros acreedores, como por ejemplo los inversores externos o los organismos multilaterales.

- La legislación aplicable en caso de incumplimiento. En una situación de crisis, la Justicia local aplica la legislación vigente, la cual debe ser consistente con la recuperación de la economía doméstica. La Justicia extranjera no está afectada por las necesidades de recuperación de la economía local y por lo tanto se asume que protege en mayor medida los intereses de los acreedores.

- La relación entre la deuda en divisas y los ingresos por cuenta corriente del balance de pagos. En el corto plazo la capacidad de repago de la deuda en divisas está asociada a la liquidez, la cual depende de los activos líquidos en moneda extranjera y de la capacidad de endeudamiento. En el largo plazo esa deuda debería poder ser repagada mediante divisas genuinas, las cuales se generan principalmente a través de las exportaciones y en menor medida de otros ingresos como las rentas de la inversión de residentes locales en el exterior, el pago de factores de la producción y las transferencias.

- La existencia de activos y otros pasivos en divisas. A la deuda bruta del gobierno central se le deberían descontar sus eventuales activos en divisas y los activos en divisas netos del Banco Central. Adicionalmente se debería tener en cuenta la deuda externa en divisas registrada del sector privado local.

La velocidad asumida por el proceso de endeudamiento entre diciembre de 2015 y el primer semestre de 2018 fue deteriorando rápidamente los indicadores de sustentabilidad de la deuda vinculados a las cinco dimensiones mencionadas más arriba. Se incrementó la deuda pública total, pero particularmente la deuda neta en divisas, con acreedores privados externos, bajo legislación extranjera y se afectó sensiblemente la relación entre la deuda en divisas y las exportaciones.

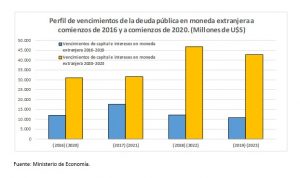

Esta dinámica explosiva derivó, a partir del segundo semestre de 2018, en una crisis de liquidez como consecuencia de la pérdida del acceso al financiamiento externo. Adicionalmente, como producto de la reversión del flujo de capitales hacia la Argentina se generó una crisis cambiaria con un fuerte impacto inflacionario. Como se sabe, la extraordinaria asistencia financiera del Fondo Monetario Internacional, que permitió ir reemplazando los vencimientos de deuda privada en dólares por deuda con este organismo, evitó la inmediata cesación de pagos. En el gráfico que se presenta a continuación se puede observar que el cronograma de pagos establecido en el acuerdo con el FMI era de imposible cumplimiento sin una renegociación, ya que su amortización recaía casi totalmente en los dos últimos años del siguiente gobierno. La supuesta sustentabilidad del acuerdo era atribuida, por los funcionarios del FMI y del gobierno, a una quimérica recuperación del acceso al financiamiento externo en los meses siguientes, la cual rápidamente se demostró inviable.

La herencia que recibe el gobierno de Alberto Fernandez en materia de deuda no solamente presenta indicadores de solvencia mucho peores que los recibidos por Mauricio Macri a finales de 2015, sino que la proximidad de las caídas de capital e intereses de la deuda en divisas no permiten la continuidad de los pagos en forma regular sin una restructuración inminente de los vencimientos.

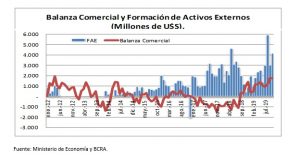

La deuda es un instrumento de la política pública para alcanzar determinados objetivos. Sin embargo, la utilización de la deuda en divisas debiera tener una correspondencia con la generación de los medios para su repago. Parece claro que el nivel de endeudamiento observado durante el gobierno de Mauricio Macri no tuvo un correlato similar en la importación de bienes de capital o insumos para incrementar las exportaciones o sustituir importaciones. Contrariamente esa deuda posibilitó la fuga de capitales por parte de los residentes locales en un contexto caracterizado, hasta el tercer trimestre de 2018 por un marcado deterioro del resultado de la balanza comercial.

La necesidad de la reestructuración es imperiosa, sin embargo las consecuencias de este nuevo ciclo de endeudamiento y fuga no serán inocuas. A la carga de los pagos se le agregan las dificultades para acceder al crédito en divisas en los próximos años, la pérdida de patrimonio de ahorristas y sectores institucionales y la necesidad de negociar con el FMI, lo que supone la pérdida de grados de libertad de la política pública. Por lo tanto, dada la experiencia argentina de los últimos 40 años, y en particular lo acontecido durante la última gestión de gobierno, aparece como cada vez más necesaria la discusión acerca del diseño e implementación de mecanismos institucionales que impidan la reaparición futura de estos ciclos tan dañinos para la economía nacional.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí