Presión tributaria y grupos económicos

Las falacias con que se defienden la evasión y la elusión tributaria

El día 15 de diciembre, el diario La Nación publicó una nota titulada: “Impuestos: qué dicen 20 economistas sobre la presión tributaria en Argentina”, en la cual se destacan dos aspectos. Por un lado, los 20 eran varones. Es equivocado y extemporáneo que La Nación no haya entrevistado a ninguna economista mujer en medio de la ola verde que grita: “Ahora que sí nos ven”. Por otro lado, los 20 economistas varones “privados” respondieron que, en la Argentina, “los impuestos son elevados” y que en el país hay “una significativa evasión y poca eficiencia para recaudar”, lo cual encierra un punto de contradicción que quiero resaltar. Una auténtica falacia.

Si hay quienes logran evadir los impuestos, tal como afirman los economistas varones entrevistados por el diario La Nación, ello demostraría que la presión tributaria para algunos sectores (los evasores) no sería tan elevada.

La evasión y elusión fiscal quedan demostradas por los sucesivos regímenes de blanqueo fiscal que encaran los distintos gobiernos y, a su vez, por las estadísticas de la AFIP acerca de las Declaraciones Juradas del Impuesto sobre los Bienes Personales, que muestran que los residentes argentinos subdeclaran sus tenencias de activos en el exterior. Se declararon 77.000 millones de dólares de activos en el exterior en Bienes Personales ante AFIP en 2018, mientras que el INDEC estima en 293.000 millones de dólares los activos externos en ese mismo período.

Ahora bien, la evasión fiscal representa uno de los graves problemas del sistema tributario argentino, que acompañado de la marcada regresividad que arrastra el conjunto del régimen, cuya estructura se sustenta fundamentalmente en tasas impositivas idénticas para distintas capacidades económicas, resultan en un combo de severa injusticia fiscal. Este fenómeno de la regresividad tributaria y la creciente evasión y elusión fiscal provocan que la presión impositiva para los sectores de alto patrimonio e ingresos y para las grandes empresas sea relativamente menor que para el resto.

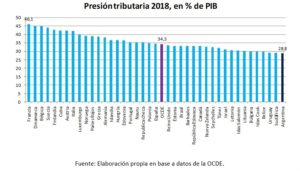

Adicionalmente, la presión tributaria no es ni más ni menos que la capacidad recaudatoria del Estado y, por lo tanto, no debería entenderse como un aspecto negativo del sistema tributario. Equivale al monto de recaudación impositiva en términos de PBI (recaudación/PBI). Asimismo, si se compara la presión fiscal de la Argentina con la del resto del mundo, veremos que la de nuestro país (28,8% en 2018) se encuentra por debajo del promedio de los países de la OCDE (34,3% en 2018) y de todos los países de la Unión Europea —como se observa en el gráfico debajo—, excepto Irlanda (considerando que este país se comporta como una guarida fiscal).

Veamos qué sucede en la actualidad con los grupos económicos. Las grandes empresas logran la erosión de su base imponible trasladando capitales al exterior mediante diversas técnicas que involucran las operaciones de comercio exterior y/o la utilización de entidades vinculadas localizadas en guaridas fiscales. Para ello, utilizan los precios de transferencia —precios intragrupo—, para transferir arbitrariamente ingresos hacia guaridas fiscales, a través de la manipulación de precios o la creación ficticia de servicios, intangibles (marcas, patentes, derechos, etc.), gastos y costos, la sobrefacturación de importaciones, la subfacturación de exportaciones, la explotación de los tratados para evitar la doble imposición y las diferencias de criterios y huecos que existen entre los distintos sistemas jurídicos nacionales que en algunos casos permiten la doble no imposición.

En el mundo, las perdidas por el desvío de ganancias de empresas multinacionales se calculan entre 500 y 600.000 millones de dólares por año, según Naciones Unidas (UN-FACTI). Según las estimaciones de Alex Cobham y Petr Janský (2017), en la Argentina, se perdieron 21.400 millones de dólares en un solo año, en materia de recaudación impositiva en razón del desvío de ganancias de empresas multinacionales, lo que representa más de la mitad de las reservas internacionales.

A partir de la dictadura cívico militar de 1976, se adoptó en el país el criterio de “arm’s length” (criterio de entidad separada o plena competencia), aceptando la ficción de los contratos entre entidades de un mismo grupo económico (Arístides Corti, 2012). Previo a ello, entre los años 1973 y 1976 (presidencia de Cámpora / Perón) se dictaron cinco fallos judiciales por la Corte Suprema de Justicia de la Nación [1] ejemplificadores de la aplicación del principio de la realidad económica por encima de las formas jurídicas elegidas. A la vez que el Congreso Nacional recogió dicha doctrina judicial sancionando las leyes del Impuesto a las Ganancias (Ley N° 20.628), de inversiones extranjeras (Ley N° 20.557) y de transferencia de tecnología (Ley N° 20.794). Sin embargo, en 1976 se sancionó una nueva ley de inversiones extranjeras y se modificó la ley de impuesto a las ganancias y, al año siguiente, se sancionó una ley de transferencia de tecnología que derogó la anterior, acabando con la doctrina judicial mencionada. Con la sanción de la ley de inversiones extranjeras en 1993 y con la reforma de la Ley de Impuesto a las Ganancias del año 1998, se incorporó el concepto de “vinculación económica” y la fijación de precios intragrupo, precios de transferencia, aceptando explícitamente la validez de las transacciones de mercado entre entidades vinculadas. A partir de esta serie de reformas, los tribunales actuaron bajo el nuevo marco normativo, alejándose del principio de realidad económica.

En el ordenamiento jurídico doméstico, el principio de realidad económica está previsto en los dos primeros artículos de la Ley 11.683 de Procedimiento Tributario. Determina que para la interpretación de las normas impositivas se atenderá a la finalidad de las mismas y a su significación económica, y establece la preeminencia de la intención económica por encima de las estructuras jurídicas seleccionadas por el contribuyente. En el mismo sentido, la llamada “Doctrina Parke Davis” —aplicada entre los años 1973 y 1976, más tarde abandonada— es la que prioriza la “realidad económica” por sobre la forma jurídica.

La ley 21.382 de inversiones extranjeras,.vigente en su artículo primero, le otorga igualdad jurídica a los inversores extranjeros y a los nacionales, lo que, en rigor, provoca un tratamiento desfavorable para las empresas nacionales, puesto que las empresas radicadas en países con los que la Argentina firmó Tratados de Protección y Promoción de la Inversión Extranjera (TBIs) gozan de la posibilidad de recurrir a tribunales arbitrales internacionales, inexistentes para los capitales nacionales (ver Azpiazu, D., Manzanelli, P. y Schorr, M., 2011). Adicionalmente, establece en su artículo 9 que los actos celebrados entre entidades vinculadas son considerados como realizados entre partes independientes.

A pedido de los países del G-20, en julio de 2013, la OCDE (Organización para la Cooperación y Desarrollo Económico) lanzó un Plan de Acción contra la Erosión de la Base Imponible y el Traslado de Beneficios (BEPS), identificado 15 acciones necesarias para paliar dicha problemática. Sin embargo, las acciones propuestas por la OCDE representan parches al crítico sistema tributario internacional y no resuelven sus errores esenciales, como la noción de “entidad separada”. El criterio de arm’s length es una de las grandes fallas del sistema, que considera a las distintas entidades vinculadas que realizan una transacción como entidades separadas. En contraposición, una propuesta más acertada sería la de considerar a todo el conjunto de entidades vinculadas de una empresa trasnacional como una empresa única (Picciotto, 2014).

Existen numerosos abusos de derecho tributario, que a su vez constituyen casos de fuga de capitales, que cometen las empresas multinacionales y los grupos económicos locales transnacionalizados mediante la transferencia de utilidades intragrupo, a través de la manipulación de precios de transferencia, el abuso de convenios para evitar la doble tributación y otras técnicas de elusión fiscal internacional. Si bien la ley de Impuesto a las Ganancias establece que este tipo de transacciones “no serán consideradas ajustadas a las prácticas o a los precios normales de mercado entre partes independientes” —es decir, se asume explícitamente que no son partes independientes—, la misma norma avala la simulación de una ficticia fijación de precios entre partes vinculadas como si fueran independientes para establecer el valor de las transacciones a través de diversos métodos. En términos de realidad jurídica y realidad económica, la casa matriz y su filial son dos divisiones de una misma empresa y el “contrato” efectuado entre ambas no responde a los presupuestos mínimos del instituto jurídico de que se trata (Corti y Martínez De Sucre, 1976). En otras palabras, los contratos entre partes vinculadas actualmente funcionan como una ficción jurídica; ya que para que medie esquema contractual, en términos de realidad, es necesario contar con dos partes independientes, con intereses diferenciados y con capacidad mínima de deliberación. Sin embargo, en los contratos realizados entre entidades vinculadas, entre casa matriz y filial, por ejemplo, no puede comprobarse la existencia de dos partes, en tanto son divisiones de un mismo conjunto económico, y tampoco existen intereses contrapuestos, ni deliberación mínima entre ellas.

En muchos casos, estos contratos funcionan como un verdadero saqueo a la economía nacional, dado que el único propósito de su realización es la disminución de la carga imponible local y la transferencia de utilidades al exterior. En este sentido, es necesario adoptar el criterio de “grupo económico” en nuestra legislación, considerando que las empresas vinculadas, en términos de realidad económica, carecen de independencia, y, por tanto, muchas de las operaciones realizadas entre ellas deben ser tratadas como aportes o utilidades.

En materia de préstamos entre vinculadas, existen antecedentes en los cuales los jueces se pronunciaron en favor del fisco, entendiendo que representaban aportes de capital: “Entertaiment Depot S.A”, “Litoral Gas S.A.” y “Swift-Armour S.A”, en 2007, 2008 y 2011, respectivamente. La creación de deuda entre partes vinculadas tiene como efecto la transferencia de utilidades al exterior en concepto de intereses, por un lado, y, por otro, la deducibilidad de los mismos, lo que ocasiona la erosión de la base imponible local.

En el mismo sentido, debería haber un control estricto sobre los servicios intragrupo, así como sobre los gastos de investigación y desarrollo, los activos intangibles y los acuerdos de contribución de costos, los cuales podrían considerarse no deducibles excepto cuando éstos sean efectivamente prestados, sean considerados necesarios para el giro del negocio y produzcan una ventaja o utilidad para la entidad vinculada local.

Otro aspecto relevante tiene que ver con la necesidad de identificar las jurisdicciones opacas. En la actualidad, la norma prevé “países no cooperantes”, es decir, países no considerados “cooperadores a los fines de la transparencia fiscal” y “países de baja o nula tributación”. Los primeros son aquellas jurisdicciones que no suscriben acuerdos de intercambio de información con la Argentina en materia tributaria. En este caso, un aspecto sensible de la norma es que establece la posibilidad de considerar “países cooperadores” a aquellos con los que la Argentina haya iniciado negociaciones a los fines de suscribir un acuerdo, a pesar de aún no haber finalizado dichas negociaciones. Los segundos, las “jurisdicciones de baja o nula tributación”, son aquellos países, dominios, jurisdicciones, territorios, estados asociados o regímenes tributarios especiales que establezcan una tributación máxima a la renta empresaria inferior a una alícuota del 18%.

Sin embargo, hay que tener en cuenta que la tributación máxima legal no suele ser la misma que la tributación efectiva, a la vez que ciertos países realizan acuerdos confidenciales de tributación con empresas multinacionales que no son publicados, por lo que se desconoce la tasa corporativa. Por otro lado, la opacidad de ciertas estructuras jurídicas tales como trusts y sociedades opacas resultan elementos que en sí mismos deben considerarse dañinos para la tributación local, más allá de las tasas impositivas establecidas.

En síntesis, resulta necesario desarrollar una agenda alternativa de propuestas de regulación global desde la perspectiva de los países periféricos, a la vez que es fundamental fortalecer el sistema tributario nacional, reforzando controles y eliminando debilidades de la legislación doméstica.

[1] “Parke Davis y Cía. de Argentina, S. A. I. C.” (31/7/73, Fallos 286:97), “Compañía Swift de La Plata S. A. Frigorífica”, (4/9/73, Fallos 286:257), “MellorGoodwin S. A. C. I. y F” (18/10/73, Fallos 287:79), “RheinstahlHanomag Cura S. A.” (17/12/73, Fallos 287:450, considerando 6º), y “Ford Motor Argentina, S. A.” (2/5/74, Fallos 288:333).

--------------------------------Para suscribirte con $ 1000/mes al Cohete hace click aquí

Para suscribirte con $ 2500/mes al Cohete hace click aquí

Para suscribirte con $ 5000/mes al Cohete hace click aquí