Está en debate en el Congreso una reforma del impuesto a las ganancias de sociedades. A pesar de que la crisis desatada por la pandemia pone el foco en la política sanitaria y social que urge, es importante darle agenda al debate tributario que aborda problemáticas estructurales. En este contexto, resulta imperioso pensar la manera de ampliar la base imponible en la Argentina, de modo de aumentar los recursos tributarios recaudados y promover mayores niveles de justicia tributaria, de acuerdo a la capacidad de pago de los contribuyentes, en pos de reducir los niveles de desigualdad y pobreza.

Para empezar con un diagnóstico, podríamos decir que entre las características más sobresalientes del sistema tributario argentino de las últimas décadas, y que provienen de rasgos históricos estructurales, se destacan:

- La preponderancia de los impuestos indirectos sobre bienes y servicios. La centralidad del Impuesto al valor agregado en la recaudación nacional y del impuesto a los ingresos brutos en los gobiernos provinciales (Gómez Sabaini y Rossignolo, 2009). Esto imprime al sistema tributario argentino un carácter altamente regresivo, dado que estos tributos impactan en mayor medida sobre quienes tienen menor capacidad contributiva. Además le otorga un carácter procíclico, lo cual produce, por ejemplo, que cuando ocurre una caída de la actividad económica, se reduce la recaudación. El escaso peso de los impuestos directos y progresivos, que podrían operar como estabilizadores fiscales automáticos, provoca que en épocas de recesión el Estado se desfinancie.

- Lo anterior está asociado a la baja participación de impuestos que gravan el patrimonio y la renta sobre las personas y empresas de mayor capacidad contributiva. En la actualidad, el impuesto sobre los bienes personales representa menos del 0,6% de la recaudación. Históricamente, la importancia de este tipo de tributos ha sido insignificante.

- Adicionalmente, la recaudación del impuesto a las ganancias de las personas físicas proviene en un 80% de rentas del trabajo debido a su mayor facilidad de retención en la fuente, y solo el 20% restante se debe a otras ganancias, debido a exenciones o rentas no gravadas; sumado al bajo nivel de cumplimiento por evasión o elusión (López Accotto, Martínez, Mangas y Paparas).

- La baja eficacia recaudatoria del sistema tributario en su conjunto, si se la compara con el promedio de los países centrales, lo cual se vincula a la elevada evasión y elusión fiscal, a los recurrentes blanqueos fiscales y al uso de exenciones y desgravaciones.

Es una buena oportunidad para discutir el rol del sistema tributario en el actual contexto de emergencia sanitaria y social, tanto como instrumento de financiación del Estado cuanto como herramienta niveladora de la estructura socioeconómica, con miras a reducir las brechas de desigualdad social y de género, y dar cumplimiento efectivo a los derechos económicos, sociales y culturales.

La última versión del proyecto de ley de ganancias para sociedades —que modifica el proyecto original— propone una estructura de alícuotas escalonadas en tres segmentos en función del nivel de ganancia neta imponible acumulada:

- Un primer segmento con una alícuota de 25% para ganancias netas acumuladas de hasta $5 millones anuales,

- El segundo, con un monto fijo de $ 1.250.000 más una alícuota del 30% para ganancias netas acumuladas de más de $5 millones y hasta $20 millones,

- y un último segmento, con un monto fijo de $ 5.750.000 más una alícuota del 35% para ganancias netas acumuladas superiores a $20 millones.

Los dividendos distribuidos pagarán en todos los casos la alícuota de 7%, a través del impuesto cedular vigente.

Estos cambios provocarían una reducción de las alícuotas para el 90% de las sociedades y un aumento para solamente el 10% de las empresas, con respecto a la última modificación que quedó del gobierno Cambiemos. La legislación vigente prevé una alícuota uniforme del 30% para todas las empresas.

Considerando el recorte de alícuotas establecido por el gobierno de Cambiemos, era necesario un aumento de la alícuota. La reforma impositiva regresiva de Cambiemos incluyó, entre otras modificaciones, una reducción de alícuotas del 35% al 30% en 2017 y que, de no mediar la suspensión de la norma dispuesta por el gobierno actual, hubiera pasado del 30% al 25% en 2020 (más un impuesto cedular sobre los dividendos distribuidos a los accionistas que pasaba del 7% al 13% a partir de 2020). Reforma que no impactó en mayor inversión o en una reducción de precios por parte de las empresas, por el contrario, los aumentos de precios continuaron y la inversión productiva se redujo en este periodo.

El proyecto actual presenta algunos aspectos sensibles que merecerían un debate más profundo:

- Las tasas marginales previstas en el proyecto permiten que el contribuyente abone solamente la tasa más alta por el excedente y no por la totalidad (el monto fijo resulta de aplicar la tasa correspondiente al escalón anterior). Esto termina significando, en la práctica, que se reduzcan las tasas efectivas que se abonarán.

- Teniendo en cuenta que los grandes grupos económicos se estructuran como múltiples entidades independientes, entre las cuales puede haber algunas de menor ganancia, la ley podría prever que cuando se trate de un grupo económico las alícuotas aplicadas sean las correspondientes al total de las ganancias anuales consolidadas imponibles del grupo económico.

- La tasa en 2015 era superior a la tasa máxima que va a estar vigente con el cambio. En ese año, la alícuota para las empresas era del 35% y la tasa para los dividendos distribuidos era del 10%. Con la reforma propuesta, la tasa efectiva máxima sería inferior al 35%, sumado a un 7% por los dividendos. A lo largo de la historia argentina puede apreciarse que cada vez que se recortaron impuestos, ello no ha tenido un impacto positivo sobre la inversión. Durante el gobierno de Cambiemos la reducción de las alícuotas en el impuesto a las ganancias de sociedades tuvo efectos nulos en la inversión.

- Podría aprovecharse el enorme esfuerzo fiscal que se realiza al disminuir las alícuotas para el 90% de las sociedades –más aun considerando el contexto crítico de la pandemia— e incrementar las alícuotas para las más grandes empresas, más allá de la tasa del 35% que era la vigente en 2015. Podría aumentarse hasta el 40%, considerando que hasta el propio FMI ha recomendado adoptar una tasa para el impuesto sobre la renta de las empresas en un rango que se ubique entre el 30% y el 40% (más alta en algunas regiones a medida que los ingresos lo demanden).

Si realizamos un ejercicio teórico, y proyectamos un aumento de las alícuotas con escalas progresivas hasta llegar a una tasa efectiva del 40%, para las empresas con ganancias netas superiores a los 20 millones de pesos anuales, se obtiene una recaudación adicional de alrededor de 150.000 millones de pesos. Esto es solamente una aproximación teórica, ya que no conocemos cuánto tributa este tramo de ingresos en la actualidad.

Uno de los argumentos en contra del aumento de las alícuotas para las grandes empresas se relaciona con la elevada presión tributaria de la Argentina que amenaza la propiedad privada y genera una carga excesiva sobre los contribuyentes. En primer lugar, el derecho de propiedad privada no puede ser entendido como un derecho humano, salvo en su “sentido social”, es decir, como protector de necesidades básicas y esenciales. Por lo tanto, el derecho de propiedad, de carácter relativo, no puede limitar la exigencia de obligaciones tributarias.

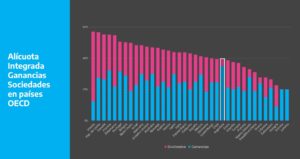

En segundo lugar, países miembros de la OCDE poseen tasas corporativas —junto con las alícuotas para los dividendos— que superan ampliamente los niveles de tributación corporativa de la Argentina. A continuación, se muestra un gráfico presentado por el Ministerio de Economía en el Congreso, que enseña la alícuota integrada del impuesto a las ganancias de sociedades y dividendos de distintos países miembros de la OCDE, comparada con la Argentina:

Además, el peso efectivo que tiene el impuesto a las ganancias de sociedades en la Argentina sobre la producción es inferior al del resto del mundo. En 2017 fue del 2,7% del PIB, quedando por debajo del promedio de la OCDE y de Colombia, México, Perú, Chile, Uruguay, Corea, Japón, Australia y Canadá.

Asimismo, los datos de la OCDE del año 2019 muestran que la presión tributaria total medida en porcentaje del PIB de la Argentina (28,4%) se encontraba por debajo de la del promedio de la OCDE (33,8%) y de todos los países de la Unión Europea (con excepción de Irlanda, con características de guarida fiscal).

Otro de los argumentos contrarios a un aumento de la alícuota para las más grandes empresas suele referirse a la traslación del impuesto a los precios. Sin embargo, dicha situación debería impedirse mediante el control de precios y a través de un análisis de los costos hacia dentro de la cadena de producción. Pero es imperioso gravar al capital multinacional, porque de lo contrario estamos perdiendo la capacidad de recaudar sobre esos sectores que tanto se benefician de nuestro mercado interno. Las empresas multinacionales terminan abonado tasas efectivas muy bajas, gracias a las maniobras de elusión fiscal internacional y de precios de transferencia con entidades vinculadas en el exterior. Logran deducir del impuesto costos, servicios, intangibles, intereses de deuda asociados a entidades del propio grupo en el exterior y así disminuyen la ganancia imponible en la Argentina.

En este sentido, es menester avanzar pronto hacia una reforma tributaria de carácter integral y progresiva, que aborde la imposición sobre los patrimonios y los ingresos de manera conjunta, y que colabore con la reducción de los huecos que permiten la evasión y elusión fiscal, sentando las bases de una estructura tributaria más justa.

Junto con una política tributaria progresiva, debe adoptarse una política fiscal expansiva que provoque un efecto positivo sobre la estructura social. Para reducir los niveles de desigualdad y pobreza, será necesario que la política tributaria vaya acompañada de políticas fiscales redistributivas que logren una incidencia real sobre el ingreso disponible. Para que el ingreso de los hogares aumente, en este contexto, se vuelve prioritario recomponer los salarios de los trabajadores/as y fortalecer el sistema de protección social, a través de un ingreso universal o un salario esencial (con perspectiva de género).

La política fiscal y tributaria debe contribuir a paliar las necesidades de los sectores más afectados en esta situación de extrema emergencia; necesidades que de ningún modo pueden quedar insatisfechas por el peso de una deuda desproporcionada e insostenible, que incumplió las normas estatutarias del propio organismo multilateral de crédito. El FMI no puede estar por encima de los derechos humanos consagrados en convenciones internacionales y en la Constitución Nacional, y tampoco la influencia de este organismo sobre la política económica doméstica puede ser una amenaza para el cumplimiento de estos derechos.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí