El presidente Maurizio Macrì y sus propaladoras oficiales y oficiosas hablan como si el acuerdo con el Fondo Monetario Internacional hubiera puesto fin a lo que el mandatario insiste en llamar tormenta y turbulencia, es decir un fenómeno meteorológico no atribuible a la intervención humana que, en este caso, son las políticas de su gobierno. Por sexta vez dijo que lo peor había pasado, lo cual no es un error sino una costumbre. Repetirlo cada vez con mayor frecuencia es congruente con la aceleración de una caída libre, sin faltar a la verdad cada vez. Lo peor pasa todo el tiempo, hasta llegar al suelo. Esta reiteración de confianza sin el menor intento de revelar en qué se basa, luego del error serial en cada uno de sus pronósticos, que con autoindulgencia atribuyó a un exceso de optimismo, parte del error inicial de tomar el rábano de la restricción externa por las hojas del déficit fiscal.

La serie de decisiones gravosas adoptadas desde entonces descalificaría la capacidad técnica de los responsables, si no fuera porque cada una de ellas implicó grandes transferencias de ingresos que beneficiaron a personas o empresas con estrechas vinculaciones con los funcionarios, cuando no a ellos mismos. Debido a la suspensión de la Justicia y la desaparición en combate de la Oficina de Encubrimiento de la Corrupción, estas incompatibilidades no han sido investigadas como se debería. El auxilio del Fondo Monetario no fue dirigido a rescatar al gobierno de su propia incompetencia, sino a garantizar la disponibilidad de dólares para que hasta el último de los grandes inversores internacionales y locales, pueda oprimir el botón de send hasta culminar el envío a otras playas del último dólar disponible antes de la catástrofe que en otro artículo de esta edición, Hacia el default, vaticina Horacio Rovelli o, en El Cronista, anuncia Walter Graziano (https://www.cronista.com/columnistas/Hasta-cuando-alcanza-el-dinero-del-FMI-para-estabilizar-el-dolar-20180726-0054.html). La similitud con la escalada que culminó con la evaporación de las reservas y del gobierno de Fernando De la Rúa es inocultable. La idea de que ahora sería distinto porque Macri es uno de ellos es de una enternecedora ingenuidad provinciana.

Manotazo de ahogado

En un Análisis del acuerdo de la Alianza Cambiemos con el FMI que se distribuirá a partir del lunes 30, el Centro de Investigación y Formación CIFRA, creado por Eduardo Basualdo, sostiene que el pedido de salvataje al FMI fue un manotazo de ahogado en el marco de la corrida cambiaria, que atribuye tanto a factores externos (como la esperable suba de la tasa de interés en Estados Unidos) como a factores internos, propios del modelo de valorización financiera que instauró Cambiemos. El trabajo, realizado por Pablo Manzanelli y María José Castells, observa que el intento del gobierno de reducir la tasa de interés a principios de este año constituyó un punto de inflexión en ese modelo de valorización financiera: por primera vez, se redujo la tasa de interés al mismo tiempo que subió el tipo de cambio, lo que tendió a estrangular los rendimientos en dólares de las LEBACs, cosa que se agravó dada las circunstancias internacionales.

También llama la atención sobre el monto del acuerdo. El primer desembolso efectuado en junio (15.000 millones de dólares) fue el más importante de la historia entre el FMI y la Argentina, incluso superior al de la gran crisis de 2001. Y el acuerdo total equivale a casi el 80% del total de los préstamos del FMI a la Argentina en las últimas cuatro décadas. El gobierno de Macri sigue acumulando récords históricos en materia de endeudamiento externo, pero a diferencia de 2016 y 2017, lo hace ahora bajo la tutela del FMI, que como prestamista de “última instancia” condiciona la política económica doméstica. Como siempre, el FMI impone tanto metas de ajuste fiscal, de activos y reservas del Banco Central y de inflación, como las acciones fiscales, monetarias y cambiarias que deberán implementarse para alcanzar tales metas.

Más allá de las sonrisas y coqueteos de la directora Lagarde con el ministro Dujovne, el Fondo es inflexible con el gobierno: dejó constancia por escrito de que las metas fiscales establecidas por el gobierno le parecen “audaces y ambiciosas”, que es una manera sutil de decir de difícil cumplimiento en 2019. También consignó en documentos oficiales que el gobierno se comprometió obtener el 30% del ajuste en el achicamiento de las transferencias a las provincias y de las retenciones a las exportaciones de soja, para lo cual debería postergar la reducción de ingresos fiscales, que por el contrario Macrì reiteró a la Sociedad Rural, en una clara muestra del aprecio que tiene por sus propias palabras: con pocos días de diferencia asumió dos compromisos excluyentes. Claro que no es lo mismo decirle cualquier cosa a su difuso electorado que al FMI o la SRA, menos gente y más avisada. El FMI también puso en negro sobre blanco la intención de vender activos del Fondo de Garantía de Sustentabilidad, la reducción de la masa salarial del empleo público, el recorte en la inversión en infraestructura, etc. Si el ajuste se concretara en esos términos en dos años casi se extinguirían las transferencias a las provincias (recorte de 75%), se reduciría la tercera parte de los subsidios y del gasto de capital, la masa salarial del empleo público caería en alrededor del 10% y las compras estatales en el 20%. Manzanelli y Castells lo califican de “mega ajuste” equivalente a casi el 14% del gasto público.

Mega ajuste y recesión

El informe destaca la incomprensión del FMI sobre características específicas de las economías subdesarrolladas como la argentina, que desmienten el supuesto de que la elevación del gasto público, y la consiguiente sobre expansión de la demanda, sean la causa de los desequilibrios a corregir y que la devaluación sea expansiva porque aumenta la competitividad de las exportaciones. En las economías subdesarrolladas realmente existentes las exportaciones fabriles tienen una escasa o nula capacidad de respuesta a la suba del tipo de cambio, mientras la “inflación cambiaria” erosiona el salario real y de este modo caen el consumo privado y el público, lo cual extiende y agrava los períodos recesivos que se derivan de estas políticas. Dados estos supuestos el Staff del FMI considera que las consecuencias de la devaluación son transitorias y se revierten rápidamente a pesar del ajuste.

El FMI no es pródigo en sus vaticinios, ya que en el escenario base planteó un estancamiento de la economía en 2018 y una expansión de apenas el 1,5% en 2019, pero aun así aclara que hay “riesgos importantes de sustentabilidad de la deuda”. Esos riesgos se deben para el Fondo al elevado nivel de deuda externa, a la deuda del Banco Central, al alto déficit externo —todos ellos acumulados o agravados en apenas dos años y medio de gestión de Cambiemos— y a las necesidades de financiamiento del déficit fiscal en el marco de metas que el FMI no sólo considera ambiciosas sino que además pone en tela de juicio “la habilidad del gobierno para construir el apoyo para las posibles medidas que necesitan ser aprobadas por el Congreso". Por eso, además del escenario base difundió otro adverso, con tasas de crecimiento más bajas (-1,3% en 2018 y 0% en 2019) y con superiores riesgos para la sostenibilidad de la deuda.

Este mega ajuste redundará sin duda en una fase recesiva, cuya magnitud, velocidad y duración no pueden medirse aún pero seguramente se topará con la resistencia de los sectores populares, que presentan relaciones de fuerzas complicadas para el gobierno, que luego del acuerdo con el Fondo podrá presentar estas medidas como una obligación externa, lo cual es como empuñar un arma de doble filo.

El más grande

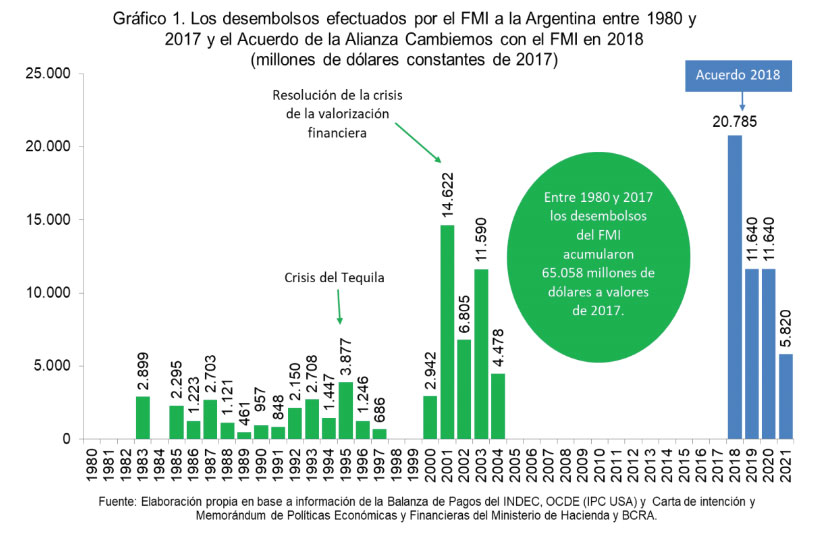

De concretarse tal como está pactado, el acuerdo stand-by de tres años por 50.000 millones de dólares a favor de la Argentina, equivaldría al 77% del total de los préstamos del FMI al país en las últimas cuatro décadas. Y los 14.965 millones de dólares ya depositados, más los 5.820 millones de los desembolsos trimestrales de septiembre y diciembre superararían incluso a los desembolsos efectuados por el FMI para resolver la crisis de fin de siglo, como se aprecia en este gráfico:

Pero esto está por verse. A lo largo de la conflictiva relación entre la Argentina y el FMI los acuerdos firmados no siempre han coincidido con los desembolsos efectivos. El acuerdo de 1998 fue tratado como precautorio y no contó con ningún desembolso. Cuando se produjo la cesación de pagos en diciembre de 2001 sólo se había desembolsado el 60% de lo acordado en el famoso “blindaje financiero” anunciado como una gran noticia el año anterior. El total ascendía a 39.700 millones de dólares y el FMI sólo aportó 13.700, de los cuales la mitad era una ayuda comprometida con anterioridad, que derivó en el megacanje a mediados de 2001.

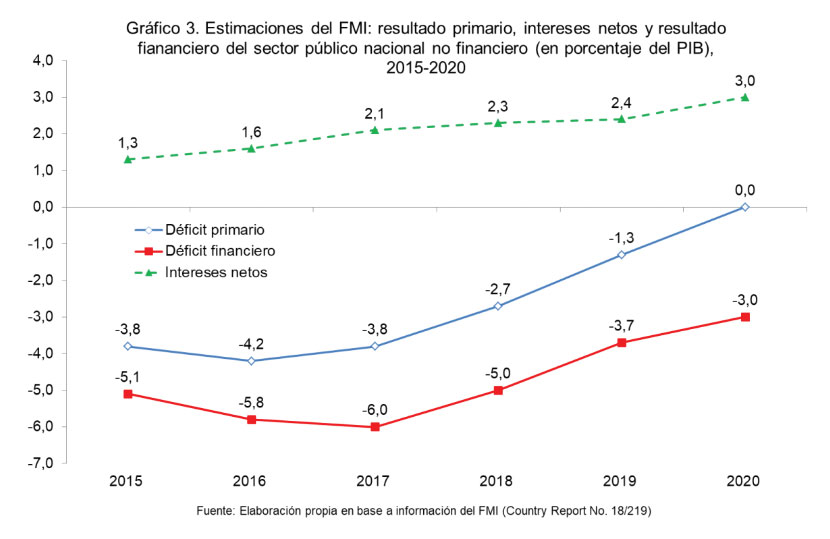

El acuerdo plantea una meta de cero déficit fiscal primario del sector público en 2020, pasando por el 1,3% del PIB en 2019 y el 2,7% en 2018, a partir del 3,8% del PIB en 2017. Según el FMI “esto representa un compromiso audaz y ambicioso”.

Pero, como se indica en las proyecciones del FMI, es posible alcanzar la meta de “déficit cero” y al mismo tiempo mantener altos niveles de déficit financiero por el constante incremento de los intereses de la deuda. Si se observan la evolución del déficit primario, el financiero (que incluye los intereses de la deuda) y los intereses netos de la deuda pública y ANSES como porcentaje del PIB, quien gobierne en 2020 tendrá que realizar un importante ajuste para cumplir con la meta de déficit primario cero, pero la bola de nieve de los intereses a pagar trepará al 3% del PIB, cuando en 2017 eran del 2,1% y en 2015 del 1,3% del Producto. Dicho en términos prácticos, en 2020 las necesidades de financiamiento externo para sustentar el déficit financiero estarán en el orden del 3% del PIB. Nada menos.

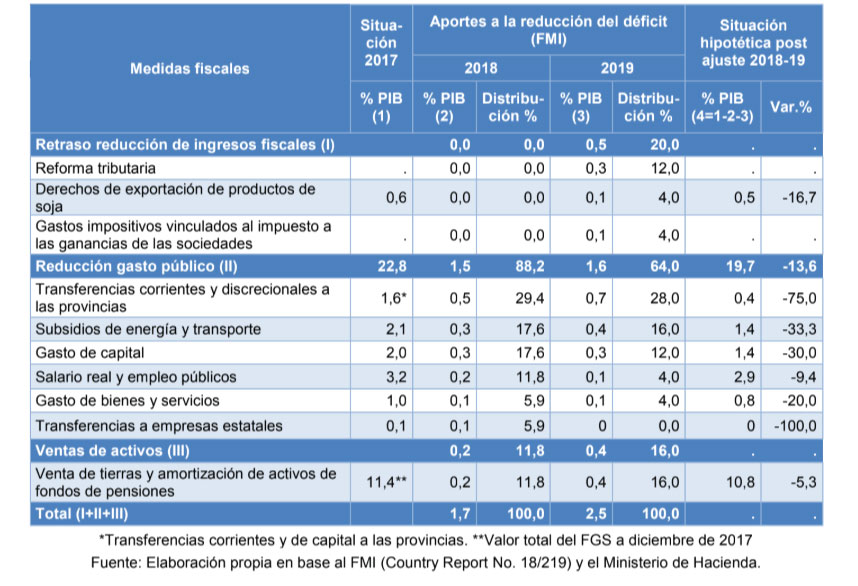

El 88,2% del monto involucrado en las medidas fiscales de ajuste acordadas para 2018 se basa en el recorte del gasto, y el 11,8% en la venta de activos del Fondo de Garantía de Sustentabilidad (FGS), una medida apetecida por las empresas como Techint o el Grupo Clarín que desean librarse de la presencia del Estado como incómodo accionista con capacidad de fiscalización. Esta reducción del gasto se basa, principalmente, en el achicamiento de las transferencias tanto corrientes como discrecionales a las provincias y una superior reducción a los subsidios en energía y transporte y en el gasto de capital. También es relevante la intención de reducir la masa salarial de los empleados públicos tanto por la vía de la caída del salario real como del achicamiento de la planta. Por último, se plantea el descenso en las compras estatales y la eliminación de las transferencias orientadas a cubrir el déficit de las empresas públicas.

Durante 2019 se mantiene la preeminencia del ajuste en el gasto público como vía de reducción del déficit primario (64% del monto involucrado en ese año), aunque adquiere importancia también la postergación de la reducción de ingresos fiscales que estaban previstos por la reforma fiscal y la reducción de impuestos a sectores de altos ingresos que impulsó recientemente el propio gobierno de Cambiemos. Al respecto, está comprometido a retrasar caídas de ingresos vinculados a la reforma tributaria (aportes patronales, deducción del impuesto a las transacciones financieras, del impuesto a las ganancias, etc.), a la reducción de los derechos de exportación de soja y a gastos impositivos vinculados al impuesto a las ganancias.

En cuanto al compromiso de la contracción del gasto público, el volumen de recursos que se va a reducir en 2019 es prácticamente el mismo que en 2018. Se aumenta el descenso en las transferencias a provincias y subsidios, se mantiene la misma reducción en los gastos de capital (la cual se espera que se compense con los proyectos de asociación público-privados) y se reduce el ajuste salarial en el empleo público.

El otro componente del ajuste que incrementa su participación relativa para reducir el déficit fiscal es la liquidación del Fondo de Garantía de Sustentabilidad de la ANSES. En dos años los fondos del FGS podrían caer en 5,3%. También bajarían notablemente las transferencias corrientes y de capital a las provincias (75%), se reduciría la tercera parte de los subsidios y del gasto de capital, la masa salarial del empleo público caería 9,4%, y las compras estatales en el 20%. Se trata, por consiguiente, de un “mega ajuste” del gasto público, equivalente al 13,6%. El detalle de esas podas, en el mega cuadro que sigue.

La consecución de tales objetivos no solo resulta dificultosa en términos políticos sino también desde el punto de vista de la reconfiguración de acuerdos preestablecidos por el propio gobierno:

* Aparentemente no está contemplado en el acuerdo que se postergue la reducción de la alícuota de los derechos de exportación de soja, estipulada en 0,5% mensual, en lo que resta de 2018, aunque sí que se anule esa reducción en 2019, lo cual debería constar en el presupuesto.

* La devaluación reduce el precio interno en dólares del gas y los combustibles a menos que se aumenten todavía más las tarifas de servicios públicos. De no ocurrir esto último, aumenta la brecha entre el precio internacional y el local, lo cual debe ser subsidiado en el caso de la importación de gas y compensado en los combustibles para cumplir con los compromisos de precios asumidos con la industria. No se trata de un aspecto menor en términos de los recursos involucrados.

* La venta de activos del FGS incluye pero no restringe su utilización a los pagos provenientes de la Ley de Reparación Histórica. Según la ANSES no hay fondos comprometidos del FGS para la “Reparación Histórica” hasta 2019 ya que el ingreso por el blanqueo de capitales cubriría los montos proyectados, razón por la cual se podrían desprender recursos para financiar la reducción del déficit. En 2019, en cambio, los pagos del FGS por Reparación Histórica alcanzarían a 6.767 millones de dólares [1], lo cual supera el 0,4% del PIB que está estipulado en el acuerdo.

* Para el gasto de asistencia social se establece un piso de 1,3% del PIB, el mismo que en 2017, pero dado que los ingresos reales tenderán a reducirse por la nueva fórmula de movilidad, el acuerdo contempla un aumento de la cantidad de beneficios. Este porcentaje podría crecer un 0,2% del PIB por año en programas altamente focalizados, tal como es habitual en las políticas neoliberales. Además se establecen medidas de contingencia en el orden del 0,2% del PIB, que se asocian con reducciones en el gasto de capital y se utilizarían en caso de que el crecimiento del PIB fuera más débil de lo esperado o algún otro evento pusiera en riesgo el logro de la meta fiscal en 2018. Pero si los resultados económicos y fiscales fueran más positivos que lo esperado, el gobierno propone llevar a cabo una eliminación más anticipada de los impuestos a los sectores de altos ingresos.

Las metas de inflación y el dólar

Uno de los puntos centrales del acuerdo tiene que ver con las metas de inflación, aspecto en la que el gobierno actual no se ha destacado. La inflación prevista para 2018 se ubica lejos del 15% establecido en el presupuesto, ya que la inflación objetivo se encuentra en el 27% pero puede alcanzar el 29% o el 32%. Si bien se trata de una meta más realista que la del presupuesto, de acuerdo a los acontecimientos recientes puede ser superada incluso en su límite superior. Si ello ocurriera las instancias de consulta con el FMI pueden forzar cambios en las políticas. Si la tasa de inflación interanual supera un máximo de 29% en 2018 y 19% en 2019, el gobierno debe realizar una consulta con el Staff del FMI sobre la política apropiada para estabilizar los precios. Si la tasa excediera del 32% en 2018 y 21% en 2019, el Directorio del FMI sería llamado a decidir sobre las políticas en materia inflacionaria. En el informe del Fondo se sostienen que “se permitirá que la tasa de cambio se ajuste completamente a las condiciones reinantes en el mercado”, lo cual compromete al Banco Central a mantener un tipo de cambio flotante, salvo que “disfunciones del mercado” remitan a la necesidad de realizar ventas en moneda extranjera, como ocurrió hace semanas.

El programa incluye, a su vez, un piso para las reservas internacionales netas del Banco Central, que al 4 de junio eran de 23.100 millones. El acuerdo permite una caída de 5.500 millones de dólares en junio pero luego deberían permanecer en ese nivel hasta marzo de 2019. La mitad de los 15.000 millones de dólares del primer desembolso se utilizaron para incrementar las reservas y la otra mitad como “apoyo presupuestario directo del FMI” o para vender al mercado a través de subastas preanunciadas que no hacen más que engrosar los balances de los bancos que participan en ellas. Las reservas internacionales netas —siempre en comparación con el stock de junio de 2018— deberán aumentar más de 7.500 millones de dólares en junio de 2019 y pasar de 28.000 millones en junio de 2021. Esto restringe considerablemente el margen de acción del gobierno y obliga a reducir el déficit de la cuenta corriente de la balanza de pagos y la fuga de capitales al exterior.

De esta manera las reservas internacionales netas alcanzarían a 29.700 millones de dólares en 2018, ascenderían a 33.400 millones en 2019 y finalizarían el programa con 54.600 millones de dólares de reservas netas en 2021.

El acuerdo incluye además la reducción en el stock de dólares futuros: desde 2.300 millones de dólares el 4 de junio de 2018 a 1.000 millones a fines de junio de 2019.

Otro aspecto clave del programa consiste en la intención de disminuir el stock de LEBACs del 8,9% del PIB de 2017 (o, como dice el acuerdo, del 10% actual) hasta el 3,5% en mayo de 2021.

El gobierno se compromete a pagar la deuda del Tesoro Nacional con el Banco Central —que contiene créditos a corto plazo y bonos del Tesoro no transferibles— por al menos 10.000 millones de dólares a fines de marzo de 2019 y por 25.000 millones a fines de mayo de 2021. Esta operación se financiará, según consta en el informe del FMI, mediante la emisión de valores denominados en pesos en el mercado local.

Además el Banco Central se compromete para fines de septiembre de 2019 —previo a las elecciones presidenciales— a limitar sus contrapartes para la venta de LEBACs, operaciones de mercado abierto y repos a bancos locales “para alentar la reintermediación a través del sistema bancario y mejorar el control del Banco Central sobre la liquidez en pesos”.

Un aspecto fundamental es el compromiso de reformar la Carta Orgánica del Banco Central, mediante un Proyecto que debería enviarse al Parlamento a fines de marzo de 2019 y contemplar:

- Estabilidad de precios como el objetivo clave del Banco Central.

- Prohibir el financiamiento del Banco Central por parte del gobierno.

- Responsabilidad del Banco Central en la formulación de la política monetaria, incluida la facultad de establecer, en consulta con el Ministerio de Finanzas, los objetivos de inflación.

- Fortalecer las vías de rendición de cuentas del Banco Central al Congreso.

- Bases y procedimientos para la destitución de puestos ejecutivos.

- Restablecimiento de las normas internacionales de contabilidad.

- Aclarar el estado legal de las reservas de divisas oficiales del Banco Central, que sirven para implementar políticas cambiarias y monetarias.

- Establecer el nivel de capital adecuado y el proceso para la recapitalización automática.

- Fortalecer la autonomía del Banco Central.

Las dudas del FMI

CIFRA señala que incluso el Staff del FMI duda si el gobierno tiene capacidad política para implementar estas medidas, en cuya magnitud y velocidad finca la magnitud de la recesión en el segundo semestre y la duración de la crisis económica. Tanto el actual gobierno como el FMI parecen entusiasmarse con una recesión de corto plazo, pero el FMI no solo es escéptico sobre “la habilidad del gobierno para construir el apoyo para las posibles medidas que necesitan ser aprobadas por el Congreso" sino también más cauto sobre las perspectivas económicas, e incluso ha puesto en duda la sostenibilidad del proceso.

Como ya ha comenzado a suceder, es posible que se reduzca el déficit externo pero no por los efectos expansivos que el FMI le atribuye a la devaluación sino por la caída de la demanda agregada y el nivel de actividad que reducen la demanda de importaciones pero al mismo tiempo desalientan la inversión. El escenario de base del programa elaborado por el Staff del FMI estipula prácticamente un estancamiento de la actividad en 2018 (0,4%, que es el peor escenario de la Carta de Intención) y una leve expansión en 2019 (1,5%, menor al 2% que consta en la Carta de Intención), con una reducción moderada del déficit de cuenta corriente de la balanza de pagos. Si bien esperan que la deuda llegue a su máximo en 2018 (64,5% del PIB) y disminuya desde 2019 en adelante también ven “riesgos importantes para la sostenibilidad de la deuda” acumulada en apenas dos años y medio de gestión de Cambiemos y consideran “ambiciosas” las metas fiscales. Por ello el Staff del FMI concluye que “la deuda federal es sostenible, pero no con una alta probabilidad” [2].

Es en base a estos riesgos inherentes del programa que el Staff del FMI elaboró un “escenario adverso” fundamentado en un menor ritmo de restablecimiento de la confianza del mercado. En este caso, el acuerdo hace explícito un perturbador interrogante, sobre la posibilidad de que los “mercados” puedan utilizar el programa del Fondo como una oportunidad para desprenderse de los activos argentinos. En tal caso el salvataje solo financiaría la fuga de capitales al exterior, tal como ocurrió en 2001. Esto desembocaría en una inevitable devaluación significativa, tasas de interés reales mucho más altas y tasas de crecimiento más bajas (-1,3% en 2018 y 0% en 2019, con una corrección superior del déficit de cuenta corriente). Este escenario, insisten, aumentaría los riesgos para la sostenibilidad de la deuda. “Si algo cambió en el FMI no es el marco teórico ni las políticas que propone sino, apenas, cubrirse de lo evidente”, concluye CIFRA.

[1] ANSES, Informe “Presentaciones ante la Comisión Bicameral del Congreso y al Consejo del FGS”, abril de 2017.

[2] FMI, “Request for Stand by arrangement- press release and Staff report”, Country Report No. 18/219, Julio 2018, págs. 21 y 25.

Encuesta

La música que escuché mientras escribía esta nota

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí