Sin el desarrollo de las fuerzas productivas, deviene imposible la vida decente que promete el igualitarismo moderno a la mitad de los argentinos que la ven pasar y no la pueden agarrar. Y menos cuando potencialmente se tienen los recursos naturales para avanzar y se postula la negativa de explotarlos por temores que en el mejor de los casos y, para ser gentiles, son infundados. El corso de contramano no se priva de repudiar a las multinacionales. Ese horizonte de pura contemplación de la naturaleza vuelve inmanejable el peso muerto del endeudamiento externo. El ejercicio comparativo con la situación global pone sobre el tapete elementos de importancia para calibrar con mayor pertinencia los márgenes de tira y afloje de los que dispone nuestro país en materia de renegociación de deuda externa. Define una cara de la moneda. La otra es la trazada por los datos del comercio mundial, único ítem de donde salen dólares para pagar pasivos externos. Pagar no es refinanciar.

La factibilidad de contar con el instrumento político que haga posible una mejor vida para las mayorías nacionales se mide en las respuestas estructurales que se le den a esos delicados problemas inmediatos. Comenzar por ahí, por la cabeza, pinta como buen principio, para seguir con el endeudamiento periférico global y luego los flujos comerciales. La reunión de esos elementos posibilita formarse un criterio para evaluar si se está realmente trabajando para los sectores populares o, en cambio, se está construyendo otro puente sobre el río Kwai.

Mitos, impotencias, posibilidades

El reflejo en el país de los segmentos alienantes que campean en el plano internacional le agrega más dificultad a la tarea de consolidar la expresión política del movimiento nacional en la superestructura. Estamos en un planeta que en las últimas dos décadas tuvo una transformación radical, tan acelerada, que algunas consecuencias poco felices afloraron sin dimensionar su verdadero efecto. Hay gente que cree que la tierra es plana. Otros militan su verdad de que las aves no existen. Están los que siguen diciendo que es malo vacunarse. Ese comportamiento va más allá del prontuario de la actual terrible contagiosa variante Ómicron.

En los Estados Unidos reapareció hace unos cuatro años el olvidado sarampión, a raíz de padres temerosos de vacunar a sus hijos por diversas conspiraciones en marcha. En Nigeria, hace tres lustros murieron un millón de chicos porque a las madres les inculcaron que la vacuna contra la polio los endemoniaba. Hay cenáculos muy convencidos acerca de que la Antigua Roma jamás existió. Si la pregunta de Los Twist a Cleopatra: ¿cuál es tu tumba, tu tumba?, se considera tan ficticia como la divertida canción paródica, se comprende entonces que sectores enteros de la sociedad crean alegremente que la humanidad puede avanzar sin energía y sin los insumos que proporciona la actividad minera.

Línea de tiempo

- Hace 100 años se agotó el último poder hegemónico (generación del '80).

- Su agonía se prolongó hasta 1946.

- De ahí hasta el ‘55 se intentó establecer otra, con logros integracionistas muy importantes y carencias también notorias, que finalmente impidieron su instalación.

- El Integracionismo desarrollista de 1958 también titularizó un intento de nueva hegemonía, con logros económicos de consideración y debilidades políticas insuperables. Su inercia extendió sus provechos hasta 1975. Fue otro intento de superación fracasado a fuerza de una dictadura genocida.

- De ahí hasta 2001, un conato de retroceso a 1920.

- De 2002/2015 un reverdecer justicialista y

- entre 2016/2020 otra grotesca reaccionaria.

Si en 100 años vivimos un lapso predominantemente desgraciado donde no se pudo instalar definitivamente una hegemonía integracionista, parece necesario descifrar esa impotencia asombrosa y, una vez armado el rompecabezas, tratar de hacer realidad lo que hasta ahora no pudo ser.

Deudas aquí y allá

A principios de octubre del año pasado, el informe del Banco Mundial “Estadísticas de la deuda internacional 2022” (EDI 22) (International Debt Statistics 2022) alertó sobre el aumento de la carga de la deuda externa de los países de ingresos bajos y medios (en este segundo grupo se encuentra la Argentina) por efecto de la respuesta de los gobiernos a los impactos sanitarios y económicos de la Covid-19 mediante paquetes de estímulo fiscal, monetario y financiero bastante mayores a los habituales.

Los saldos de deuda externa combinados de los países de ingresos bajos y medios a finales de 2020 eran de 8,7 billones de dólares. Aumentaron un 5,3 % en 2020, una tasa anual de aumento comparable a la de 2018 y 2019. La deuda externa pública y con garantía pública a largo plazo aumentó un 10 % en 2020 a 3,7 billones, equivalente al 43 % del total de la deuda externa. La deuda privada no garantizada a largo plazo aumentó un 3 % a 2,8 billones de dólares. La deuda a corto plazo se mantuvo sin cambios en 2,2 billones de dólares. En todos los países de ingreso bajo y mediano, el aumento del endeudamiento externo superó el crecimiento del ingreso nacional bruto (INB) y de las exportaciones. La relación entre deuda externa e INB de estos países (sin incluir a China) aumentó de 37 % en 2019 a 42 % en 2020, mientras que la relación entre deuda y exportaciones se incrementó de 126 % en 2019 a 154 % en 2020 según los datos del EDI 22.

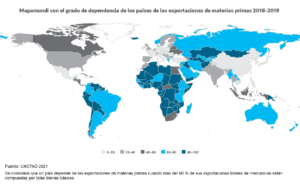

Dependencia de las materias primas

“El estado de la dependencia de materias primas 2021” (EDMP 21) (The state of commodity dependence 2021) es un informe que la UNCTAD publica cada dos años y sus datos sirven para cotejar la factibilidad del reembolso del endeudamiento externo, puesto que los dólares para pagar (frente a la alternativa de seguir bicicleteando) salen del saldo positivo de las exportaciones menos las importaciones. La UNCTAD define que un país depende de la exportación de materias primas cuando estas explican más del 60 % del total de sus exportaciones.

En el EDMP 21 se estima que el valor de las exportaciones mundiales de materias primas en términos nominales alcanzó los 4,38 billones de dólares en 2018-2019, un aumento de 700.000 millones de dólares (+19 %) en comparación con el período 2008–2009. Los combustibles se mantuvieron como el grupo de productos básicos más exportados. Entre 2008-2009 y 2018-2019, las exportaciones de productos agrícolas aumentaron un 44 % por ciento y las materias primas tipificadas en lo que se denomina minería de exportaciones aumentaron más del 50 % en términos nominales.

La participación de materias primas en las exportaciones totales de mercancías en el mundo fue en promedio del 28,3 % en 2018-2019, un aumento en comparación con el período 2008-2009, cuando la participación fue del 26,8 %. 101 países dependían de los productos primarios en 2018-2019, lo que representaba el 53 % de los Estados miembros de la UNCTAD. La dependencia aumentó después de 2008-2009, cuando comprendía a 93 países. Esta tendencia se ve confirmada por la participación de países dependientes de productos básicos en comparación con el número total de países en cada grupo de ingresos. En 2018-2019, el 89,7 % de los países de ingresos bajos son considerados dependientes. El número y la proporción de países dependientes de productos básicos son relativamente similares entre los países de ingresos medianos (29 en total) y medianos altos (30 en total), 55,6 y 58 %, respectivamente. En 2018-2019, los países de bajos ingresos obtuvieron un promedio del 87,6 % de los ingresos por exportación de productos primarios. Para los países de ingresos medianos bajos, esta misma proporción fue del 43,1 %. Para los países de ingresos medianos altos y de ingresos altos estas proporciones fueron del 29 y 27,1 %, respectivamente.

Poniendo a trabajar la intuición a partir del dato del stock de la deuda externa de la periferia de 8,7 billones de dólares contrastado con bastante menos que 4,4 billones de dólares del flujo exportador de materias primas y que la relación entre deuda y exportaciones monta a 154 % en 2020, no se tendrá la precisión de los números exactos pero ya se tiene un incipiente orden de magnitud que indica a las claras que estamos como en los ’80: las deudas tienden a ser impagables. Eso ya tiene un primer reconocimiento en la Iniciativa de Suspensión del Servicio de la Deuda (DSSI) propuesta por el FMI-Banco Mundial y G 20 para proporcionar apoyo a la liquidez temporal a los países de ingreso bajo, aún con su notable cortedad intenta paliar una situación que se pone cada vez más difícil.

En la generalidad de los países de ingresos bajos y medianos la pandemia incrementó el grado de vulnerabilidad expresada por una elevada deuda pública y externa y con el crecimiento económico desacelerándose. Para las economías de mercados emergentes y en desarrollo las perspectivas tienen pronóstico muy reservado debido al posible aumento de la tasa de interés de referencia mundial, la que fija el Banco de la Reserva Federal de los Estados Unidos, que desde la crisis de 2008 anduvo orillando el cero. Lo central de la repercusión es sobre los precios de las materias primas. En tales procesos sus precios tienden a la baja. La cuestión de la tasa de interés real (corregida por la inflación), de momento no es relevante en su aspecto financiero. Cuando en los ’80 se dio una situación similar, el aumento del saldo pendiente de las deudas externas regularmente excedía su capitalización, o sea: no se pagaba ni el premio ni el principal.

Dado que el recupero es, de hecho, tan formidable como el repudio, lo cierto es que los países acreedores no tienen nada consistente que proponer o imponer a los deudores, incluso si tienen el poder para hacerlo. Si no pueden pedirles a sus deudores que paguen o que sigan participando, lo único que les queda por hacer es fingir. El Financial Times que ahora en su página editorial le reclama al FMI que se endurezca con la Argentina, explicaba a principios de los ’80 que el juego se jugaba con el FMI diciendo en esencia a los países endeudados: acepte el engaño de la austeridad y cerraremos los ojos sobre su aplicación. Esto no excluye el caso en que este o aquel gobierno utilizó la "presión" del FMI para quedar a salvo de los costos de una política de austeridad que por sí mismo y propia cuenta estaban y están muy ansiosos de imponer a sus trabajadores.

Da para discutir si en la saga original del río Kwai había que trabajar o no para el enemigo, pues estaba en juego la existencia física. En el caso de las respuestas al endeudamiento externo como señal de construcción política para las mayorías, la austeridad no es una opción necesaria. No se trata de recibir un cheque y enviarlo al remitente al día siguiente para salvar la cara del FMI. Es posible exigir algo más. Una transferencia neta a favor. Esta transferencia se materializa por la diferencia positiva entre el aumento en los montos pendientes y el monto de los intereses. Es de hecho, y a pesar de las apariencias, que en este plus y en nada más está la negociación. En los ’80 los países deudores lo obtenían ampliamente a condición de no embromar a sus trabajadores. Las circunstancias se repiten.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí