¿Dónde estamos parados hoy?

En la Argentina los pobres pagan más impuestos que los ricos. Y no sólo porque los ricos son minoría, sino porque la presión impositiva cae sobre los más desfavorecidos. Veamos el porqué de todo esto.

Los impuestos progresivos son aquellos en los que, a medida que el ingreso crece, aumenta la tasa de imposición. En los regresivos, por el contrario, la tasa crece cuando el ingreso es menor. Imaginemos un ejemplo simple.

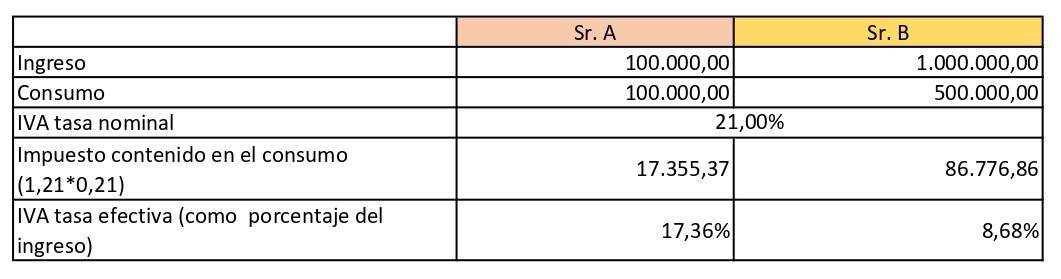

El señor A gana 100.000 pesos por mes y consume todo su ingreso para vivir. El señor B gana 1.000.000 de pesos mensuales y consume sólo la mitad de su ingreso para vivir. Suponiendo que el único impuesto a los consumos fuera el IVA, ¿cuánto pagaría cada uno?

Como se desprende del cuadro anterior, cuanto mayor es el ingreso de la persona, menor será la tasa efectiva del IVA. ¿Y por qué sucede eso? Porque los pobres necesitan consumir todo lo que ganan para vivir y los ricos pueden ahorrar algo de su ingreso. Dicho en difícil, la tasa efectiva del IVA aumenta cuanto mayor sea la propensión marginal al consumo.

¿Y esto sucede con todos los impuestos? No. Solamente en aquellos incluidos en los precios de los productos. A este tipo de impuestos se los denomina indirectos, ya que quien está obligado a su pago no es quien lo soporta. En nuestro país hay un gran número de impuestos indirectos entre los que se encuentran el IVA, sobre los ingresos brutos, los impuestos internos, a los combustibles, a la electricidad y una larga lista de etcéteras.

Del total de los impuestos recaudados en la Argentina (nación + provincias) el 70 % corresponde a impuestos indirectos. Dicho de otra manera, la población con menos ingresos (asalariados, jubilados, informales, beneficiarios de planes, etc.) son los que soportan la mayor carga impositiva sobre sus ingresos.

¿Qué pasa con el 30 % restante? Ahí prevalecen los impuestos directos ya que, en principio, quienes pagan el impuesto son los que tienen que soportarlo. En este grupo se encuentran los impuestos inmobiliarios, a los automóviles, sobre los bienes personales y el que debería ser el más emblemático de todos: el impuesto a las ganancias. Este impuesto tiene tasas progresivas respecto del ingreso y grava a las empresas y a las personas humanas.

Dado que en nuestro país hay empresas con posición dominante en el mercado, estas están en condiciones de trasladar el impuesto que deben pagar al precio de los productos que venden. ¿Por qué? Porque fijan los precios de la oferta con independencia de la demanda. Son las famosas “formadoras de precios”, que incluyen a los productores de bebidas, alimentos y demás bienes y servicios que cubren las necesidades vitales.

Hasta aquí veníamos hablando de los impuestos y de sus tasas de imposición. Pero un impuesto no es más que es una base imponible multiplicada por una tasa. A partir de aquí empezaremos a analizar también las bases imponibles.

Aquellas empresas que no tienen posición dominante deben soportar la carga impositiva. Pero dicha carga es relativa. La Ley 27.430 de 2017 estableció dos formas de cálculo de la base de imposición del impuesto a las ganancias y sobre la cual se aplica la tasa progresiva, según que tenga ganancias de fuente argentina (es decir, la generada por el desarrollo de la actividad en el país) o de fuente extranjera (es decir, la obtenida por el desarrollo de su actividad en el exterior).

Para las ganancias de fuente argentina se realiza el cálculo de la base imponible en pesos a su valor nominal y se aplica a dicho resultado un ajuste por inflación impositivo. Para las ganancias de fuente extranjera se calcula el resultado en moneda extranjera convertida al tipo de cambio de la fecha de cierre del ejercicio comercial.

Ustedes tendrán razón al decir que es inequitativo que se calculen los resultados en forma distinta, pero la consecuencia es que ambos métodos vacían de contenido a la base imponible y disminuyen el impuesto a pagar. Tan es así que según información off the record de la AFIP, las empresas determinan un impuesto equivalente al 2,5 % de su ingreso.

¿Y qué pasa con las personas humanas? Los principales ingresos no ganados o pasivos (resultado de compraventa bursátil de títulos valores, diferencias de cambio, actualizaciones e intereses de plazo fijo) están exentos del impuesto. Eso sí, los dividendos están gravados, pero a una tasa del 7 % (paga el mismo porcentaje el dueño de un conglomerado de empresas que un pequeño accionista).

Quedan por verse los ingresos ganados (sueldos, jubilaciones y honorarios) y aquí los perceptores presionan para aumentar las deducciones personales, logrando de esta forma también disminuir la base de imposición. Lo cual resulta razonable cuando dichas deducciones en muchos casos permiten que queden fuera de imposición los ingresos de subsistencia.

Pero ambos conceptos (reducción en las bases imponibles de las empresas, exenciones y deducciones personales) ahuecan los montos sujetos a impuesto y hacen que el impuesto a las ganancias se esté transformando en un impuesto inútil al vaciar el contenido de su base de imposición.

En resumen: el 70 % de la presión impositiva del país recae en quienes tienen menos capacidad de ahorro. Del 30 % restante, la esperanza es el impuesto a las ganancias. Pero de este impuesto, cobrado tanto a empresas como a personas humanas, hay cada vez más excepciones, exenciones y deducciones. Con lo cual, nuestro sistema tributario es del tipo “Hood Robin”: le saca a los más pobres para dárselo a los más ricos.

Propuestas para hacer más progresivo el sistema impositivo argentino

Bajo este título desarrollaré algunas ideas por tipo de impuesto para hacer más progresivo el sistema. Esta propuesta es parcial y representa solo el inicio de una modificación más acabada, debiendo complementársela con varias cuestiones no abordadas en este trabajo [1].

Impuesto a las Ganancias (IG)

Teniendo en cuenta la facilidad de traslación de este impuesto para las empresas con posición dominante en el mercado, se propone establecer una alícuota reducida para las empresas de capital. Propongo que la pérdida de recaudación se compense con la mayor recaudación obtenida por los nuevos tramos de la escala, la imposición progresiva de los dividendos y un impuesto al gasto personal (tipo Kaldor). Más abajo desarrollaré la idea.

La propuesta de una tasa reducida para la utilidad empresaria se debería complementar con la gravabilidad de los dividendos y demás distribuciones de resultados, en cabeza de sus beneficiarios, incluyendo a los dividendos y demás formas de distribución de los resultados dentro de la base imponible de las personas humanas.

Es importante destacar que, si se suman algebraicamente las tasas de imposición de las empresas y sobre los dividendos, el resultado obtenido no es la tasa efectiva sobre los resultados para el accionista, porque las tasas de imposición son aplicadas sobre bases imponibles distintas. Más arriba se explicó la forma de cálculo de la base imponible de las empresas; mientras que los dividendos se distribuyen sobre resultados contables, calculados en moneda constante (por contraposición a moneda corriente o histórica) y neto del impuesto a las ganancias.

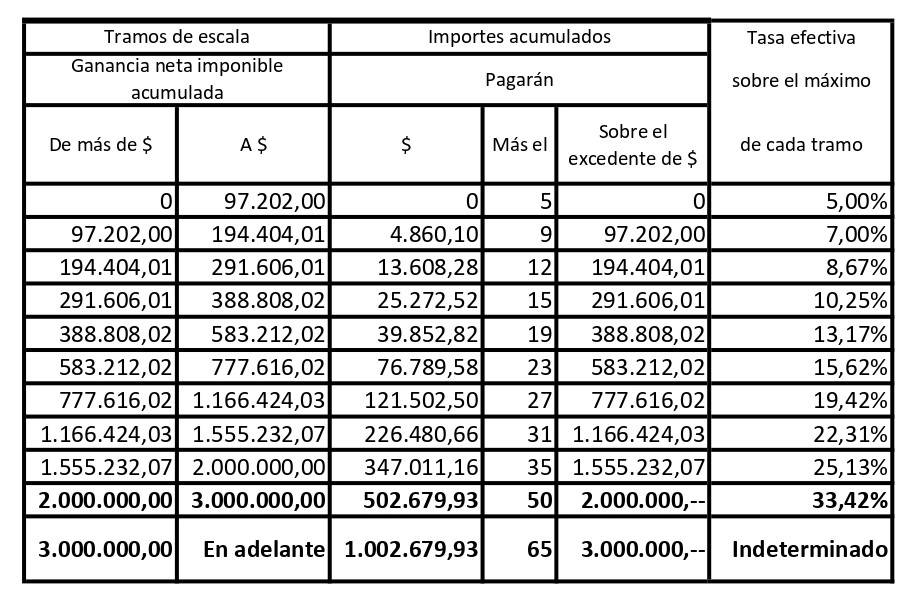

Respecto de las personas humanas propongo la siguiente escala de alícuotas.

Los tramos de la escala son las que rigen para el periodo fiscal 2022, excepto los dos últimos que son la propuesta de aumento. Obsérvese que las tasas efectivas calculadas sobre el máximo de cada tramo son sensiblemente menores que la tasa nominal. Habitualmente las tasas efectivas de imposición no son dadas a conocer cuando se afirma que las tasas de imposición son abusivas. La tasa efectiva del último tramo está indeterminada porque el límite máximo de la escala es el infinito.

El efecto esperado de la tasa diferencial menor sería, obviamente, el de favorecer la reinversión de utilidades empresarias dentro de la propia empresa.

Impuesto sobre los bienes personales (IBP) – Impuesto sobre el patrimonio neto

Entiendo que debería reemplazárselo por un impuesto nacional que alcanzara el patrimonio neto de las personas humanas (todos los bienes en el país y en el exterior —incluso inmuebles rurales y acciones y demás participaciones empresarias [2]— menos las deudas en el país). Este impuesto debería contar con un “patrimonio neto no imponible”. La tasa de imposición debería ser progresiva aumentando en función del incremento del patrimonio neto.

Desaconsejo la utilización de un impuesto específico sobre los patrimonios empresarios, porque entiendo que el impuesto seria trasladable a los precios de la producción.

IVA- Impuesto sobre los ingresos brutos (ISIB)

Se propone que se compute el ISIB como un pago a cuenta del IVA, armonizando ambos impuestos. Esto funcionaría en los hechos como una disminución de la tasa del IVA, lo que simplificaría el sistema en su conjunto y mejoraría significativamente los efectos económicos negativos del ISIB (acumulación, piramidación, discriminación en contra de los productores locales respecto de los del exterior, etc.)

Si comparamos las recaudaciones del IVA y del ISIB [3] observamos que el impuesto provincial equivale al 55 % de la recaudación del IVA. Esa sería la estimación de la pérdida de recaudación. Un resultado similar se lograría reduciendo directamente la tasa del IVA pero:

- No necesariamente esa reducción de la tasa nominal se traslade a una rebaja de los precios al consumidor de los bienes y servicios favorecidos.

- El impuesto sobre los ingresos brutos seguirá produciendo las distorsiones que actualmente genera [4].

Se propone aumentar la recaudación perdida mediante un impuesto personal al gasto para nuestro país.

Impuesto al gasto o consumo de las personas [5]

Propongo crear un impuesto que grave los consumos efectuados por los individuos y sus familias, relacionándolo con las circunstancias personales del contribuyente (su edad, la composición y edad de su núcleo familiar, nivel de ingresos y de consumos, etc.). A continuación una síntesis de la propuesta.

Base imponible

Atento a que las empresas no consumen sino que insumen bienes y servicios para desarrollar su actividad, este impuesto se aplicará sólo sobre los consumos de las personas humanas.

Los problemas que han tenido los intentos de aplicación de este impuesto [6] han sido, además de los políticos [7], los de definir el consumo de las personas (y de su grupo familiar) y de cómo calcularlo. Este inconveniente queda superado en la Argentina, ya que todas las personas humanas que presentan declaración jurada anual del IG, deben declarar su consumo familiar [8]. Sólo habría que incorporar a los consumos de las personas que, superando los “consumos no imponibles”, no presentaran declaración del IG.

Obsérvese que todos los impuestos indirectos al consumo (IVA, impuesto sobre los ingresos brutos, impuestos internos, impuesto a los combustibles, etc.) gravan solamente los consumos efectuados en el país. Con lo cual los consumos efectuados en el exterior no generan recaudación tributaria. Resulta razonable sostener que quienes más consumen en el exterior son los sectores de mayores ingresos. Con lo cual, además de la regresividad de los impuestos indirectos, los sectores de mayores ingresos los evitan con la simple formula de gastar en el exterior. Esta situación se soluciona con un impuesto directo al gasto de las personas humanas.

Deducciones por carga de familia y alícuotas del impuesto

Respecto de las deducciones sugiero que se adopte similar temperamento al utilizado en el impuesto a las ganancias: una deducción por cada componente del grupo familiar a cargo del contribuyente.

Obsérvese que un impuesto de estas características admite el establecimiento de una escala de alícuotas progresiva en función del aumento del consumo, con lo cual tendríamos, en forma similar que el impuesto a las ganancias de las personas humanas, muchas posibilidades de escalas progresivas, tantas como posibilidades de detracciones a la base de imposición existan.

Oportunamente [9], estimé que la tasa de imposición para un impuesto al gasto personal, tal que reemplacé la recaudación perdida en la reducción de tasa del IG para las empresas, el cómputo del ISIB como un pago a cuenta del IVA, y la eliminación del impuesto sobre débitos y créditos bancarios, debía ser del 9,8 %

Palabras finales

No existen soluciones mágicas a problemas complejos. Existen pequeñas soluciones posibles que, aplicadas en forma conjunta y armónica, pueden dar los resultados esperados. Pero si no se logra el objetivo en el primer intento, siempre queda el recurso de perfeccionar el sistema.

Una modificación del sistema tributario no es instantánea, sino que es un proceso de acercamiento al horizonte. Que nunca se alcanza porque cada paso que se da deviene en un alejamiento equivalente del objetivo.

*La presente nota está basada en el trabajo “Propuesta de modificación del sistema tributario”, presentado en el Cuarto Congreso de Economía Política, organizado por la Universidad de Quilmes y el Centro Cultural de la Cooperación.

[1] Para mas referencias ver el trabajo de referencia “Propuesta de modificación del sistema tributario”, presentado en el Cuarto Congreso de Economía Política, organizado por la Universidad de Quilmes y el Centro Cultural de la Cooperación.

[2] Eliminando la actual situación en que el impuesto es pagado por la empresa a la tasa más baja de la ley.

[3] Ver cuadro I-a y I-b del trabajo fuente referido anteriormente.

[4] Si se quiere profundizar sobre dichas distorsiones ver el trabajo citado de referencia, páginas 12 a 14.

[5] En este trabajo se utilizan las expresiones "impuesto al gasto" e "impuesto al consumo" como sinónimos.

[6] Ver al respecto el ya citado “Impuesto al gasto” de Kaldor y “Estructura y reforma de la imposición directa” Informe Meade.

[7] Obviamente los ricos prefieren impuestos indirectos al consumo.

[8] Punto a R4 – Justificación patrimonial F 711 (formulario para la declaración jurada del impuesto a las ganancias para personas humanas).

[9] Ver página 32 del trabajo de referencia.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí