Los gobiernos neoliberales condujeron al país a profundos retrocesos en su desarrollo económico, diversificación productiva y distribución del ingreso. También los retrocesos fueron acompañados por la desindustrialización, la precarización de las relaciones del trabajo, la aparición de tasas de desempleo en niveles elevados y la destrucción de la participación del Estado con un rol empresario en áreas estratégicas. Durante sus tres etapas históricas, los derechos humanos sufrieron avasallamientos.

En la etapa de la dictadura militar, que fundó las instituciones básicas para el patrón de la financiarización de la economía argentina, el terrorismo de Estado violó los derechos civiles y políticos y también retrotrajo conquistas históricas en los derechos económicos, sociales y culturales. La etapa del menemismo y la Alianza continuó con la desarticulación de estos derechos, rol que el último gobierno de Cambiemos siguió llevando a cabo.

Los ejes económicos articuladores de los tres períodos fueron el despliegue de un régimen de valorización financiera mediante la recurrencia al endeudamiento externo sin destinos productivos y la liberalización de la cuenta de capitales de la economía (libre entrada y salida de divisas), del mercado cambiario y del mercado financiero doméstico.

Las mejoras que en el intermedio se llevaron a cabo en los tres períodos de gobiernos populares fueron notables. Se recuperó el crecimiento económico. El salario real tuvo un ritmo inédito de incremento, el nivel de desempleo se redujo a niveles que apenas superaban el 5%. Se comenzó un período de reindustrialización y se redistribuyó progresivamente el ingreso. Fue una etapa de reconquista de derechos económicos y sociales y de avance en nuevos derechos civiles. Los ejes articuladores del período fueron el desendeudamiento externo, la regulación de la cuenta de capitales y el estímulo de la demanda agregada a través del impulso del consumo popular.

La calidad de la deuda

Una de las cuestiones que ocupan el centro del debate actual entre el gobierno con la derecha expresada en la Alianza Juntos y los libertarios se refiere a la cuestión de la deuda. El gobierno de Macri batió récords en la velocidad en que endeudó al país y desencadenó una vertiginosa fuga de capitales. Sin embargo, quienes fueron responsables del mismo han introducido un debate para eludir las gravísimas condiciones que generaron y endilgarle las responsabilidades a los gobiernos populares. Para ello, utilizan alquimias alejadas de cualquier rigurosidad y profundidad analítica, que empiezan por asumir sin explicitar la naturalización de una economía de mercado absolutamente liberalizada, asignándole a ésta el carácter de único camino posible. Suman deuda en moneda local con deuda en moneda extranjera; la deuda intra-estatal (interna entre organismos públicos) es agregada como si se tratara de compromisos del mismo carácter que los demás y la emisión de letras del BCRA para la regulación monetaria también es tomada como si generara los mismo efectos que el endeudamiento en dólares con el FMI.

Juan Matías Delucchi advierte en Macroeconomía de la deuda pública, el desendeudamiento argentino 2003-2012 (dt n°53, CEFID-AR) que “analizar los procesos de endeudamiento o desendeudamiento implica observar la calidad y no tanto la cantidad del stock de deuda. El análisis del nivel de la deuda no debería ser en términos absolutos sino en términos relativos a través de diversos indicadores de sustentabilidad. Justamente, por no tomar en cuenta estas características, algunos economistas enfatizan que en el ‘agregado’ (incluso descontando la deuda intra-estatal) no habría cambios sustanciales en el desendeudamiento regional y argentino. Los Gobiernos habrían simplemente sustituido la nominalidad de la deuda pública, sin modificar estructuralmente el nivel del endeudamiento, y por ende su sustentabilidad”. Este camino viciado es el que eligen los economistas ortodoxos para expiar sus culpas respecto de la catástrofe económica producida entre 2015 y 2019 por sus políticas económicas. Cuando se realizan los enfoques cualitativos se pueden obtener resultados explicativos de las condiciones en que se encuentra la economía de un país determinado.

Lo primero es la cuestión del porcentaje de la deuda entre la contraída en moneda doméstica y la que se comprometió en divisas. La primera tiene impactos fiscales y por lo tanto distributivos, cuya progresividad o regresividad dependen del destino que se le haya dado a los recursos de ese endeudamiento y el camino que se elija para recaudar los fondos dirigidos a su cancelación. Su posibilidad de pago no está en duda porque el deudor (que es el Estado) puede emitir en su propia moneda. En cambio, el análisis cualitativo sobre la deuda en moneda extranjera es de otro carácter. El ratio de deuda sobre exportaciones resulta vital en términos de medir la capacidad de pago estructural que tiene la economía, los plazos de pago de la deuda también son un elemento de carácter cualitativo importante respecto de las condiciones de funcionamiento de la economía, el ratio de la deuda de corto plazo sobre las reservas constituye un indicador fundamental de liquidez en divisas, la tasa de relación entre la deuda y el resultado del balance comercial y el de la cuenta corriente del balance de pagos resulta analíticamente sustancial respecto de la situación estructural del endeudamiento, la relación deuda PBI muestra la proporción de volumen entre el tamaño de la economía y su endeudamiento. Por otra parte, no es lo mismo deberle al sector privado por haber tomado préstamos en el mercado voluntario de crédito privado internacional, que adeudarle al FMI créditos con condicionalidades que implican la pérdida de autonomía política para la determinación del rumbo económico, sumada a las dificultades y restricciones más duras en las renegociaciones. Concluye Delucchi que “el proceso de desendeudamiento público en moneda extranjera ha sido muy exitoso en Argentina. Dado el margen externo, resultado de factores externos e internos, el Gobierno consiguió mantener estable el stock de deuda luego de la reestructuración de 2005. Sin embargo, como la deuda en moneda extranjera debe analizarse en términos de las reservas internacionales disponibles o exportaciones, es a partir de estos indicadores que podemos observar el profundo relajamiento del peso de la histórica deuda externa".

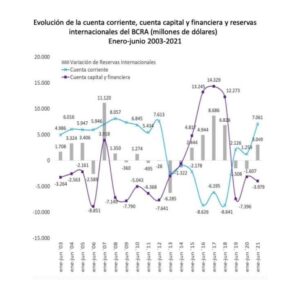

Para comparar los aspectos cualitativos es muy ilustrativo el cuadro siguiente publicado en el Informe de Coyuntura n° 36 de CIFRA-CTA, correspondiente a agosto de 2021.

En el cuadro comparativo de las cuentas corrientes y de capital se puede observar claramente como en el período 2003-2012 los saldos positivos del sector externo de la economía real aportaron al desendeudamiento en divisas, luego hasta el 2014 los saldos decaen pero mantienen su nivel positivo, mientras que en el período de reinstalación de la lógica de la financiarización se registró un insustentable ingreso de capitales por préstamos y de colocaciones especulativas que financiaron un balance de divisas muy deficitario de la economía productiva. En el año 2021 se vuelve a verificar una recuperación.

Razones predominantes en la restricción externa actual

La inconsistencia macroeconómica del gobierno de la derecha cambiemita culminó en un endeudamiento con el FMI, cuya razón y destino fundamental fue el financiamiento de la fuga de divisas, ingresadas especulativamente para financiar los déficit de cuenta corriente previos. La razón de estos últimos devino de una liberalización comercial que incentivó importaciones, con un peso significativo de los bienes de consumo, y el levantamiento de la obligación de liquidar divisas por parte de los exportadores.

Como se puede observar, la situación de restricción externa en que dejaron al país no se puede asociar sólo, ni principalmente, a la estructura del aparato productivo. Esa situación aparece más ligada a las condiciones que imperaron desde el 2012 al 2015. En cambio, la restricción externa del tercer turno neoliberal provino de la política económica de liberalización comercial y, principalmente, de la financiera que operó con un grado de descontrol inédito. El FMI, también actuó con características y niveles de apoyo singulares y voluminosos. El organismo actuó fuera de su misión y violando su Estatuto, con el fin excluyente de prestar apoyo para la fuga de capitales. El gobierno de la Alianza PRO-UCR-CC provocó un incremento del volumen de deuda en dólares de más de 100.000 millones, pero con una composición agravada ya que casi el 50% fue con el FMI, y la parte utilizada para financiar la fuga superó los 80.000 millones. Con esa acreencia el organismo internacional intervino cogobernando a cara descubierta, lo que significó una grave pérdida de soberanía política.

Rodrigo López y Emiliano Sevilla describen en Los desafíos para sostener el crecimiento, el balance de pagos a través de los enfoques de la restricción externa ( dt n°32, CEFID-AR) que “tras la apertura comercial y la desregulación financiera, las economías pasaron a depender de la entrada de capitales para sostener una cuenta corriente crónicamente deficitaria. Las economías se vieron expuestas a shocks externos que adelantaron súbitamente el colapso de los modelos cambiarios, cayendo en profundas recesiones. La economía argentina sufrió tales experiencias con el régimen de convertibilidad, en 1995, y durante la larga agonía de 1998-2002”. Lo mismo se repitió en el gobierno de Cambiemos, con el agravante del nivel de deuda comprometida con el Fondo. En ese documento del año 2010 López y Sevilla advierten con claridad anticipatoria que “la continuidad del crecimiento en la próxima década dependerá de las políticas que se implementen para evitar la restricción externa. La experiencia durante la crisis internacional amerita instrumentar políticas de férreo control del balance de pagos, pues ha quedado demostrado que el movimiento de capitales se adelanta a la crisis de balanza comercial, al tiempo que es, en buena medida, independiente del desarrollo de los fundamentals. En este sentido, deben establecerse prioridades de emergencia en función del modelo económico y el orden social. El libre albedrío de las empresas privadas extranjeras de convertir sus ganancias en dólares y girarlos a sus casas matrices puede ser inoportuno. La misma decisión puede establecerse respecto a la posibilidad que tiene cierto sector de la población de comprar dólares sin tener que justificar su utilización para cierto monto. En este sentido, un control de cambios más profundo constituye una medida a explorar”. El gobierno de Cristina Fernández tomó nota de estas condiciones problemáticas, en cambio Macri y su gobierno de CEOs sostuvieron que con su gobierno y la confianza que despertaba, la restricción externa se había extinguido, verdaderos “visionarios”.

La deuda argentina desnuda la disfuncionalidad del FMI

El endeudamiento que debe enfrentar el gobierno de Alberto Fernández es cuantitativamente y cualitativamente gravísimo. La deuda privada ya fue reestructurada con cuatro años de gracia y con títulos que llegan hasta el año 2048. La actual negociación con el FMI encuentra una insólita resistencia del organismo a una refinanciación que se extienda más allá de los 10 años. El FMI hace tiempo que tiene una lógica operativa y estructural desacompasada con las necesidades de afrontar la misión para la que fue creado. En el caso argentino no sólo prestó violando su Estatuto, sino que no requirió que el país cumpliera con los procedimientos internos establecidos para recibir el préstamo. Además le prestó al país un monto que excede largamente lo admitido para su cuota y que resultaba impagable en las condiciones en que fue suministrado.

El caso argentino pone en situación de crisis a ese organismo multilateral. Se imponen discusiones para su reconformación en el marco de una reforma que incluya una Nueva Arquitectura Financiera Internacional. Mientras tanto, su actuación irresponsable, sin rigor técnico e intervencionista en las cuestiones de política interna, exige que la Argentina reciba una refinanciación que sea sustentable para su pago en el marco de una política de desarrollo. El préstamo de Facilidades Extendidas no cumple con esos requerimientos básicos.

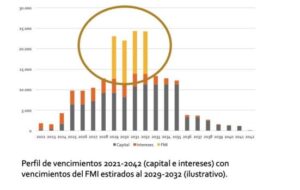

En una interesante presentación realizada por Nicolás Zeolla en el desayuno mensual de FIDE del corriente mes, se incluyó el gráfico que se acompaña más abajo. Allí, se muestra cuál sería el perfil de vencimientos de la deuda pública de capital e intereses en dólares con acreedores privados y con el FMI en el supuesto de acceder a la línea de Facilidades Extendidas del organismo multilateral. Suponiendo que el nuevo programa se firmara en 2022, el plazo total de 10 años se cumpliría en 2032 y se supone- en consecuencia- que los vencimientos operarán a partir del año 2029 en la alternativa más conveniente en cuanto al plazo de gracia. Ahora bien, como se aprecia en el gráfico, los vencimientos reestructurados con los bonistas privados empiezan a adquirir significación importante a partir de 2025.

Se plantea entonces la siguiente pregunta: ¿será posible acceder a cierto nivel de roll-over (refinanciación) de dichos vencimientos si queda claro que a partir de 2028 se acumulan vencimientos del orden de los 25.000 millones de dólares entre la deuda del FMI y privados?. Dicho interrogante es fundamental, porque pone en discusión el largo plazo de la economía nacional, si es que de alguna manera no se logra extender los plazos para el pago al fondo más allá de los 10 años previstos en los programas actuales del organismo. La respuesta al interrogante no deja dudas y es negativa.

Financieramente sería insostenible. Aun suponiendo que se accediera a un nivel de roll-over, lo sería a tasas de alto riesgo por el nivel de endeudamiento y la caída de vencimientos de fin de década y comienzos de la siguiente. Por otra parte, la necesidad de exhibir y contar con capacidad de pago creciente en el corto plazo determinaría un tipo de transformación estructural en la economía argentina basado en un modelo de crecimiento tirado por las exportaciones de la cadena agroalimentaria, la minería y otras producciones primarias. La liquidación de la autonomía de la política económica y para la construcción de un proyecto de desarrollo conquistada durante el ciclo democrático, nacional y popular 2003-2015, quedaría consumada y el proyecto de país resultaría diseñado por el condicionamiento del pago de la deuda construida por el tándem Cambiemos-FMI.

El derecho al desarrollo

La base de la refinanciación debe contemplar el derecho al desarrollo, de acuerdo a lo dispuesto por la Declaración del Derecho al desarrollo n° 41/128 de la Asamblea General de las Naciones Unidas del 4 de diciembre de 1986. El FMI no puede imponer una refinanciación violatoria de ese derecho consagrado. Además, obligar a la adopción de un paradigma de desarrollo condicionado por una refinanciación de deuda leonina supone el no respeto a la autodeterminación de los pueblos. El nacionalismo popular y democrático argentino siempre postuló el potenciamiento del mercado interno, la fusión entre las ideas de libertad e igualdad, bajo las consignas de soberanía política, independencia económica y justicia social. La ruptura de la restricción externa y el crecimiento de las exportaciones para un proyecto que contenga estos principios, requieren de un despliegue del mercado interno y un desarrollo científico y técnico que suponen un Estado más grande y eficaz para lo que serán necesarios más recursos. Los tiempos del pago de la deuda deben acompasarse para que todas estas necesidades comiencen a cumplirse desde ahora. Y lo principal: salir rápidamente de las consecuencias sociales de la pandemia respecto de la pobreza y la indigencia, y para eso la reconstitución del nivel de empleo, salarios e ingresos fijos que fueron destruidos por el macrismo y la peste.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí