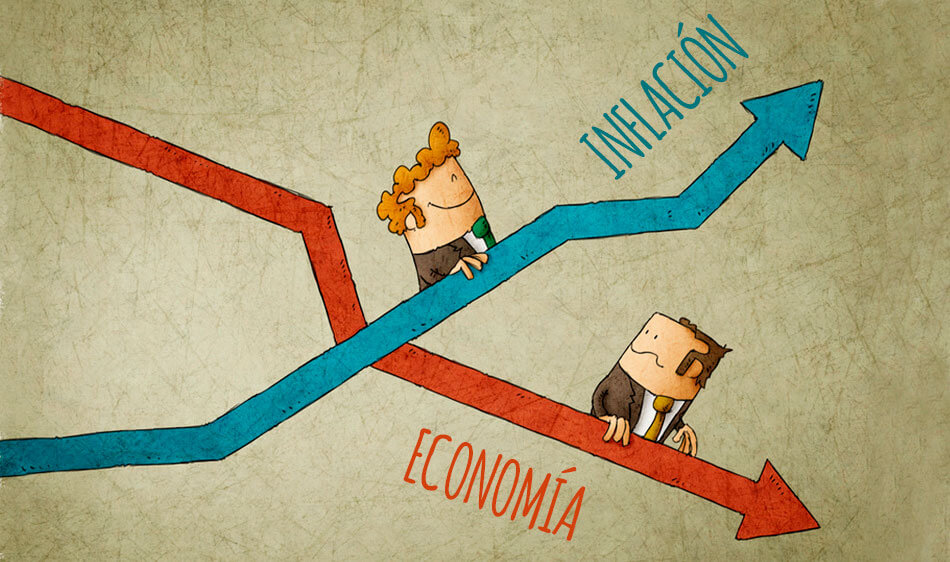

Las señales de proximidad de una recesión mundial o estanflación son crecientes e inequívocas. La indetenible inflación, los consiguientes incrementos de las tasas de interés para contenerla y la caída de las bolsas del mundo durante el primer semestre de este año, que no se veían desde el peor momento de la pandemia, dan cuenta de ello. El índice S&P 500 de la Bolsa de Nueva York, por ejemplo, retrocedió en el primer semestre como no lo hacía desde 1970.

La disminución de los precios del petróleo que tuvo lugar esta semana, después de meses de alzas sostenidas, se suma al freno del precio de los alimentos en días recientes y a la caída en picada desde hace más de un mes de los precios de los metales, que luego de haber obtenido récords en sus precios han registrado los niveles más bajos de los últimos 17 meses. Ni siquiera los informes positivos de la economía china han logrado revertir las señales de menor demanda por los metales.

Los índices inflacionarios en Europa han dado lugar al anuncio del incremento de las tasas de interés de parte del Banco Central Europeo, lo que debilitará aún más el crecimiento de esa región, con una economía jaqueada ante la posibilidad de que Rusia le corte totalmente el suministro de gas.

Los trascendidos de que la Reserva Federal (FED) —el Banco Central estadounidense— volverá a incrementar sus tasas de interés en julio para frenar la inflación más virulenta de los últimos 40 años y los temores a que estas impulsen una mayor desaceleración económica (algunos no descartan una recesión), han dado lugar a un desplome del euro en esta semana, al cotizarse a 1,01 por dólar, el nivel más bajo desde 2002.

La inflación antes de la guerra

La inflación mundial empezó a manifestarse en el segundo trimestre del año pasado como consecuencia de la interrupción en las cadenas de suministros y la menor producción que originó la pandemia. Entonces las autoridades consideraron que se trataba de un fenómeno temporal y no estructural. El propio jefe de la FED, Jerome Powell, contraviniendo la opinión oficial de la administración Biden, ha señalado en el Senado que “la inflación era alta antes de que estallara la guerra en Ucrania” y negó que ese conflicto fuera “el mayor impulsor individual de la inflación” tal como había señalado antes la Casa Blanca.

Los efectos de las sanciones económicas a Rusia, luego de la invasión a Ucrania, aceleraron y consolidaron esa tendencia debido al mayor crecimiento de los precios del petróleo, de los alimentos y de los metales, que presionaron al alza de las tasas de interés. Estas han ralentizado el crecimiento económico, pinchado los valores inmobiliarios y los de la bolsa de valores, criptomonedas y, recientemente, frenado las expectativas de crecimiento de los precios de las materias primas, inclusive de los alimentos. El temor de la menor demanda derivada de una posible recesión mundial es la explicación para ello.

En su informe “Perspectivas de la economía mundial” de junio de este año el Banco Mundial advierte sobre un menor crecimiento, que descenderá del 5,7% en 2021 al 2,9% en 2022, un porcentaje considerablemente menor al 4,1% previsto en enero.

El mismo informe sostiene que como resultado de los daños derivados de la pandemia y la guerra, este año el nivel de ingreso per cápita de las economías en desarrollo se ubicará casi un 5% por debajo de su tendencia previa a la pandemia. Así, la desaceleración de la economía mundial estaría entrando en lo que podría convertirse en un período prolongado de escaso crecimiento y elevada inflación, lo cual aumenta el riesgo de estanflación, con consecuencias potencialmente perjudiciales tanto para las economías de ingreso mediano como para las de ingreso bajo.

El jugoso negocio de la venta de armas, uno de los factores que impulsan la prolongación de la guerra en Ucrania, así como los lobistas estadounidenses del sector petrolero que sabotearon siempre la construcción del gasoducto Nord Stream 2 que llevaría gas natural de Rusia a Alemania, continuarán afectando la producción, la inversión y el comercio durante 2023, por lo que el ritmo de crecimiento sería aún más débil que en 2022. El riesgo de estanflación afectará el crecimiento y, según el presidente del Banco Mundial, David Malpass, para muchos países será difícil evitar la recesión.

En el mencionado informe del Banco Mundial se comparan las actuales circunstancias económicas mundiales con la estanflación de la década de 1970. La recuperación de la estanflación que se registró en esos años exigió fuertes aumentos en las tasas de interés en las principales economías avanzadas, lo que contribuyó en gran medida a desencadenar una serie de crisis financieras en los mercados emergentes y las economías en desarrollo.

Existe además una pérdida de confianza en la capacidad de la Reserva Federal para frenar los precios. Según Investing.com, los asistentes a las reuniones sostenidas por el Comité de la FED el 14 y 15 de junio coincidieron en señalar que “las perspectivas de inflación a corto plazo se habían deteriorado desde la reunión de mayo”, lo que podría llevar a un aumento de 50 ó 75 puntos básicos de la tasa de interés en la reunión de política monetaria que se realizará el 26 y 27 de julio.

Conflictos de poder

Esta alarmante situación económica tiene lugar en un escenario de creciente pugna por la hegemonía global que lidera Estados Unidos, detrás del cual se han encolumnado los países europeos a costa de su soberanía y el bienestar de su población. La paralización del gasoducto Nord Stream 2 a cambio de importar GLP de Estados Unidos, más caro y contaminante, hablan por sí solos. Dicho gasoducto, cuyas obras concluyeron contra viento y marea en septiembre de 2021, conectaría Rusia con Alemania y Europa Central y del Este a través de 1.230 kilómetros por el mar Báltico. Con un costo de 12.000 millones de dólares, es una de las mayores construcciones energéticas del mundo que atraviesa aguas territoriales de Rusia, Finlandia, Suecia, Dinamarca y Alemania. Las sanciones que se impusieron en 2019, durante el gobierno de Trump, a empresas occidentales que participaban del proyecto tuvieron como argumento evitar que Europa se volviera energéticamente “muy dependiente de Rusia”.

Durante la última Cumbre anual de jefes de Estado de la OTAN, realizada en Madrid la semana pasada, se definió un Nuevo Concepto Estratégico de Seguridad en el que se califica a Rusia como “la más significativa y directa amenaza” de seguridad, paz y estabilidad en la región euro-atlántica. Se advierte, asimismo, que Rusia está “modernizando” su potencial nuclear y que eso representa una amenaza a Occidente y “al orden internacional basado en normas”. La respuesta frente a ello es avanzar en una nueva carrera armamentista e incorporar a Suecia y a Finlandia a dicha organización militar.

Asimismo, se ha considerado a China como un “desafío” a los intereses, seguridad y valores de la Alianza por sus “ambiciones declaradas y políticas coercitivas”. El documento menciona el control de China de sectores industriales y tecnológicos clave, infraestructuras críticas, materiales estratégicos y cadenas de suministros que según la OTAN son utilizadas a “para crear dependencias estratégicas y ejercer influencia”.

Por eso, los líderes del G7, que agrupa a los siete países más desarrollados, reunidos del 26 al 28 de junio en Alemania, anunciaron una Asociación para la Infraestructura Global y la Inversión, con la que planean movilizar hasta 600.000 millones de dólares en los próximos cinco años. Un esquema similar al de la "Asociación de las Américas para la Prosperidad Económica 2022", lanzada durante la fracasada IX Cumbre de las Américas realizada en Los Ángeles a principios de junio, otro intento más para contrarrestar la presencia china en la región mediante su iniciativa de la Franja y la Ruta.

En dicha Cumbre de las Américas el Presidente Biden afirmó que las recetas económicas neoliberales generan “mayor inequidad, menor crecimiento, menor competencia y menor innovación... Se puede hacer cualquier trabajo pagando buenos salarios y respetando los derechos de los trabajadores”.

Biden dijo también que su objetivo es acercar las cadenas de suministro (y alejarlas de China para evitar futuras interrupciones), reformar el Banco Interamericano de Desarrollo, optimizar la inversión y poner las acciones climáticas en el centro de las políticas públicas. De todos, el último punto resulta el más incoherente. A pesar de sus promesas de defensa del cambio climático durante su campaña electoral, Biden solo ha prohibido el fracking en las tierras federales, es decir aquellas que no están bajo la jurisdicción de los Estados y que representan una fracción pequeña del territorio. Asimismo, ha incrementado los permisos de perforación en el primer año de su gobierno a un ritmo más acelerado del que tuvo lugar durante el gobierno de Trump.Con un gasto militar creciente –el ejército de Estados Unidos es el principal consumidor institucional de petróleo en el mundo–, la preocupación por las acciones climáticas no está mostrando ser su prioridad.

Uno de los espacios más importantes en los que China, y también Rusia, contrarresta el cerco que pretende imponerle Estados Unidos a su presencia en el mundo es el BRICS. El 23 de junio, días antes de las reuniones de la OTAN en Madrid y del G7 en Alemania, tuvo lugar en Beijing, de forma virtual, la XIV Cumbre de jefes de Estado de esa organización que agrupa a Brasil, Rusia, China, India y Sudáfrica. Cuatro de sus miembros (Rusia y China, miembros permanentes, más Brasil e India, rotatorios) integran el Consejo de Seguridad de las Naciones Unidas. Los cinco son, asimismo, miembros del G-20 y apoyan la ampliación de la organización a otros países, luego de la solicitud de adhesión de la Argentina e Irán durante la última Cumbre.

El BRICS se creó en 2009 como una asociación de países de economías grandes y de rápido crecimiento que abogan por transformar los instrumentos de la gobernanza global y hacerlos más inclusivos, representativos y participativos, de tal manera de facilitar una mayor participación de los países menos desarrollados, en particular de África, en los procesos y estructuras globales de toma de decisiones, así como colocarlos en una mayor sintonía con la realidad contemporánea.

Es en esta conjunción de amenaza de recesión global y pugna del poder económico que reviste creciente importancia la presencia de América Latina con una sola voz que le permita mayores márgenes de soberanía en su posicionamiento internacional.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí