Le agradezco a Valerdi su amabilidad en hacerme llegar los números que sustentan su cálculo. Entiendo que su diferencia con el gobierno nacional reside en la tasa de rendimiento esperada de los bonos al día siguiente del canje, lo que se denomina exit yield. Ese es un valor arbitrario y determinarlo con exactitud es un ejercicio de futurología. El gobierno y los acreedores acordaron en un exit yield del 10%; Valerdi lo hace sobre el 5%, tomando como referencia lo que hoy paga Paraguay para financiarse.

Esa tasa es la base para calcular el valor presente de los títulos reestructurados. Como expliqué en una de mis notas, a los fondos de inversión les importa a qué precio podrán vender esos papeles en el mercado al día siguiente de recibirlos. Para el Estado, en cambio, lo decisivo es cuánto menos tendrá que pagar respecto de los compromisos con que entró a la negociación. Si los bonos rindieran menos del 10%, no tendríamos que pagar más, porque la suma acordada no se modifica con las alzas y bajas de los nuevos títulos en el mercado. Sólo querría decir que los acreedores hicieron un mejor negocio. Pero tampoco es imposible que rindan más y en ese caso podría decirse que el mejor negocio lo hizo el Estado. Hoy es imposible saberlo, sólo son presunciones.

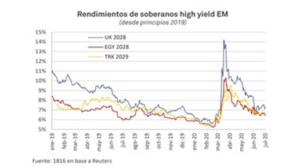

En la negociación previa a la pandemia, el Estado calculaba un exit yield del 8% y el mercado pedía entre 12 y 15%. Cerraron en 10%. La comparación con Paraguay o Uruguay es voluntarista. A la Argentina la colocan en el mismo lote con Egipto, Turquía o Ucrania. Este gráfico de la consultora Research 1816 muestra los rendimientos de los títulos de esos países, que son los que mira el mercado cuando piensa en la Argentina.

Sería óptimo que un país con tres reestructuraciones y aún sin una clara senda de generación de dólares pudiera lograr una exit yield del 5%. Pero no es realista. Valerdi dice que “a modo de cálculo alternativo desde el punto de vista del deudor me decidí a aplicar una tasa del 5% anual en dólares”. Excelente decisión, si del otro lado te la aceptan. Me recuerda el famoso cuento de los economistas que naufragan en una isla y necesitan abrir una lata de comida. “Supongamos un abrelatas”, dice uno.

Nadie pretende que se trata de un acuerdo ideal, sólo del mejor posible en este contexto, luego de los cuatro años del macrismo. Si sabemos que ese gobierno fue desastroso, no ignoremos sus consecuencias.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí