El gobierno juega a favor de la inflación y contra los asalariados

I. El Presidente del G20 y Trump

El Presidente del G20 afirmó en Davos que el precio del dólar está en manos del mercado, librado al juego de la oferta y la demanda. El gobierno nacional apuesta a debilitar el peso como moneda nacional. Por eso también se estimula la compra de dólares en supermercados y tiendas comerciales. El Presidente de Estados Unidos, al llegar a Davos, dio una entrevista a un canal de televisión y contradijo a su Secretario del Tesoro, que poco tiempo antes había afirmado que un dólar débil era conveniente desde el punto de vista comercial. Trump, por el contrario, expresó que quiere un dólar fuerte para su país. Mientras el gobierno argentino apuesta por la debilidad de nuestra soberanía monetaria, en los Estados Unidos buscan fortalecerla, abriendo escenarios de mayor incertidumbre global. Si Trump avanza con firmeza en esa línea y logra vencer la fortaleza del euro (el par EUR/USD ya está arriba de la zona de 1.25), nuestra posición como país más endeudado de la región se verá especialmente comprometida.

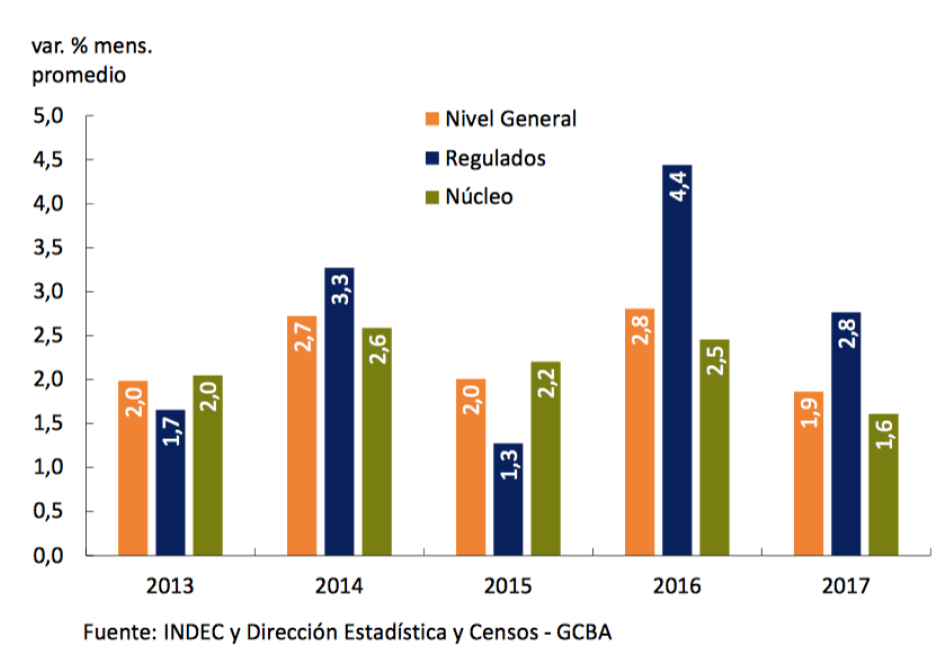

Por el momento lo único cierto es la alta volatilidad del dólar en el mercado local. Tal vez por eso, en la cabeza de la gente su valor ya está cercano a los 20 pesos y la corriente compradora se mantiene a paso firme. El 37% de las compras de billetes se realizó por montos de hasta U$D 10.000 y el 97% de esos clientes compraron a un promedio de U$D 1.500 por persona. Adicionalmente el volumen operado en el mercado de cambios entre entidades y clientes durante el 2017, reflejó un incremento ínteranual del 18%. El gobierno subestima el efecto en precios que provoca cada corrida del dólar, aún cuando el propio mercado corrige a la suba las estimaciones de inflación. Todo indica que los números no juegan en su favor. El índice de inflación nivel general para el 2015 fue del 26,9%; durante el 2016, se incrementó al 36.6% y cerró el 2017 en 24.8%. Apenas mejoró un 2.1% con relación al inicio del gobierno. El último informe de política monetaria reveló un dato significativo: en 2015 la inflación de precios regulados varió 1.3% promedio con relación al año anterior; mientras que en 2016 aumentó 4.4% promedio; 2017 varió en un 2.8%. A través del aumento de tarifas y la desregulación del mercado energético, el gobierno juega a favor de la inflación y en contra de los asalariados, que continúan perdiendo poder adquisitivo. Las metas de inflación encierran este objetivo.

II. Forbes y la política del Banco Central

La última edición mexicana de la revista Forbes publicó una nota de José Miguel Moreno que destaca que, en términos reales, “el salario mínimo en México fue, en 2016, de sólo 0.9114 dólares la hora, el más bajo de la OCDE“. Para el 2018 ese país prevée un aumento del salario del 10.4% (la inflación anual se encuentra en el orden del 6%), que no alcanza para “saldar la injusticia manifiesta cometida a los trabajadores mexicanos desde 1980”.

El ingreso de nuestro país a la OCDE implicará planificar la construcción de una sociedad más pobre y desigual, con salarios deprimidos para las próximas generaciones y sobre la base del desmantelamiento de las conquistas laborales que protegen a los asalariados. La política monetaria se utiliza en ese sentido.

El objetivo de garantizar la estabilidad financiera vía desregulación cambiaria, en un escenario global donde los bancos centrales sistémicos recortan los estímulos a la expansión monetaria y suben la tasa de interés, crea serios peligros a nivel macro. El bono estadounidense a 10 años ya roza los 2.84%, encareciendo el endeudamiento externo. El ratio deuda externa total/reservas internacionales del país ronda el 500%, mientras que México y Perú arrojan ratios de 170% y 99%, considerablemente más bajos. Las necesidades de financiamiento externo del país equivalen al 50% de las reservas internacionales, mientras que en Perú y México son del 3.3% y 4.6% respectivamente. A pesar de la obediencia del gobierno al poder financiero, aún estamos en zona de grado especulativo. Por eso los mercados nos ven vulnerables y riesgosos. Mientras tanto el Banco Central autorizó la venta de dólares en los supermercados, incentivando aún más la dolarización, la fuga de capitales y la intermediación no autorizada de fondos.

III. Micro Lebac

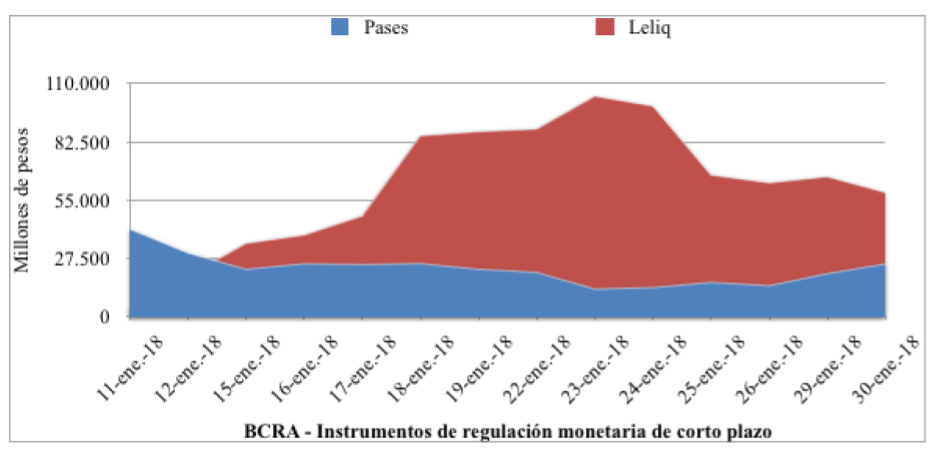

Las Lebacs y el pase son los instrumentos que utiliza el Central para retirar del mercado los pesos que paga al tesoro a cambio de los dólares originados en la deuda externa. A través de la Comunicación A 6426, se agregó otro instrumento de esterilización, la Letra de Liquidez (Leliq), que al no pagar ingresos brutos, contar con mercado secundario y vencer a los 7 días, vuelve más ágil el modelo de timba financiera y más pesada la deuda del Banco Central. La autoridad monetaria sostiene que ese pasivo es manejable. Sin embargo, la reducción del margen de maniobra es inocultable. La suma de pases, Lebac y Leliq asciende a 1.2 billones de pesos, aproximadamente un 104% de las reservas internacionales.

En la plaza financiera algunos creen que este instrumento ayudaría a desactivar el stock de Lebacs, pero en realidad, la micro Lebac podrían dar lugar a una nueva pelota de deuda, ahora de cortísimo plazo. Eso evidencia el veloz crecimiento del instrumento.

IV. ¿Otra vez canje?

El ex superministro Domingo Cavallo sugiere que el Central debería pedir al gobierno la cancelación de la letra intransferible registrada en el balance del banco, vía títulos de mayor liquidez y valuados en dólares; es decir, obligando al gobierno a tomar deuda externa adicional para pagar los intereses de la timba, que el Central generó a favor de los carry traders. Se trata de una nueva variante de la estatización de deuda, por la que el tesoro asumiría una deuda superior a U$D 60.000 millones y con tasa de interés del 7% anual. Esta solución no evitaría que los tenedores dolaricen el rendimiento una vez pagado.

Actualmente, las entidades financieras tienen en su poder aproximadamente el 32% de las Lebacs, mientras que el resto está desparramado entre ahorristas, inversores, fondos de inversión y el Fondo de Garantía de Sustentabilidad del sistema previsional. A pesar de no ser información amparada por el secreto, el Central no informa con precisión cómo se compone el resto de la distribución. Tal vez sea porque siempre estuvo en cartera trocar letras por un bono, como en su oportunidad hizo Redrado, pero con los bancos. ¿Cuál seria el alcance de concretarse esta opción?

Conocer en detalle estos datos podría ser útil para evitar que las únicas respuestas posibles sean un canje en perjuicio de vendedores minoristas o la descarga del total de la misma sobre el tesoro.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí