Por los pasillos del Banco Central se rumorea que a Luis Caputo, el nuevo presidente sin mandato, se lo ve poco en el directorio; se la pasa todo el día sentado en la mesa de operaciones que a diferencia de cualquier otra mesa de dinero, no tiene por misión hacer guita sino generar las condiciones financieras necesarias para evitar movimientos disruptivos, que puedan impactar negativamente en la estabilidad del sistema financiero. La preocupación por el manejo de las operaciones de mercado abierto que realiza la mesa ya está en boca de los principales consultores de la City financiera, desconcertados por lo zigzagueante de las medidas.

Miguel Ángel Broda afirmó este viernes que “Dios quiera no nos agarre un tercer shock externo”, que pasado a los términos de la real politik, significa que estamos a merced del humor teológico de Trump. Steven Mnuchin, secretario del Tesoro de Estados Unidos, avisó que si el Presidente Erdogan no libera al pastor Andrew Brunson (detenido en Turquía bajo acusaciones de espionaje), van a imponer mayores sanciones comerciales. Una guerra comercial que se disputa entre dos países alejados de nuestra soberanía territorial, golpea de lleno en la estabilidad cambiaria del país. Sucede que el mundo global ya no es tan global, que los gringos están en plena torsión geopolítica con China, que por caso durante la última década avanzó en grandes inversiones en América Latina.

Si bien la crisis argentina no se explica por lo que suceda en Turquía, la eliminación de todas las barreras regulatorias frente a los flujos de capital nos deja a merced de uno de los dos pilares del sistema financiero global, que no es más que la dinámica de circulación de la liquidez internacional. El otro pilar está dado por el modo en que se financia el balance de pagos del país, que el gobierno de Cambiemos decidió volver dependiente del endeudamiento externo. La mala administración de estos dos aspectos nos conduce a una crisis de deuda externa a medida que aumenta la fragilidad financiera de nuestra economía. Evitar ese escenario, que algunos especialistas en la literatura financiera equiparan con las operaciones delictivas realizadas por Ponzi (un italiano emigrado a los Estados Unidos en 1903, que realizó grandes estafas a través de operaciones descubiertas realizadas desde una sociedad creada al efecto), justifica la adopción de medidas de regulación prudencial frente al movimiento de divisas. La eliminación de todas esas medidas regulatorias fue llevada adelante por la mesa directiva del Banco Central en sendas reuniones de directorio, al punto de llegar a borrar información sensible en términos de estadística financiera. Cada medida eliminada se justificó en la importancia de quitar escollos al ingreso de inversiones. Esa fue la razón que explica nuestro grado de exposición y también la enorme fuga de capitales.

Marina dal Pogetto afirmó también la semana pasada que existen serios riesgos de que la crisis cambiaria adopte una dinámica susceptible de provocar riesgo sistémico. En el fondo, los economistas de la City no quieren dar el brazo a torcer, pero saben que el único camino posible para evitar el salto de calidad de la crisis cambiaria hacia su estadio superior es volver a regular el mercado desde un paradigma de política prudencial.

De incrementarse la profundidad de la crisis, los bancos enfrentarían serios problemas desde el punto de visto de la estabilidad de los depósitos (la variación mensual de los depósitos a la vista del sector privado fue de -5.5%, según Informe Monetario Diario del 16 de agosto pasado), además de los obvios problemas que una tasa de interés de referencia del 45% provoca sobre la actividad de las pequeñas y medianas empresas más las familias endeudadas que no pueden pagar sus créditos. Esperemos que la sangre no llegue al río y para eso dependemos nuevamente del mesadinerista al mando del manejo de la política monetaria a quién no se lo ve dispuesto a tomar las medidas prudenciales necesarias para evitar que continúe la sangría de fuga de capitales, que ya provocó salidas superiores a los 50.000 millones de dólares.

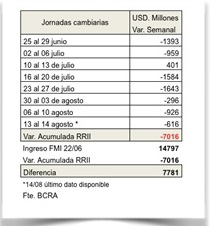

Adónde fueron los dólares

Tal como afirmé en esta misma columna semanas atrás, la plata del Fondo Monetario se está acabando más rápido de lo que el propio gobierno esperaba. El 28 de junio ingresaron unos 14.797 millones de dólares a las arcas del Banco Central, procedentes del FMI. Una mitad de ese dinero sería utilizado por el Tesoro en licitaciones diarias y la otra pasaría a reforzar las reservas del regulador monetario. En tan sólo ocho semanas cambiarias se gastaron 7.000 millones de dólares, de acuerdo al siguiente detalle de variación de reservas internacionales.

La pérdida de reservas se explica principalmente por la corriente vendedora que realiza la Tesorería cumpliendo con los lineamientos acordados con el FMI, que impuso al BCRA la condición de no intervenir directamente en la plaza cambiaria. Por esta razón, las estadísticas sobre variación de reservas internacionales indican que en las semanas del 25 de junio al 14 de agosto (último dato registrado), el BCRA vendió divisas propias por 300 millones de dólares, pero el Tesoro operó vendiendo unos 7200 millones de dólares. Esa suma se fue a los bancos y de ahí salto al vacío por el canal de la fuga de capitales. El Banco Central pagó en todos los casos, un precio más barato que el del mercado.

Este patrón cambió el mismo lunes 13 de agosto, cuando el Ministerio de Hacienda anunció que había dado instrucciones al BCRA para discontinuar la venta de dólares diaria porque estaba satisfecha su posición de liquidez en pesos. Esa medida fue mal interpretada desde varios puntos de vista. Algunos erróneamente salieron a decir que se trataba de un “cepo cambiario”. Otros tuitearon que era un error de manual hacer un anuncio de esas características en medio de una jornada cambiaria, que además venía rodeada de las tensiones externas generadas en torno al desplome de la lira en Turquía. Ni una ni la otra. Lo cierto es que el gobierno tuvo que tomar una decisión bajo la presión de un Fondo Monetario al que no se le puede ocultar que la plata se acabó porque todos los días audita las cuentas y por tanto puso nuevas condiciones sobre la mesa, además de darle un tirón de orejas al gobierno.

A la hora siguiente del anuncio de Hacienda, el BCRA comunicó que realizaría una nueva subasta por única vez y por 500 millones de dólares al día siguiente. El nerviosismo del mercado obligó a tomar esa decisión que el FMI habilitó a cambio de apurar el desarme de LEBACs, porque los técnicos del FMI interpretan que el gobierno construyó una burbuja especulativa cuyo desarme acarrea costos difíciles de administrar. Incluso obligaron al propio titular del Central a dar una entrevista para anunciar que el sistema financiero que ellos mismos construyeron desde diciembre de 2015 en adelante no era normal, porque la LEBAC era un instrumento tóxico. Esa es una responsabilidad de este gobierno que desoyó cada una de las advertencias, que tanto desde la pluma de este ex director como desde un sinnúmero de especialistas que toman parte del debate en la esfera pública se fueron realizando respecto del mal manejo de la política monetaria de Federico Sturzenegger, que como banquero central vivía en un tupper y término rompiendo la capacidad de compra del salario de lxs argentinxs.

El desarme de las LEBACs empezó con el pie izquierdo. El martes vencían 528.774 millones de pesos, de los cuales unos 198.774 millones en mano de bancos y unos 330.000 millones en poder de los ahora llamados “no bancos” (fondos comunes mayoritariamente). Entre las condiciones acordadas con el FMI, se estableció un tope de renovación para el sector “no bancos”, de 230.000 millones (70% del total). Sobre esa meta se presentaron ofertas por 213.673 millones de pesos (es decir el 93%), y se adjudicó por 201.700,8 millones de pesos a una tasa de 45.04% para el plazo de 35 días, que concentró el 86% del vencimiento. El efecto expansivo que provocó en el sector “no bancos” fue de 138.017 millones de pesos que sólo parcialmente fueron a LETES en la jornada siguiente, por 23.089 millones de pesos. Para los bancos, el BCRA ofreció cambiar LEBAC por NOBAC (plazo de vencimiento mayor al año), o ir a LELIQ, pero los bancos no aceptaron la jugada y Caputo les volvió a subir el encaje un 3%, inmovilizando aproximadamente 60.000 millones de pesos. La forma de contener la inestabilidad cambiaria es a través de medidas de intervención directa en la economía financiera. La semana próxima se vuelve a llamar a licitación de LETES para tratar de capturar pesos adicionales.

Todas estas medidas se toman tardíamente y generan mayor incertidumbre en un mercado financiero que además de estar golpeado por la fuerte volatilidad externa, sufre los desvaríos de un gobierno que perdió el rumbo financiero, y entonces un día hace una cosa y al otro día lo contrario. Primero anuncian que aumenta las subastas diarias de 100 a 150 millones, luego las reduce de 100 a 75 millones para bajarlas dos días más tarde a 50 millones. Pasada una semana anuncia subastas por el orden de 500 millones. Además fija encajes a los bancos y los fuerza a un canje de letras que debió haber hecho hace un año. Así pierde reservas que además vende a precio subsidiado.

En el costado puramente fiscal, el FMI también apretó las clavijas y exigió garantías de reducción de partidas por miles de millones de pesos. Rápidamente el Tesoro escupió tres decretos para suspender la quita de retenciones al aceite y la harina a cambio de no entrarle de lleno a la baja gradual de retenciones sobre el poroto de soja, donde hoy anida lo que queda del capital político del gobierno. Además anunció una quita del 66% a los reintegros por exportación. Sólo con esta medida borró con el codo lo que había jurado semanas atrás en boca de la vicepresidenta de la Nación en los palcos de la Sociedad Rural.

Pero además abrió un frente de guerra con las provincias porque la eliminación del Fondo Federal Solidario implicará una pérdida de recursos financieros que son clave a nivel de los municipios y distritos de cada provincia. La medida impacta en obras en ejecución, de manera que se viene un frente de litigios judiciales por los fondos devengados. Para los gobernadores esta medida no es de menor calibre porque además saben que sus territorios sufren el peso de la devaluación sobre el endeudamiento que tomaron en mercados del exterior durante los primeros dos años de gobierno. Se estima que esa deuda supera los 14.000 millones de dólares. Un frente que también hay que computar en el numerario del despilfarro financiero que trajo el gobierno de Cambiemos.

De frente mar

La combinación de estos frentes le está pegando directamente al valor de las empresas argentinas en el exterior. Las principales compañías financieras que cotizan en la bolsa de New York sufren caídas severas: Grupo Financiero Galicia perdió el viernes un 6.73%, Banco Supervielle 5.23% y Banco Macro 3.28%. El índice Merval que al 18 de enero computaba 35.126,22 puntos, registra al día jueves 16 de agosto unos 26.938,75 puntos, es decir sufrió una pérdida de 8.187,47 puntos, una caída de 23%. Por eso se corrió el dato de que un grupo de empresas norteamericanas habría puesto el miércoles una oferta privada para comprar Techint. Por ahora son rumores, pero marca el clima de época proclive a las ventas de oportunidad de inversiones extranjerizantes. En el inicio del Brexit, dos empresas norteamericanas ofertaron 153.000 millones de dólares para comprar la firma Unilever, cuya acción se desplomó un 6% en las principales bolsas de Europa. El gobierno británico defendió a una de sus principales empresas.

El grado de aceleración de la crisis financiera es tan grande que, en medio de la nueva corrida, con un deterioro de la actividad industrial en torno a un 8% y el nuevo resultado de inflación que refleja una suba mensual del 3.1% metiendo más presión sobre el nivel de precios minoristas, el Presidente aclaró que la tormenta “viene de frente”, casi en simultáneo a que Caputo negociara un nuevo swap con China por 4.000 millones de dólares. Las reservas siguen bajando y amenazan con morder los depósitos en dólares del sector privado que hoy rondan los 26.000 millones de dólares. Si las descontamos del total, el número se reduce a 30 y si descontamos el remanente del FMI (7.000 millones), quedan unos 21.000 millones para capear un temporal cuya principal característica es la fuga de divisas.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí