Martín Guzman presentó la propuesta para la reestructuración de la deuda externa argentina. Junto al Presidente de la Nación, nuestra Vicepresidenta, el Presidente de la Cámara de Diputados y un amplio abanico de gobernadores y legisladores, el ministro fue concreto y directo. Explicó que “hoy no podemos pagar nada”, pero expuso una oferta que refleja un claro compromiso de cancelación de las obligaciones contraídas por el país con tenedores de deuda bajo jurisdicción internacional.

Para repasar un poco los números, a grosso modo, el stock de deuda externa total del país ronda los 323.400 millones de dólares de los que unos 182.044 millones se encuentran emitidos bajo legislación local mientras que el saldo, unos 141.356 millones, cae bajo legislación extranjera. El cuadro de situación muestra también que el 48% de este último universo se encuentra comprometido con diversos organismos internacionales (U$D 67.200 millones). La oferta oficial del gobierno compromete entonces la reestructuración de deuda externa por el orden de los U$D 68.871 millones.

Los lineamientos generales de la propuesta ofrecen una quita del 5% sobre el capital más una reducción de la carga de los intereses del orden del 62% y un plazo de gracia de tres años. La emisión de nuevos bonos instrumentados como parte del canje correría con una tasa de interés inicial del 0,5% con incrementos periódicos hasta alcanzar el 4,875% y vencimientos en 2030, 2036, 2039, 2043 y 2047. Este criterio implicaría así que la primera liquidación de cupones tendría lugar durante el gobierno actual, demostración clara y evidente de que nuestro Presidente no promueve un default sino una pausa transitoria que permita tomar medidas básicas para reacomodar el difícil tablero macroeconómico que durante los últimos cuatro años privilegió la especulación a costa de la postergación del aparato productivo. El objetivo es evitar el default.

La propuesta es por demás razonable a pesar de que algunos gurúes de la City la cataloguen de agresiva, otros de ingenua e incluso algún periodista parezca más interesado en proclamar la avalancha de juicios en las cortes del Distrito Sur de Nueva York que en analizar las características de la propuesta en el contexto actual de pandemia global. Se estima que en términos financieros, las quitas por capital e interés implicarían un ahorro cercano a los U$D 41.500 millones de dólares, que los fondos de inversión intentarán resistir, al menos durante las siguientes dos etapas. Primera etapa desde ahora hasta el 22 de abril, fecha de vencimiento de cupones de deuda por el orden de los 500 millones de dólares. Si durante ese tramo no aceptaran un acuerdo de reestructuración se abriría una segunda etapa de 30 días hasta el 22 de mayo. Durante ese tiempo, los fondos de inversión con papeles del soberano podrían llegar a un acuerdo o vender sus posiciones en favor de los fondos buitre. Si bien la hipótesis de litigios contra el país no deberá ser subestimada, tampoco puede perderse de vista que las condiciones financieras y económicas que hoy imperan a nivel global distan en mucho del escenario bajo el cual los holdouts obtuvieron la victoria en los tribunales de Nueva York (mediante una extraña interpretación de la claúsula pari passu).

Ni L ni V. La hipótesis I

Nouriel Roubini publicó en el blog Project Syndicate una nota analizando los efectos económicos de la pandemia a nivel global. El profesor de la Universidad de Nueva York califica que estamos ante una crisis sin precedentes, más profunda que la crisis financiera global del año 2008 y que la depresión de la década del '30. A pesar de los estímulos fiscales y monetarios que se están llevando adelante, no ve posibilidades de una recuperación ni de un estancamiento. Por el contrario, ve en el horizonte una caída vertical sin límite final. Los mercados financieros y la economía real están ambos atravesados por esta caída. Dice Roubini que “a menos que se detenga la pandemia, las economías y los mercados de todo el mundo continuarán su caída libre. Pero incluso si la pandemia está más o menos contenida, es posible que el crecimiento general no regrese para fines de 2020. Después de todo, para entonces es muy probable que otra temporada de virus comience con nuevas mutaciones. Las intervenciones terapéuticas con las que muchos cuentan pueden resultar menos efectivas de lo esperado. Entonces, las economías se contraerán nuevamente y los mercados se colapsarán nuevamente”.

Alejandro Werner, actual Director del Departamento del Hemisferio Occidental del FMI, declaró estos días que la proyección de caída del crecimiento de 2020 para toda América Latina rondaría el 5,2%. Respecto de nuestro país se proyectan caídas del orden del 5,7% mientras que para nuestro principal socio comercial, Brasil, caídas del 5,3%.

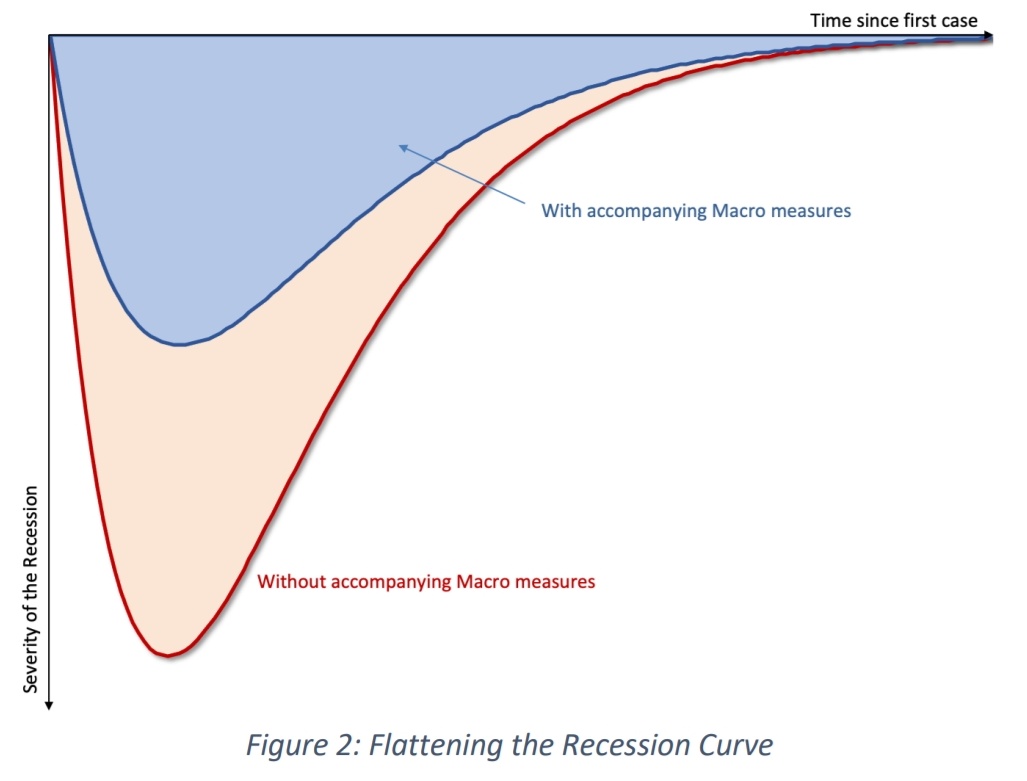

Olivier Gourinchas, profesor de la Universidad de Berkeley, también analizó los impactos de la crisis económica asociada con el desarrollo de la pandemia. En un trabajo, publicado el 13 de marzo bajo el título “Flattening the Pandemic and Recession Curves”, calcula a modo hipotético un escenario base de caída de la actividad económica global del 50% para el primer mes de cuarentena y otro del 25% para el segundo. El impacto de estas estimaciones sobre el producto bruto global alcanzaría caídas del 6,5% para el primer mes y del 10% para el segundo mes. Una comparación con la crisis financiera global arrojó caídas del producto bruto global del orden del 4,5%.

Gourinchas presenta una curva que refleja el impacto de las medidas sobre la actividad económica. La línea roja muestra la profundidad de la recesión económica si los Estados no adoptasen políticas de estímulo. La línea azul ilustra cómo el uso de medidas fiscales y monetarias permite amortiguar la caída en la actividad económica. Aplanar la curva de contagios requiere, al mismo tiempo, adoptar medidas orientadas a contener los efectos económicos de las medidas de distanciamiento social. Se trata de una política de contención de daños que exige invertir el orden de prioridades.

Carmen Reinhart también calificó la crisis económica del coronavirus como inédita, sin precedentes. En esta nota explica que las medidas de aislamiento dispuestas por los estados se combinan con una fuerte caída del precio del petróleo (enmarcada en conflictos geopolíticos), reflejando un comportamiento sincrónico con la caída del precio de los commodities y la paralización de la actividad económica en su conjunto, sin dejar de mencionar por otro lado, el peso de la deuda corporativa. Es que en verdad la crisis no tiene precedentes, simplemente porque las medidas sanitarias que se están aplicando en todo el mundo (y cuyo grado de intensidad varía según el comportamiento de la curva de contagios), implican paralizar la oferta y la demanda de bienes y servicios al mismo tiempo. Un sudden stop transversal para toda la economía.

El asunto prioritario en estos tiempos es cuidar la salud, garantizar el suministro básico de bienes y servicios y sostener una red capilar y compleja de estímulos, subsidios y seguros financieros que garanticen la vigencia de derechos básicos al salario, la alimentación y la vivienda. En definitiva, las medidas idóneas para enfrentar el Covid-19 salen caras para todo el mundo. Se estima un gasto cercano al 10% del PBI mundial.

Una situación de necesidad

Si los compromisos de deuda actual eran insustentables antes, en el nuevo escenario global se vuelven directamente inmanejables, de modo que su exigencia en los plazos establecidos originalmente podría traer aparejadas penurias y sacrificios intolerables para el conjunto de les argentines.

El actual gobierno quiere pagar pero hoy no está en condiciones de hacerlo. Esta tesis no resulta ni agresiva ni irresponsable. Se trata de un planteo ajustado a las mejores prácticas del derecho financiero internacional, aquellas que los fondos de inversión, bancos globales y asesores financieros ligados al mundillo del trade puramente especulativo se han encargado de ocultar. Se trata de una doctrina emparentada fuertemente con el respeto por los derechos humanos, universo que marca uno de los principales desafíos frente a la desmesurada expansión del capitalismo financiero.

En el derecho de gentes, la doctrina del “estado de necesidad” se aplica cuando un Estado sacrifica un interés a cambio de proteger otro de mayor importancia que se encuentra bajo un inminente peligro o amenaza. Se entiende que en el estado de necesidad, la elección de sacrificio es el único medio disponible para proteger el interés preponderante. Aplicando esta tesis, se puede inferir que el pago de los compromisos de la deuda no puede realizarse a costa del sacrificio de otras obligaciones consideradas de primera necesidad en la actualidad. En una palabra, el Estado deudor no puede someter a penurias indignas al conjunto de la ciudadanía para cumplir compromisos que por sus características se vuelven de imposible realización dentro de los tiempos y condiciones originalmente pactados.

La CSJN receptó este principio en el caso Bruniccardi que declaró la constitucionalidad de la modificación unilateral de las condiciones de emisión de bonos BONOD, emitidos en dólares bajo ley local. En aquella oportunidad, sostuvo el tribunal que existe "un principio de derecho de gentes que permitiría excepcionar al Estado de responsabilidad internacional por suspensión o modificación en todo o en parte del servicio de la deuda externa, en caso de que sea forzado a ello por razones de necesidad financiera impostergable”. El ex Procurador Oscar Fappiano, haciendo propios antecedentes del derecho internacional, había sostenido que “si a causa de circunstancias adversas que escapan a su control, un Estado se encuentra realmente en tal situación que no puede cumplir todos sus compromisos y obligaciones, está virtualmente en una situación de necesidad. Tendrá que establecer entonces una prelación entre sus obligaciones y atender primero a las que sean de más vital interés. Por ejemplo, no puede esperarse de un Estado que cierre sus escuelas y universidades y sus tribunales, que licencie a su policía y que descuide sus servicios públicos en tal medida que exponga al caos y la anarquía a su comunidad simplemente para disponer así del dinero para pagar a sus prestamistas, extranjeros o nacionales”. En el otro continente, la Corte Suprema Italiana también resolvió aplicando el estado de necesidad frente al reclamo de tenedores italianos de deuda argentina. En Borri Luca vs. República Argentina (mayo 2005), entendió que la pretensión de los tenedores de deuda no podía analizarse como acto comercial en tanto involucraba reclamos relacionados con la reestructuración de deuda, realizada en el contexto de una declaración de emergencia económica de principio de 2002.

La aplicación de esta doctrina hoy se presenta como una razón de peso para avalar la propuesta formulada por Martín Guzmán a los acreedores en la medida que permitiría redistribuir recursos para paliar los efectos económicos de la pandemia. Cómo bien explicó Guzmán en su presentación, los cálculos de ahorro potencial para 2020/2025 permitirían comprar 2,9 millones de respiradores de industria nacional; financiar 10,4 años de AUH; 439 millones de tarjetas alimentarias, 219,8 millones de IFEs (28 veces más que la asignación actual), 19,2 veces el plan de políticas de empleo REPRO, entre otras cosas.

Este escenario de prioridades demuestra que la moratoria de tres años y las quitas de capital e interés son el único camino que el país puede recorrer a efectos de proteger intereses esenciales como la salud, el trabajo, la educación y la vivienda, entre otros, máxime teniendo en cuenta que el canal de crédito internacional se encuentra bloqueado. No hacerlo y subordinar obligaciones fundamentales a costa de pagar a los acreedores podría causar graves daños sociales que los tenedores de deuda no pueden desconocer. La situación ha cambiado para todos, también para el sector financiero.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí