El comercio exterior de granos es presentado como una actividad transparente, debido a la existencia de mercados de cotización diaria. Sin embargo las infracciones a las disposiciones regulatorias han sido habituales. La utilización de precios de transferencia en estas actividades es una de las formas clásicas de evasión tributaria, practicada mediante operaciones de ventas a empresas vinculadas mediante mecanismos de subvaloración de precios. Verónica Grondona y Martín Burgos en Estimación de los precios de transferencia. El complejo sojero (documento n°71 del CEFID-AR de julio de 2015), verificaron que en 2013 por irregularidades en los precios de transferencia establecidos para la exportación de granos, la AFIP dispuso multar a Cargill por 228 millones de dólares, a Bunge por 126, a LDC-Dreyfus por 141, a Molinos por 197, a Nidera por 132, a AGD por 48, a Vicentin por 62, a Oleaginosa Moreno por 17, a Alfred Toepfer por 33.6. Ejemplificaban así la conducta generalizada de las grandes exportadoras de los productos tradicionales que proveen las divisas fundamentales del balance de pagos, atravesada por maniobras que perjudicaban al fisco. En el documento 60 del CEFID-AR, Los facilitadores y sus modos de acción, Magdalena Rua muestra que las maniobras de subfacturación de exportaciones significan una diferencia de entre el 5 y el 10% respecto del precio real. En los volúmenes que se operan en estas transacciones esa brecha resulta sustancial.

En un avance del estudio del Banco de la Nación Argentina Análisis de la evolución reciente del grupo Vicentin en relación a la fuga de capitales y los precios de transferencia, los investigadores Alejandro Gaggero y Gustavo García Zanotti muestran cómo el holding se fue construyendo con empresas de objetivo diverso, y que progresivamente se fue internacionalizando. Esta ramificación del grupo fuera de fronteras tuvo la característica de fortalecerse particularmente en Uruguay, un país de sustantiva menor tributación que la Argentina. Vicentin, como se dijo, ya aparece multada en 2013 por constar precios de exportación de cereales que no se correspondían con la realidad. El objetivo no era distinto que el de las otras grandes empresas dedicadas al comercio exterior de granos: la evasión tributaria y la habilitación de caminos para fugar capitales, proceso profundamente estudiado por el programa sobre el tema que dirigiera Jorge Gaggero en el ámbito del CEFID-AR, disuelto al comienzo del período del gobierno de Cambiemos.

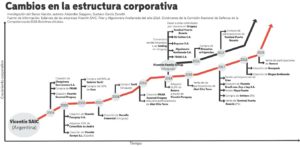

Si bien venía de años previos, fue en 2014 cuando se acelera y profundiza la política del grupo Vicentin con la creación de Vicentin Family Group en Uruguay, holding al cual comenzaron a traspasarse activos y participaciones en terceras empresas de Vicentin SAIC. Ya no se evidenciaba sólo en la construcción de empresas en el Uruguay, sino en el rol principalísimo que estas han pasado a desempeñar en la dinámica del grupo y en la escisión clara en dos segmentos, uno con centro en Vicentin SAIC en Argentina y otro con eje Vicentin Family Group en Uruguay. Los investigadores Gaggero y Zanotti señalan, a partir de la información disponible, que ambos grupos son propiedad del mismo conjunto de accionistas y que la participación accionaria de cada uno de ellos sería similar también, como lo muestra el gráfico que sigue.

En esta nueva fase adquieren relevancia los préstamos intrafirma del grupo. Los registros muestran que la financiación que se asumía en sus empresas se aplicaba a capital de trabajo. Pero ese destino podría haber tenido otros objetivos especulativos como la valorización patrimonial espuria, que no se produciría por ganancias genuinas de la productividad de las empresas, sino como resultado de saltos en el tipo de cambio, y cambio en los precios internacionales. Esa relevancia de financiamientos intrafirma en las transacciones intragrupo son un fuerte indicio de que estaban dirigidos a facilitar operaciones con precios de transferencia y a la fuga de capitales.

García Zanotti y Gaggero sintetizan las características de la evolución y sucesivas metamorfosis en las conductas centrales del holding: “Dentro de las continuidades podríamos caracterizar ciertas tendencias generales agrupadas tanto en el crecimiento sostenido de las ventas, ganancias y patrimonio neto, así como también, por el desarrollo de diversas prácticas especulativas posibilitadas por ese dinamismo corporativo… (las que) podrían considerarse cuestionables respecto de la reproducción del capital de largo plazo, ya que significaron:

- un creciente endeudamiento,

- la reproducción de la fuga de capitales a través de mecanismos de precios de transferencia,

- venta de empresas a cáscaras en países de baja tributación,

- una reducida inversión productiva en comparación a sus ganancias,

- una elevada inversión financiera,

- la reproducción de activos líquidos que retribuyen beneficios en el corto plazo, etc.”

El despliegue del crecimiento de la empresa no incluyó un comportamiento inversor que muestre un incremento relativo del capital fijo en las empresas de su propiedad. Por el contrario, se evidencia una participación creciente de medios líquidos y capital de trabajo, en el marco de una optimización corporativa. En esa organización, la eficiencia empresaria se construye mediante la inserción en las lógicas de la economía internacional financiarizada, especulativa y desregulada.

La experiencia más extrema de liberalización del sector externo de la economía argentina protagonizada por el gobierno de Macri instituyó la posibilidad de estos comportamientos sin barrera alguna. La quita de cualquier obligación y plazo para la liquidación de divisas, provenientes de las exportaciones y el aflojamiento de las regulaciones prudenciales imprescindibles para el otorgamiento de créditos para la prefinanciación de exportaciones, generaron el ambiente propicio para estas conductas que, en lugar de sentar las bases para una mayor productividad genuina, estimuló a las empresas para reorganizarse con el fin de obtener mejoras de rentabilidad sostenidas, que les permitieran maximizar el aprovechamiento del régimen de valorización financiera. A ese fin se encaminó un compendio de modificaciones en su organización corporativa.

Vicentin ha tenido sus particularidades, pero constituye un caso emblemático, y no el único, de las dinámicas empresarias desplegadas por el neoliberalismo cambiemita. Esas conductas le permitieron a la empresa avanzar raudamente en el ranking de facturación de las empresas argentinas, pasando del puesto 19 al número 6 entre 2015 y 2018.

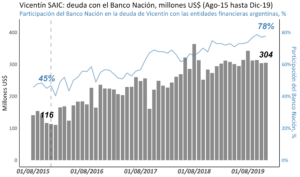

Pero no fueron sólo las políticas macroeconómicas de Cambiemos las que permitieron el tránsito al éxito de las empresas que navegaron estas lógicas de los tiempos de globalización financiera. Conductas prebendarias estatales practicadas por el gobierno de Macri también las favorecieron. Mientras la banca privada hacía sus negocios colocando su capacidad prestable en las LEBACS emitidas por el BCRA, subordinando la atención del sector privado a este objetivo, el gobierno favoreció la sustitución de crédito privado por el público a empresas como Vicentin. Puede observarse en el cuadro que sigue la verificación de esa conducta, el mismo muestra la concentración del crédito de la empresa en el BNA, que era llevado por su dirección, así, no al financiamiento virtuoso del desarrollo sino al apoyo de estrategias empresarias destinadas a optimizar la ganancia de sus dueños.

Pasada la mitad del año 2019, Vicentin SAIC cambia copernicanamente su dinámica y situación. Su patrimonio se derrumba. Su endeudamiento trepa. Sus activos decrecen bruscamente. Se declara en default y ahora sus plantas funcionan sólo parcialmente a façon. Este desenlace indica dos procesos al mismo tiempo.

Por un lado, los indicadores inducen a una conclusión racional respecto a que la estructura del holding enhebrada a partir del año 2014, pasó a ser utilizada ya no centralmente para los procedimientos de precios de transferencia, que como ya se ha mostrado es la práctica habitual de evasión tributaria del sector, sino para una fuga intensa de capitales. Con una profundidad que constituye un fuerte indicio de decisión de vaciamiento empresario, reforzado por la venta de capital accionario de la empresa Renova a su socio Glencore –sin que sea determinable hasta hoy el destino de los fondos que ingreso Vicentin—, pocos días antes de entrar en cesación de pagos.

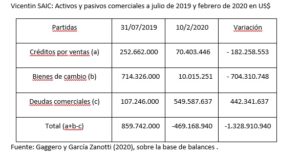

Por el otro, un proceso que se aceleró profundamente en los últimos años, donde sobre la base de un dinamismo en sus exportaciones, Vicentin SAIC se apalancó notablemente con productores, con el sistema financiero local y con acreedores externos. La empresa llegó al concurso de acreedores sin la presentación de su balance que cerró el 31 de octubre de 2019, instrumento que hasta hoy no ha podido exhibir y que induce a pensar que no puede hacerlo porque los números no cuadran con los estados contables de 2018 y con los balances de corte que se fueron presentando hasta julio de 2019. ¿Por qué no aparece el balance 2019, cuando su plazo de presentación venció en febrero de este año y cuando el concurso de acreedores no debió abrirse sin él? La respuesta a esta pregunta es explicada por un tendal de acreedores de distinta naturaleza que se encuentran con una empresa tremendamente endeudada y con un patrimonio neto que seguramente será negativo. El cuadro que sigue es elocuente al respecto:

Vicentin pone a su vez en primer plano la remoción del régimen legal anterior a los cambios introducidos por la dictadura terrorista respecto al tratamiento de las relaciones entre empresas vinculadas, que modificó por ley la jurisprudencia sentada por el histórico fallo del juez Salvador María Losada en su fallo sobre Swift-Deltec. Pero aun con la nueva legislación, resulta evidente que la construcción del holding Vicentin tenía estructuralmente preparadas las condiciones para que el dispositivo permita el vaciamiento de Vicentin SAIC mediante la transferencia de activos a otras firmas del conglomerado, y la fuga de capitales facilitada por empresas “cáscara” del grupo. Por lo tanto, la cobertura de los pasivos de Vicentin SAIC sin duda deberá ser cubierta por los activos de todo el holding. Cualquier intento por sustraerlos y circunscribir el concurso a los que permanecen en la empresa Vicentin SAIC, se traducirá en un perjuicio de sus acreedores –banca pública, proveedores, productores, trabajadores y otros—, consumándose los objetivos del diseño empresario de los dueños de Vicentin y de las irrefutables e irrefutadas intenciones que se presumen respecto al comportamiento asumido durante el último año previo a su grave crisis actual.

El holding Vicentin —su apogeo y derrumbe— resulta una consecuencia de la estructura privatizada y concentrada del comercio exterior de commodities argentinos. Esa estructura incluye puertos privados y una cuasi-posesión del río Paraná por parte de grandes conglomerados empresariales dedicados a la actividad de acopio y exportación. Entonces se requiere una reorganización del sector que disponga de una regulación e intervención estatal con empresas testigo y/u organismos de intervención que participen en esa actividad. Esta se despliega en el acceso al país de la mayor cantidad de divisas para la financiación de una política de desarrollo y diversificación productiva. Por lo tanto su utilidad pública es inapelable y estratégica. La resolución adecuada del caso Vicentin puede ser el primer paso en esa dirección. El decreto de intervención actualmente vigente y no cumplido sería un primer paso en su consecución, frente al cual no se ha presentado ninguna alternativa mejor. La conformación posterior de una empresa pública mediante expropiación u otro camino jurídico equivalente sería la primera contribución a la transformación necesaria de la comercialización de commodities agropecuarios. No la única, porque la reestructuración de ese sector necesita de otras transformaciones claves e imprescindibles. Pero todo camino comienza a recorrerse con el primer paso.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí