El 21 de mayo fue un miércoles oscuro, otro más, para el sector de la clase que cada vez demuestra mejor no ser pasiva. A la represión semanal en las calles, con una intensidad en aumento, se sumó en el Congreso la falta de quórum para tratar proyectos que hubieran mitigado el impacto de la retracción del poder adquisitivo de jubilaciones y pensiones. O, en los casos más dramáticos, la ausencia de todo beneficio previsional.

Con un haber mínimo que aún no llega a 300.000 pesos, la Cámara de Diputados debía discutir una extensión de la moratoria de aportes vencida hace un bimestre y la ampliación del bono previsional a los ingresos más bajos, congelado desde marzo de 2024 en 70.000 pesos. Por las dudas, el jefe de Gabinete, Guillermo Francos, había anticipado el veto presidencial en las horas previas a la convocatoria parlamentaria.

Días antes de la fallida sesión, la Oficina de Presupuesto del Congreso (OPC) hizo público un informe sobre el impacto fiscal de ambas posibles medidas. Lo elaboró a pedido de la comisión de Presupuesto y Hacienda de la Cámara Baja, presidida por el oficialista José Luis Espert, que tuvo a su cargo el tratamiento.

El estudio despertó escasa curiosidad en los medios, y los fugaces abordajes se centraron en sus conclusiones en materia presupuestaria, examinadas en términos relativos al PBI. En cambio, permaneció sin exploración otra de sus facetas, que estimaba el potencial alcance de una extensión de la moratoria en hombres y mujeres.

En un país que consiente en equiparar a una medida sobre la moneda con un instrumento de tortura de los cuerpos humanos, suele perderse de vista que hay personas detrás de las celdas del Excel que enclaustra sus destinos.

Fecha de vencimiento

Aprobada por el Congreso el último día de febrero de 2023, la ley 27.705 reestableció un sistema de moratorias que –con similitudes y diferencias respecto de los de la primera década del siglo– contemplaba dos situaciones:

- la de trabajadores y trabajadoras todavía en actividad, que no llegarían a reunir los aportes requeridos al momento de cumplir la edad jubilatoria, de 60 años para la mujer y 65 para el hombre; y

- la de quienes ya la habían alcanzado, sin haber podido acceder al beneficio también por falta de aportes.

Quienes aplicaran al primero podrían adquirir los aportes mensuales en cualquier momento, mientras que para el segundo se abría la posibilidad de un plan de cuotas sucesivas de hasta una década, porque el beneficio se otorgaba de inmediato.

La ley entró en vigencia el 14 de marzo de 2023 y para el segmento ya en edad jubilatoria fijó un plazo bienal de vigor, tras el cual podría ser prorrogada. Como ocurrió con otras normativas, el actual gobierno no debió apelar a reemplazarla, sino que le bastó con esperar a la fecha de caducidad.

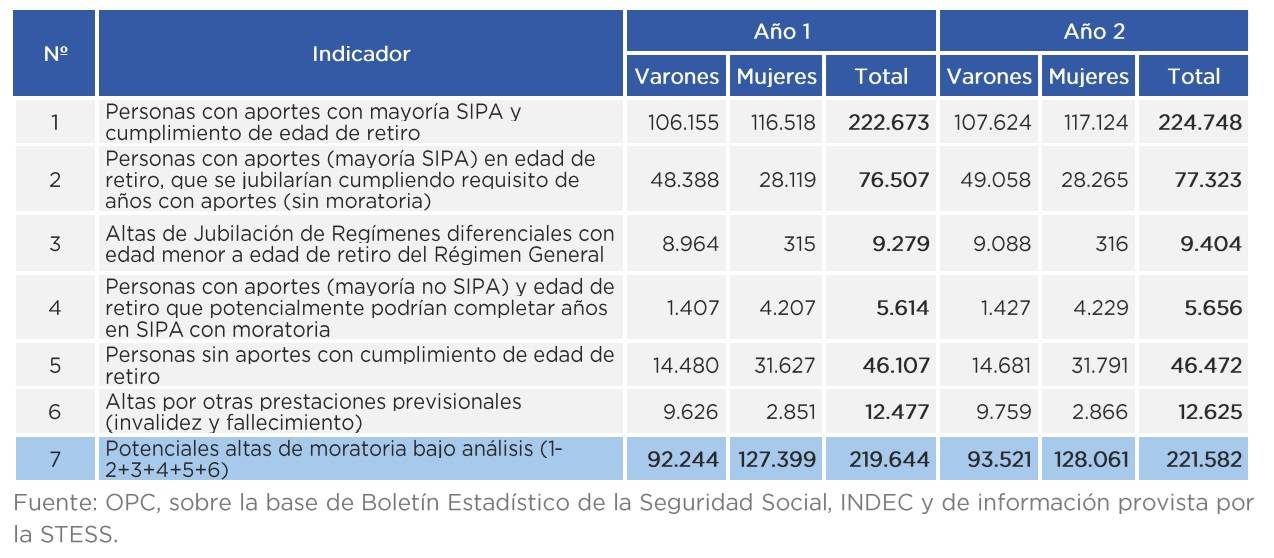

Según las estimaciones de la OPC, unas 220.000 personas perderían este año la oportunidad de acceder a jubilaciones o pensiones de viudez y no les quedaría más remedio que recurrir a la Pensión Universal para el Adulto Mayor, que el macrismo lanzó en 2016.

Ese programa eleva en un lustro la edad de las mujeres para acceder al beneficio, contempla un pago equivalente al 80% del haber mínimo regular y no da derecho a pensión por fallecimiento. En cambio, sí permite continuar en el mercado de trabajo, contribuyendo a su saturación. Parece obvio que quienes lo perciben no tienen otra alternativa que permanecer o retornar al ruedo laboral, porque en mayo la PUAM es de 237.000 pesos.

También siguen vigentes dos alternativas aún menos ventajosas, que datan de la primera mitad de la década menemista, cuando a costa del sistema de reparto se entronizó uno privado que sujetaba jubilaciones y pensiones a la timba de la capitalización individual por AFJP:

- la moratoria previsional sobre aportes no realizados con anterioridad a octubre de 1993, siempre que sean en condición de monotributista o autónomo; y

- la Prestación por Edad Avanzada, que equivale al 70% de la jubilación mínima y exige haber cumplido setenta años, edad por entonces encima de la expectativa de vida de los hombres (de 69,5) y apenas inferior a la de las mujeres (de 76).

En los primeros meses del kirchnerismo, surgido tras la vertiginosa caída de la convertibilidad y el correlativo derrumbe de las AFJP, la cobertura previsional individual del país cobijaba al 66% de sus adultos mayores.

No fueron paliativos como los lanzados en 1994, 1995 y 2016 los que permitieron que el porcentual trepara a los 92 puntos que alcanzaba ya para el final del segundo gobierno de Cristina Fernández, extendiéndose hasta orillar el total si se consideraba a hogares con alguna forma de ingreso formal, previsional o laboral. Tampoco fue con recortes ni privatizaciones que el haber mínimo se duplicó en términos reales al concluir el primer lustro kirchnerista.

Drama, el género

Los números relevados por la OPC, a partir de fuentes oficiales, revelan además notorias asimetrías por género.

De allí se desprende que:

- los varones en edad de retiro y sin necesidad de moratorias son casi el doble que las mujeres en igual condición, cuando en 2022 se censó un millón y medio más de unas que de otros en la población total del país y bajo edad jubilatoria se refleja una proporción similar;

- las mujeres duplican a los varones entre las personas sin aportes en edad de retiro, y los triplican en los casos de quienes sí aportaron pero necesitan completar sus faltantes; y

- en cambio, la relación se invierte para el universo que incluye a las pensiones por viudez, por la falta de aportes de las mujeres fallecidas.

De ese modo, por cada centenar de varones que en marzo de 2025 perdería la posibilidad de acceder a jubilaciones y pensiones, se verían perjudicadas 138 mujeres. El índice de feminidad total del país, en tanto, se estima en una relación de 107 por cada cien hombres. En la franja etaria específica es de entre 114 y 119.

La comparación de las tasas de feminidad total y generacional con la cantidad de mujeres ahora en riesgo previsional corrobora las asimetrías del mercado de trabajo y la mayor exposición del género a la pobreza y la indigencia.

Las mujeres que no puedan retirarse al llegar a los 60 años probablemente deban buscar empleo en casas particulares, ocupación predominante entre las jefas de hogar en situación de pobreza. La actividad es la de más alta tasa de informalidad, incluso por encima del masculinizado rubro de la construcción, lo que conlleva la persistencia en la carencia de aportes. De acuerdo a datos oficiales, además, viene evidenciando un constante retroceso interanual.

Lo barato sale caro

Una extensión de la extinta moratoria previsional equivaldría para la OPC a un 0,084% del PBI, mientras que el aumento del bono de 70.000 pesos a 105.000 sería de 0,14% y un incremento a 115.000 llevaría el impacto fiscal a 0,17%.

Más allá de esos datos, los únicos relevantes para el Excel oficial, se cuentan otros de –como mínimo– igual importancia:

- el consumo, al que inevitablemente se volcaría el grueso de esa eventual inversión pública, es motor de expansión del PBI con que se mide el propio impacto fiscal;

- contribuiría a evitar que al menos parte de esas 220.000 personas sin acceso previsional, y quienes no cubran sus gastos con el haber mínimo, se incorporen o mantengan en una demanda de trabajo que ya orilla un tercio de la población activa en los principales aglomerados urbanos; y

- ayudaría a que no se incremente el retraso en la incorporación al llamado mercado laboral de las generaciones jóvenes, que –siempre que el empleo sea registrado– podrían brindar mejor sostén a una pirámide demográfica que ya va mutando a otra figura geométrica.

Mientras tanto, es incierto el futuro de los activos que integran el Fondo de Garantía de Sustentabilidad, cuya misión esencial es preservar los recursos previsionales de volatilidades económicas como las que acostumbra encender el ciclismo financiero.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí