La estadística inmobiliaria en la mayor provincia del país revela aspectos mucho más específicos que el habitual parámetro de la ciudad autónoma. A ello se abocó el Colegio de Martilleros bonaerense con el aporte metodológico de la Universidad del Noroeste (UNNOBA).

Breve repaso

Durante la afectación de la economía en pandemia, la situación de los inquilinos se agravó al punto de instalarse en la agenda parlamentaria, que llegó a modificar la ley de alquileres dos meses antes del recambio nacional de gobierno. Sin embargo, a partir del ascenso de Javier Milei, el Poder Ejecutivo, mediante su decreto 70/2023, propició la desregulación de ese mercado.

Un año después, un relevamiento del CELS, la UBA, el Conicet y otros organismos concluía que “a partir de la liberalización del mercado, dejaron de existir los plazos mínimos, moneda o frecuencia de actualización legales” (ver Encuesta inquilina). Por entonces, casi el 40% destinaba más de la mitad de sus ingresos a la renta mensual; el 62% de los inquilinos declaraba ingresos por debajo de la línea de pobreza; el 60% estaba atrasado con el pago de los servicios y crecía la cantidad de hogares endeudados para pagar el alquiler, sobre todo los sostenidos por mujeres.

Hace tres meses, se consignó aquí (ver Sin salida habitacional) la situación del inquilinato porteño. “CABA se está volviendo más inaccesible, asequible solo para individuos con ingresos altos, mientras que las familias de ingresos bajos y medios son desplazadas hacia la periferia del AMBA”, afirmaban María Eva Koutsovitis y Jonatan Baldiviezo en agosto.

La visión del otro lado

A partir de las miradas porteño-céntricas (válidas pero incompletas), del otro lado de la avenida General Paz y allende el Riachuelo, valía escudriñar la situación del territorio que recibiría a los desplazados del centro. La respuesta fue construida en conjunto entre los especialistas de la UNNOBA y el Colegio de Martilleros de la Provincia de Buenos Aires. Allí se propusieron detectar indicadores de alta frecuencia que permitan seguir la evolución de la actividad inmobiliaria en cada departamento judicial bonaerense. Para ello tomaron como referencia los censos de 2010 y 2022; los índices de precios del INDEC; los valores de créditos hipotecarios (Banco Central); salarios promedio de trabajadores formales (Agencia de Recaudación y Control Aduanero, ARCA, ex AFIP) y contratos sellados (Agencia de Recaudación bonaerense, ARBA), además de fuentes propias.

Primeras conclusiones

La heterogeneidad bonaerense se revela en los indicadores relevados (valores de venta, alquileres, estadísticas laborales, infraestructura, propiedad de la vivienda, demografía), con tres grandes zonas de características distintivas:

- La elevada segmentación socioeconómica y geográfica del mercado inmobiliario.

- La interdependencia entre los mercados de alquiler y de compraventa.

- La fundamental importancia de la oferta y demanda en los precios.

Debido a su extensión y variedad territorial y socioeconómica, en la PBA varían tanto los precios de alquiler como los de compra-venta de inmuebles. Un contraste posible es a partir de la cantidad de sueldos necesarios para comprar, o el porcentaje salarial destinado a alquilar. El estudio analizó ambas.

Alquileres

En el corto plazo se observa una recuperación en los precios, por encima del Índice de Precios al Consumidor (IPC) en los últimos 12 meses. En el largo, un aumento de la demanda de alquileres, sobre todo en municipios con alta densidad demográfica, economías locales más pujantes y municipios con universidades.

Particularidades

Así como en la ciudad de Buenos Aires “casi el 40% destinaba más de la mitad de sus ingresos a pagar el alquiler”, en la provincia se buscó cuantificar lo mismo. Para ello se ha tomado un buen salario (a julio de este año): 1.524.216 de pesos. Se lo contrapuso a rentar una casa con dos dormitorios tasados a 550.000 pesos (barato para los primeros tres kilómetros en derredor del centro, pero no hay que olvidar que es un promedio).

Los estándares internacionales consideran que un 30% del salario es asequible. Lo óptimo sería un 20%, pero, en la Argentina, la década de la recuperación democrática arrancó con 25%. Llegó a 30% en los años ‘90.

En los valores que tomaron para este estudio, el 36% entra en una zona anaranjada que se torna en alarmante roja a partir del 45%. Por encima de ese parámetro están las casas en las Departamentales de Mar del Plata (47%); Bahía Blanca (48%) y San Martín (49%). Morón la orilla con un 44%, pero en San Isidro ningún salario normal alcanza, ya que requeriría un cuarto más de un segundo sueldo (126%).

Del otro lado de CABA, la zona quilmeña se lleva el 41% de un sueldo si está destinado a alquilar.

A quienes se movilicen más al sur, les conviene alejarse hasta La Plata, donde están casi al nivel normal de 31%, a condición de levantarse temprano, acostarse más tarde y cruzar los dedos para que el tren funcione bien (lo que no ocurre desde hace meses, debido a trabajos de reparación que llevaron a que no funcionen algunos fines de semana o que cubran sólo el trayecto hasta Villa Elisa, donde había que combinar con un colectivo, más caro, para llegar a las diagonales).

No obstante, sigue siendo alarmante que estos porcentajes se calcularon respecto de “un salario promedio formal de 1.524.216 de pesos”, cuando la mayor parte de la población activa no entraba en ese grupo hace seis meses. “El porcentaje destinado al alquiler aumenta a medida que el trabajador se encuentra fuera del mercado laboral formal, lo que implica menores ingresos y una mayor proporción del jornal para afrontar el pago, que puede llegar al 80%, si se toma un departamento con expensas”, advirtieron fuentes del sector.

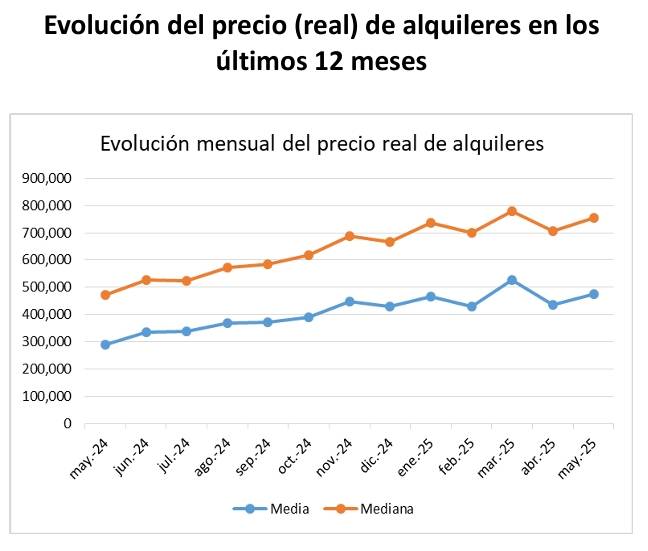

A los resultados estadísticos se llegó a partir de la información sobre contratos sellados en la Agencia de Recaudación bonaerense (ARBA). Además, tomaron como “precio real” al que está deflactado (actualizado con inflación) de acuerdo con el Índice de Precios al Consumidor general: “Si aumenta, quiere decir que el precio del alquiler (en promedio) se encareció con relación al resto de los bienes y servicios de la economía”, explicitaron en el Colegio.

Ese precio real de alquilar muestra un aumento sostenido en los últimos doce meses, con una desaceleración en 2025 del 3,3% mensual, cuando en el segundo semestre de 2024 era del 5%.

La buena

Contra lo que se ve en ciudad de Buenos Aires, el vicepresidente provincial del Colegio de Martilleros reconoce que “la desregulación trajo aparejada una mayor oferta, eso ayuda a los valores de alquiler. La competencia nivela los valores; reduce la especulación ante la baja oferta”.

–¿Qué falta entonces?

– Falta la recomposición del poder adquisitivo –define el quilmeño Alfredo Lavalle.

Quienes pueden, cuidan su poder adquisitivo o bien lo destinan a la compra de inmuebles. La zona más cara es San Isidro, donde son necesarios 228 sueldos para adquirir una vivienda. En Necochea, alcanza con 39 cobros. El promedio es de 65, lo que coincide con la zona de mayor densidad poblacional del país: el Conurbano sur. La Departamental Avellaneda-Lanús anda en 63, mientras que la contigua región de Quilmes, Berazategui y Florencio Varela sube a 69 mensualidades.

En cuanto a las ventas, el Colegio advierte en el corto plazo una recuperación en la cantidad anual de operaciones, tal vez –creen– “por efectos del blanqueo y el crecimiento del crédito hipotecario”. En el largo, una menor proporción de propietarios, pocas posibilidades de ahorro, falta de crecimiento, inestabilidad e insuficiente crédito hipotecario.

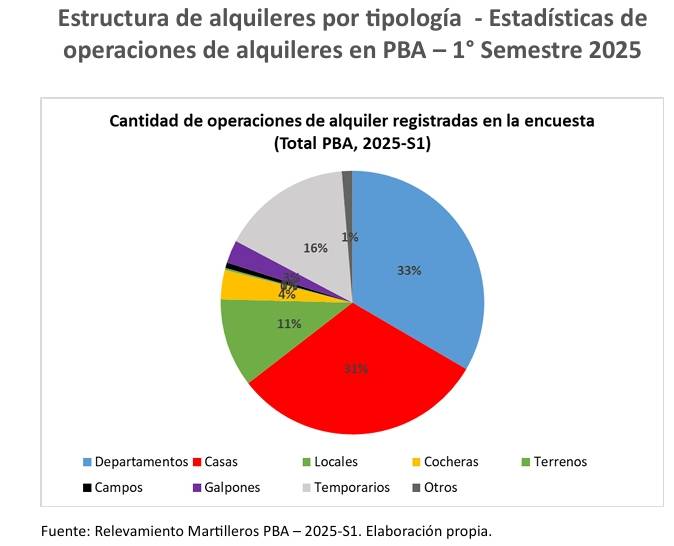

Por ahora, las principales operaciones de compraventa apuntan a un mercado muy residencial: dos de cada tres actos son casas o departamentos. Crece el interés por lotes (21%), mientras los rubros comerciales e industriales mantienen una participación acotada.

Escrituraciones 2021-2025

De acuerdo a la información de la Caja de Seguridad Social para Escribanos de la provincia de Buenos Aires, hay:

- Fuerte crecimiento a partir del segundo semestre de 2024;

- Estacionalidad marcada: piso en enero-febrero y pico fuerte en noviembre-diciembre;

- 2024 cerró con un salto excepcional en diciembre (el máximo del período);

- 2025 (enero-julio) viene por encima de años previos en la mayor parte de los meses y con meses (marzo-abril) muy altos, luego una meseta y repunte en julio, señal de dinámica firme aun con volatilidad;

- El patrón sugiere que, si la estacionalidad se repite, 2025 podría acelerar en el último cuatrimestre, dependiendo de modo sustancial del contexto macroeconómico.

En cuanto a la escrituración con hipoteca, creció mucho a partir del segundo semestre de 2024. El 15% de ellas se explica por el crédito hipotecario, que el sector reconoce como un motor importante del mercado inmobiliario.

La mayoría de los martilleros (47%) considera que la actividad mejoró en el último trimestre, en comparación al anterior. Un 22% considera que empeoró. El 30% restante no advierte cambios.

El Colegio de Martilleros pretende tener dos o tres muestras anuales, que sirvan para detectar tendencias, algo muy útil para la toma de decisiones en inversiones, radicación de empresas, políticas de viviendas a partir de detectar bolsones de demanda o de oferta, incluso déficit habitacional por áreas.

Esos datos podrían develar si un distrito es productivo, comercial o ciudad dormitorio; si se venden o alquilan más viviendas –o se equipara con locales comerciales– y si hay producción o expansión-retracción comercial.

Lo que está por verse es si el Estado hará algo al respecto.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí