Las offshore y las tarifas

A principio de año, el Ministro de Finanzas logró tomar —por última vez— deuda externa en los mercados internacionales por el orden de los 9.000 millones de dólares. Luego de aquella operación, viajó de apuro a Wall Street a reunirse con un grupo de inversores, quienes conociendo del Informe del Instituto Internacional de Finanzas que daba cuenta de que la Argentina era el país más vulnerable del mundo, le dijeron, siempre de muy buen modo, que no continuarían financiando los desequilibrios del balance de pagos de la economía argentina, originados en la persistente fuga de capitales durante el gobierno de Cambiemos.

El ministro volvió al país, fue citado a la Comisión de Seguimiento de la Deuda Externa, expuso datos que daban cuenta de la robustez de la economía y desestimó el grado de fragilidad financiera que se incubó desde el mismo momento en que el país salió del esquema de regulaciones cambiarias. Habló cara a cara con diputados y senadores, pero cuando comenzaron a preguntarle por el ocultamiento de sus negocios offshore, huyó lanzando al coro papelitos, cual si estuviera frente a las pizarras de los mercados especulativos en plena jornada de timba financiera. Levantá, levantá, dijo el Ministro y se fue.

El incidente offshore es mucho más que un mero ocultamiento ante la Oficina Anticorrupción, que es el organismo dedicado a hacerle chas-chas a los funcionarios del gobierno, como muestra el severo reto que ligó Triaca por contratar y pagar en negro a su empleada usando fondos de un sindicato intervenido. Nada grave a la luz de la hermenéutica de un código penal que es fuerte con los débiles pero frágil con los poderosos. Los Panamá Papers, los Paradise Papers, las 4040 cuentas denunciadas por Falciani, la lista de inversores que en su momento publicara Hernán Arbizu o los listados de fuga de capitales que tuvieron lugar durante la crisis del 2001, no son más que el Aleph de la evasión tributaria que las grandes familias que dominan el país y los grupos económicos locales e internacionales realizan como medio de valorización y resguardo del excedente financiero generado en el país. Tax Justice Network (TJN) calcula unos 400.000 millones de dólares fugados, es decir un PBI robado de la Argentina. Esa magnitud de daño social explica la debilidad del sistema tributario argentino para generar los recursos que se necesitarían a la hora de enjugar el déficit fiscal.

La ortodoxia y el establishment ocultan este problema detrás de la pomposa bandera de la amnistía fiscal. Por eso sostienen que las offshore no son delito, que la evasión tributaria nada tiene que ver con el lavado de dinero, que la presión fiscal ahuyenta las inversiones, que reformar el sistema de recaudación fiscal para volverlo más progresivo implicaría una confiscación de bienes y otra serie de explicaciones que no hacen más que ocultar lo evidente: los poderosos no están dispuestos a sacrificar ni medio punto básico de sus riquezas para financiar el desarrollo de un modelo de equidad económica y social. El costo de este proceso siempre es forzar la transformación de derechos sociales en mercancías privadas, de derechos de acceso a los bienes públicos en contratos tarifados de servicios concesionados. Es decir, la contratara del tarifazo, y ahora de las exigencias que impondrá el FMI, vuelven a ser las offshore.

Rifar los dólares

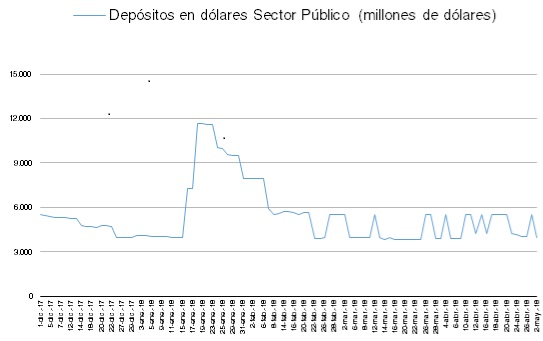

Pero volvamos a Caputo. De los 9.000 mil millones de dólares que ingresaron en enero, solo quedan rastros en las estadísticas del BCRA. El Tesoro le vendió al regulador monetario los dólares ingresados por el lado del endeudamiento externo y el organismo monetario rifó ese dinero en las intervenciones cambiarias realizadas para frenar la corrida. El siguiente gráfico muestra la caída de los depósitos en dólares del sector público, que reflejan el proceso de ventas de divisas del Tesoro al BCRA en jornadas sucesivas. Esa es la plata de la última toma de deuda. Se esfumó velozmente por el canal, primero del desarme de posiciones de tenedores de LEBACs del exterior y luego en el remanente de la corrida. Al menos, a fines del 2017, la tenencia de inversiones en cartera en mano de fondos del exterior sobre títulos del BCRA era de 5.578 millones de dólares.

Los inversores de la Argentina, los que se fueron con el cambio de tasas, fondos especulativos principalmente, conocen también del comportamiento de estos datos que muestran el carácter insostenible del proceso de endeudamiento argentino, que a medida que pasan los días parece migrar desde un esquema basado en la errónea idea del crecimiento especulativo a un esquema de Ponzi, es decir un modelo basado en el desacople agudo entre ingresos y egresos financieros. Cuando la carga por el pago de intereses y servicios financieros sumada a los compromisos relacionados con el pago de importaciones, es notoriamente mayor que el ingreso de fondos para cancelar dichos compromisos, la economía rumbea hacia el modelo Ponzi, de absoluta fragilidad financiera, conocido por nuestra historia económica porque desembocó en las crisis de deuda externa durante los años '80. Por eso, tras rifar los dólares, el gobierno corre al Fondo.

El Presidente Provisional del Honorable Senado de la Nación dijo que “es un momento de un ataque especulativo en contra de un camino que está tomando la Argentina y que vamos a ratificar”. Paradójicamente el Senador, que fue uno de los impulsores de la denuncia por el uso de las intervenciones a futuro para frenar la corrida cambiaria desatada por quienes nos gobiernan cuando eran oposición (esto último quedó demostrado cuando se conoció la lista de compradores y cuando confesó Caputo haber puesto el precio de liquidación una vez asumido en el gobierno), identifica como ataques especulativos la salida de fondos de corto plazo, que el propio gobierno atrajo al país a partir de la combinación de super tasa de interés y desregulación de la cuenta de capital. Frenar una corrida en el anterior gobierno era delito, ahora es actuar frente a un ataque de las finanzas.

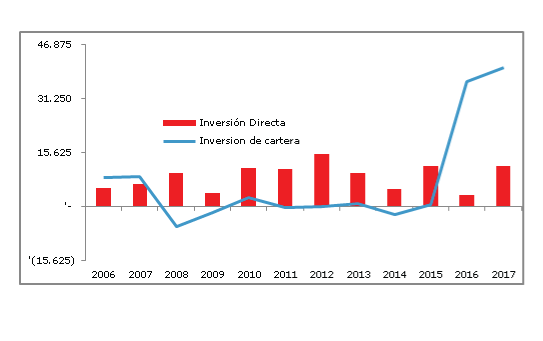

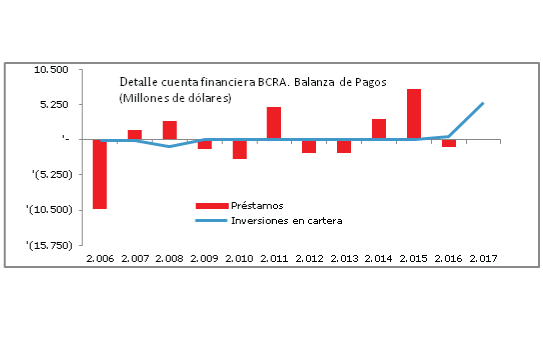

La única verdad es la realidad y los números indican que durante el gobierno de Cambiemos, el ingreso de capitales especulativos creció a niveles récord, como reflejan los datos de inversión en cartera registrados en el balance de pagos del país.

Estas cifras reflejan el profundo grado de sobreexposición al riesgo, al que las autoridades económicas fueron llevando al conjunto de los argentinos mediante el entramado de prudenciales desregulaciones cambiarias y el abandono de la administración sobre el comercio exterior. Ahora que la lluvia de inversiones especulativas se terminó, apareció el ahogo financiero.

Apagando el fuego con nafta

A partir de las medidas que sigue adoptando el gobierno (como la reforma a la ley de mercado de capitales, que no hace otra cosa que eliminar facultades regulatorias en un escenario de inestabilidad financiera, algo que ningún país miembro del G20 en su sano juicio haría), en los meses siguientes se profundizará la fragilidad del frente externo.

Las intervenciones del BCRA y la manera en que el gobierno decidió hacer frente a la crisis financiera sólo sirvieron para echar más nafta al fuego. Favorecieron mayor especulación y nuevas oleadas de corridas contra la moneda nacional, cuyo precio al cierre de la semana supera los 23 pesos por dólar. Primero sobreactuó en las intervenciones realizadas en el mercado de cambios, vendiendo reservas en cantidades inéditas y a precios baratos en comparación a los previsibles semanas después. El caso paradigmático fue la venta del 24 de abril de unos 1.470 millones que, según informan operadores del mercado, habrían sido adquiridos por el banco JP Morgan a través de fondos de inversión. Hasta el propio Jefe de Gabinete insinuó que habría que investigar esas operaciones.

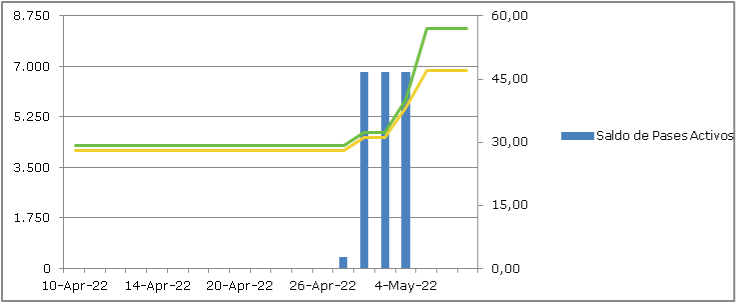

El Comité de Política Monetaria, una figura no prevista en la Carta Orgánica —creada al efecto por el Presidente del Banco Central—, dejó que durante varios días las entidades financieras tomaran pases activos a una tasa inferior al reajuste dispuesto el 4 de mayo mediante el ensanche del corredor de pases. De este modo los bancos también pudieron financiar la compra de dólares gracias a una tasa favorable del Central. Una perfecta operación de canje a cambio de la reducción de la Posición Global Neta de Moneda Extranjera del 30 al 10%.

Finalmente se vieron forzados a intervenir en futuros con ventas cercanas a los 800 millones de dólares en contratos. El uso de esta herramienta a la que todos los bancos centrales del mundo recurren para reducir la volatilidad de los tipos de cambio, llegó tardíamente. Ya no pueden parar el dólar, que no encuentra techo.

La impericia en el manejo de la crisis es simétrica a la indolencia intelectual de quienes la conducen, que parecen desconocer que incluso en el campo de los estudios académicos en materia de bancos centrales, se aconseja no dejar flotar el tipo de cambio cuando la política monetaria se organiza en torno a metas de inflación.

A los botes … volvió Cavallo

Cada vez que Cavallo apareció o huyó del plano de la economía política, se avecinó una crisis. Así sucedió cuando abandonó la silla de la presidencia del BCRA, cuestionado por el manejo de las reservas en operaciones financieras con empresas inglesas. Lo mismo con el proceso de estatización de la deuda externa y el manejo del blindaje del gobierno de De la Rúa. La semana pasada migró de su blog cavallo.com.ar a la televisión. Comenzaron los rumores, que finalmente terminaron confirmándose este jueves cuando volvió a ingresar por la puerta del Banco Central.

Mientras eso sucedía, el Ministro de Hacienda y una comitiva negociaban en Washington un acuerdo con el Fondo Monetario Internacional. Hace unos meses, en ocasión de la visita del organismo internacional a revisar las cuentas de la economía argentina, calculaban proyecciones de déficit fiscal cercano al 4% para el año 2023. Una meta más realista que la que anunció el propio Dujovne en medio de la escalada. El déficit fiscal crece, fundamentalmente por el peso de los intereses de la deuda externa que indica que el ahogo financiero del país es cada día más grave.

La propuesta de Cavallo consiste, sencillamente, en dolarizar la economía bajo un argumento paradójico: el peso argentino se fortalece si posee capacidad de cancelar compromisos en dólares. Esta noción, según la cual es virtuoso que en la economía, por ejemplo, la parte locataria abone un contrato de alquiler en pesos y la parte locadora, cuente con la opción de liquidar su acreencia en dólares, implica dolarizar las relaciones contractuales. Este proceso arrancó con la modificación de las normas sobre política de crédito del BCRA que flexibilizaron las condiciones para tomar préstamos en dólares al sector privado, con los riesgos de crédito y descalce cambiario que ello lleva implícito.

Cavallo fue recibido en el BCRA por Sturzenegger, tal vez para leer algunos párrafos del estudio pormenorizado de países en default que el actual presidente del organismo realizó luego de la debacle del 2001. En su libro Debt Defaults and Lessons From a Decade of Crisis, publicado en co-autoría con Jeromin Zettelmeyer, y que tuvo la gentileza de obsequiarme, Sturzenegger analiza el blindaje del año 2000 como una medida negociada a fin de conseguir un puente financiero de un año, necesario para cubrir baches de déficit público. Pero también estudia el desenlace de aquel proceso y presenta datos que muestran que a consecuencia de la adopción del blindaje y posteriormente el megacanje, la relación deuda/PIB creció sustancialmente como resultado de la combinación de caída abrupta del crecimiento y el peso de la tasa de interés real. No pueden alegar desconocimiento sobre el devenir de los acontecimientos.

La tasa más barata del mercado

Robin Wigglesworth, editor del Financial Times, fue el primero en confirmar que al país no le darían la línea de crédito flexible a que aspiraba en un principio la Casa Rosada. No calificamos para un crédito de esas características por los enormes desequilibrios macroeconómicos que presentan nuestras cuentas externas. La única opción disponible para el país es la línea dura, como horas después anunció Hacienda. Se trata de los Servicios de Créditos Stand By (SCS). La habilitación de estos créditos se enmarca en escenarios que den cuenta de necesidades de financiar desajustes de la balanza de pagos, cuando normalmente se espera que esas necesidades puedan cubrirse dentro de los dos años siguientes. Explica el FMI que la duración del crédito “se limita, por lo general, a dos años y medio cada cinco años. Con sujeción a estos límites, un acuerdo en el marco del SCS puede ampliarse o cancelarse, y pueden aprobarse acuerdos consecutivos”.

El brochure disponible en el sitio web del FMI también aclara que “en el marco del SCS, los países miembros se comprometen a implementar un conjunto de políticas que les ayudarán a lograr una situación macroeconómica estable y sostenible a corto plazo. Estos compromisos, incluidas las condiciones específicas, se describen en la carta de intención del país. La condicionalidad de los programas del FMI está racionalizada y se centra en las medidas de política que son decisivas para lograr los objetivos del programa. El uso del SCS no requiere un Documento de Estrategia de Lucha contra la Pobreza (DELP), pero los programas respaldados por el SCS deben estar alineados con los objetivos de reducción de la pobreza y crecimiento del país”.

Por último, el FMI también informa que “el 3 de octubre de 2016, el Directorio Ejecutivo aprobó una modificación del mecanismo que rige las tasas de interés de los servicios financieros del FFCLP y fijó en cero las tasas de interés de todos los préstamos concesionarios del FMI en el marco del FFCLP como mínimo durante los próximos dos años y hasta el final de diciembre de 2018. Asimismo, las tasas de interés del FFCLP permanecerán en cero siempre que las tasas de interés mundiales sean muy bajas. El SCS tiene un período de gracia de 4 años, y un vencimiento final de 8 años. Se aplica una tasa de disponibilidad de 0,15% anual a la porción no utilizada del monto disponible para desembolso durante cada período de seis meses. El FMI examina el nivel de las tasas de interés de los servicios concesionarios en el marco del FFCLP cada dos años. El próximo examen está programado para antes de finales de 2018”.

Es decir que la tasa de interés podrá ser la más barata del mundo, pero las exigencias de políticas que deberá implementar el Gobierno Nacional estarán dirigidas a resolver los problemas estructurales que el país presente, de acuerdo a las recetas que el propio FMI establezca en sus cartas de intención. En la nota de intención firmada el 21 de diciembre del año 2000 por Pedro Pou y José Luis Machinea (en carácter de Presidente del BCRA y Ministro de Economía, respectivamente), presentaban al Director del Fondo de esos años, Horst Köhler, el siguiente listado de compromisos:

“El gobierno recientemente ha completado la emisión de un decreto para la implementación de la reforma laboral promulgada este año. Estas medidas junto con la reforma del sector de pensiones y salud y las políticas para el desarrollo del mercado de capitales doméstico […] son consideradas fundamentales para sostener las expectativas de recuperación y crecimiento de la producción”.

Vamos a compromisos más severos que darán cuenta del intento del gobierno de llevar las metas de déficit fiscal a niveles mínimos en un corto lapso, sumado a ello el avance del proyecto de reforma laboral y del sistema de pensiones. Pero esto no es todo, porque al igual que en los años '90, el principal banco del sistema financiero argentino, el Banco Nación, que semanas atrás se vio forzado a suspender una línea de créditos hipotecarios, volverá a ser un coto de caza. No por casualidad, por estos días desembarcó en la entidad la empresa de auditoría KPMG a fin de hacer un diagnóstico de personal. En ese campo de la actividad financiera nacional, empieza una batalla.

Por estos motivos, vale la pena recordar que, al igual que en cualquier República digna de ese nombre, la transparencia en los actos de gobierno debe regir la totalidad de la administración pública. A pesar de que el artículo 60 de la Ley de Administración Financiera del Estado autoriza al Ejecutivo a no acudir al Parlamento cuando negocie deuda con organismos internacionales, los acuerdos con el FMI deberían pasar al menos por el seno de la Comisión Bicameral de Seguimiento de la Deuda Externa, a fin de evaluar y controlar el contenido de las condiciones y cláusulas allí firmadas. Como no escapa a ningún conocedor de la Constitución Nacional, ese artículo podría ser objeto de una declaración judicial de inconstitucionalidad por violación al artículo 75.7. Hasta, ahora no se conocen los motivos por los cuales aquella ley del menemismo exceptúa al Poder Ejecutivo Nacional del control cruzado que el Congreso de la Nación debe realizar en estos casos. ¿Existe algún motivo justificable? Si vamos a levantar las banderas de la República, no olvidemos el sistema de pesos y contrapesos.

El día LEBAC

.El martes 15 hay nuevos vencimientos de LEBACs por el orden de los 685.000 millones de pesos, aproximadamente 30.000 millones de dólares a un tipo de cambio de 23 pesos que a medida que se escribía esta nota fue quedando atrasado. La tasa de las letras del Central rozan el 100% en el secundario; un récord imbatible, inimaginable en el país que preside el G20. El resultado de la licitación abrirá otro capítulo de la leyenda del mejor equipo de los últimos 50 años. Fuertes rumores ven un dólar sin techo la semana próxima. Mientras tanto, la cadena de pagos se rompe al igual que las condiciones sociales que sustentan la confianza financiera.

--------------------------------Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí