En primer lugar, la situación límite de la economía argentina es provocada y buscada por el capital financiero con base en Manhattan, que acordó con Javier Milei y nombró a toda la conducción de la administración de Hacienda y Finanzas del país.

Luis Caputo en el Ministerio de Economía, seguido por José Luis Daza; en Finanzas, primero, Pablo Quirno (hoy canciller) y después Alejandro Lew; en el BCRA, Santiago Bausili y Vladimir Werning, todos con años de trabajo en el JP Morgan. Fueron impuestos en sus cargos por el capital de Manhattan.

Los principales socios del JP Morgan son BlackRock, Vanguard Group y State Street, que poseen la mayor parte de las acciones del banco, seguidos por otros inversores institucionales como Morgan Stanley y fondos de inversión como Geode Capital Management. Los dos primeros (BlackRock y Vanguard) son los dos fondos con más títulos de deuda argentinos en su poder y el JP Morgan es el banco con más títulos de deuda de la Argentina. Fue quien coordinó y lideró los tres REPO de muy corto plazo, por un total de 6.000 millones de dólares, con garantía de títulos de deuda del Tesoro de la Nación Argentina por casi tres veces ese total y que, en caso de que el país no pague en tiempo y forma, pueden ejecutar a valor de mercado. La lámina dice 100 dólares (valor nominal), si el precio del mercado es 50 dólares, contabilizan el cobro a ese último precio.

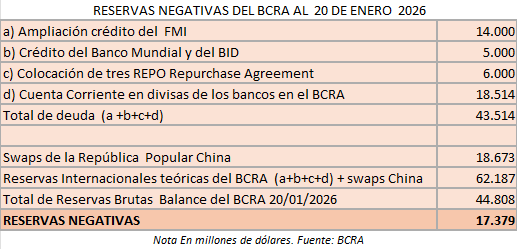

La fragilidad financiera se demuestra en un BCRA que declara reservas internacionales brutas de 44.808 millones de dólares al 20 de enero de 2026, pero las reservas netas son negativas por 17.379 millones de dólares (como lo certifica el mismo FMI).

Es cierto que el BCRA está comprando divisas en el MULC (Mercado Único Libre de Cambio) y también directamente a las empresas privadas que toman deuda del exterior, tal es el compromiso asumido con el FMI. En el año, hasta el 21 de enero de 2026, lo hizo por 823 millones de dólares, con un monto promedio de compra de 59 millones por día hábil. Pero también el BCRA vende dólares a futuro (son contratos en pesos) y el Tesoro de la Nación coloca títulos de deuda en dólar linked y a tasa fija de casi el 50% anual, para apuntalar la venta de divisas (por fuera de la Administración nacional). Por ende, el BCRA no está sumando reservas reales.

Es más, el vicepresidente del BCRA, Valdimir Werning, en Londres el 19 de enero de 2026, reconoció que los capitales extranjeros posicionados en títulos de deuda pública en pesos alcanzaron en diciembre de 2025 los 3.700 millones de dólares, pero que es una cifra muy menor a los 30.700 millones de dólares del año 2017 (antes del inicio de la crisis cambiaria del gobierno de Cambiemos).

La mayoría de los que están invirtiendo en títulos en pesos (a muy corto plazo o en dólar linked) son actores locales y el gobierno apunta, con distintos mecanismos, a ampliar el mercado local y atraer capitales del exterior al carry trade. Para ello necesita bajar la tasa del riesgo país, que, a su vez, exige que aumenten las reservas de libre disponibilidad del BCRA.

La ley 27.799 de Inocencia Fiscal tiene como objetivo principal la repatriación de fondos en el exterior de residentes del país, como lo fue la ley del blanqueo tributario del año 2024 que generó depósitos en divisas en cuentas especiales (CERA y ALyC) por 20.600 millones de dólares. El gobierno trata de que una parte de ello compre títulos públicos en pesos.

En esa reunión, Valdimir Werning dijo que van a ingresar divisas por la ley 27.742, que contempla el RIGI (Régimen de Incentivo a Grandes Inversiones), etc. Pero lo que no dice es que en 11 meses del año 2025 se fugaron del sistema financiero local 36.013 millones de dólares al levantarse el “cepo” cambiario para las personas físicas, y que desde el año 2026, las empresas pueden girar el pago de dividendos a accionistas extranjeros por utilidades obtenidas a partir del 1º de enero de 2025.

Ingresan dólares por deuda (pública y privada); el gobierno pretende que esos dólares vayan a títulos de deuda en pesos, pero a su vez posibilita la salida de capitales. Si realmente se quiere consolidar el sistema financiero y aumentar las reservas internacionales de libre disponibilidad del BCRA, lo primero que se debe hacer es controlar la compra y fuga de divisas que el BCRA propicia. Por eso AEA (Asociación Empresaria Argentina), con la presencia de Paolo Rocca, Héctor Magnetto, Luis Pagani, Federico Braun, Sebastián Bagó y otros, homenajeó con un almuerzo en su sede a Santiago Bausili, el miércoles 17 de diciembre de 2025.

En esa reunión o en otra, con los principales formadores de precios del país, deben haber acordado el Comunicado "A" 8390 del 22 de enero de 2026. Esto les permite a las empresas acceder al mercado oficial de cambios para disponer de dólares con el fin de cancelar deuda (mayormente auto préstamos), siempre y cuando consigan préstamos con una vida promedio más larga al cancelado o emitan una nueva obligación negociable. También incluye el pago adelantado de cuotas de capital.

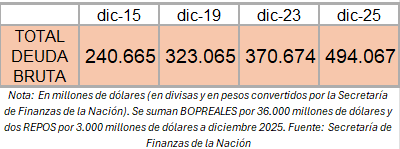

Cuando se declara una deuda total de la Administración nacional de 494.067 millones de dólares a diciembre 2025.

Deuda bruta Administración nacional

Y se debe hacer frente en el transcurso del año 2026 a deuda en divisas por 13.400 millones de dólares (se descuenta el pago del 9 de enero de 2026 de 4.200 millones, de los cuales 3.000 millones fueron en REPO por 372 días), y en pesos en poder del sector privado por 117,8 billones de pesos, de los cuales vencen en diciembre 2026, 30,6 billones.

Deben renegociar permanentemente la deuda, como hicieron en este primer mes de 2026, que no pueden afrontar el pago de LELINK (D16E6), que expira a fin de enero, extendiendo su fecha de vencimiento hasta fines de febrero, abril o junio, dependiendo del instrumento elegido. La primera opción, denominada D27F6, opera con vencimiento al 27 de febrero de 2026. La segunda alternativa (D30A6) vence el próximo 30 de abril, mientras que la tercera (TZV26) llega a término el 30 de junio de este año.

La Secretaría de Finanzas logró canjear el jueves 22 de enero de 2026 un poco más de la mitad de las letras atadas al dólar que vencían el próximo 30 de enero. El resultado de la operación reveló que los inversores optaron casi en su totalidad por la alternativa de corto plazo. En ese sentido, se adjudicó la mayor parte de la Lelink con vencimiento el 27 de febrero de 2026.

En esa fragilidad es que deben proseguir, generando pingües ganancias a los bonistas, mientras carry trade mediante frenan el precio del dólar, para lo cual, además de compilar reservas internacionales en el BCRA que no son tales, deben demostrar consistencia fiscal. Además, continuando con la “contabilidad creativa” del equipo de economía del JP Morgan en el país, presentan el presupuesto ejecutado sin contemplar la capitalización de intereses de la deuda que no pagan (en la jerga presupuestaria se llama “bajo la línea”).

Consistencia fiscal

El presupuesto del sector público nacional se reduce año tras año. En valores constantes, es un 27% menor que el del año 2023. El ajuste fue esencialmente en la obra pública, que representa solo el 2,29% del presupuesto (esto es el 0,4% del PIB), cuando en el período 2003-2015 fue del 12,54% del presupuesto nacional (4,78% del PIB) en un PIB que creció fuertemente en la “década ganada”.

La falta de inversión pública se refleja, por ejemplo, en el estado de las rutas nacionales, principalmente la ruta 11 en Santa Fe, la 15 en Entre Ríos, la 120 en Corrientes y la 151 en La Pampa. La falta de mantenimiento obliga a repavimentar y el gobierno, por ajustar el gasto, no lo hace.

A su vez, disminuyeron fuertemente los ingresos públicos por caída del nivel de actividad (lo que impacta sobre la recaudación de IVA, ganancias, impuesto al cheque, etc.) y no se renovó el Impuesto PAIS que gravaba la compra de dólares. También disminuyó el ingreso de bienes personales (gravamen a la riqueza). Estas disminuciones obligaron a reducir las partidas a las provincias por coparticipación (incluidas las 13 provincias que tienen sistema previsional propio), así como a reducir el gasto en el sistema previsional nacional, en salud y en educación, en subsidios a la luz y el gas, erogaciones en personal y las transferencias a las universidades.

Sin embargo, aumentó el gasto en la Asignación Universal por Hijo, que alcanzó en el año 2025 a 4.114.513 titulares, incluidos 93.453 beneficiarios por discapacidad, mientras que la Tarjeta Alimentar llega a 2.546.130 familias y cubre a más de 4,5 millones de niños. La asignación mensual para diciembre de 2025 fue de 120.066 pesos para la AUH y, para la AUE, de 95.737 pesos por mes.

Además, continuaron con el Plan 1.000 Días (ley 27.611 del año 2020 creada como apoyo en la lucha contra el COVID), que beneficia a casi 700.000 personas. Se trata de un apoyo alimentario que garantiza a los titulares de la Asignación por Embarazo y Universal por Hijo la provisión de leche y otros alimentos, para asegurar la nutrición de las personas gestantes y el crecimiento de sus hijos hasta los tres años de edad.

También, como mencionamos, continuaron con la prestación Alimentar, que es una asignación dineraria mensual que se implementa a través de la tarjeta alimentaria y está dirigida a madres o padres con hijos de hasta 17 años que cobran la Asignación Universal por Hijo (AUH) y a embarazadas a partir de los tres meses que perciben la Asignación por Embarazo.

Por lo tanto, la política social es regresiva en su conjunto, pero mantiene a los sectores más vulnerables de la sociedad con una red mínima de contención y es el principal amortiguador del modelo, en un contexto de reducción de empleo de calidad.

En la Administración nacional, la dotación de trabajadores pasó de 220.922 en noviembre de 2023 a 194.934 en septiembre de 2025, lo que representa una caída superior al 11%. Además, la reducción de las remuneraciones, la falta de tareas específicas y el desmantelamiento de funciones generan un contexto que provoca más renuncias de empleados públicos.

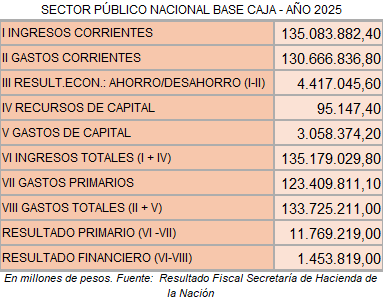

Con todo ello, las cuentas finales base caja del presupuesto ejecutado en el año 2025.

El resultado fiscal base caja de 2025 (no contempla obligaciones contraídas y no pagadas en el período) muestra un superávit financiero de solo 0,2% del PIB, pero se logra pagando menos de la sexta parte de los intereses que la deuda pública demanda. De manera tal que la Administración nacional colocó títulos que capitalizaron intereses en el año 2025 por 47.325 millones de dólares (el 51,2% del presupuesto nacional).

La Secretaría de Finanzas incrementa la deuda:

- En LECAP en 14.263 millones de dólares (diciembre de 2024: 28.498 millones; diciembre de 2025: 42.661 millones).

- En BONCAP los hace en 33.062 millones de dólares (diciembre de 2024: 5.180 millones; diciembre de 2025: 38.242 millones).

Total: 47.325 millones de dólares que incrementan la deuda pública nacional.

En síntesis

Las cuentas públicas de la Administración nacional, como las del BCRA, son oscuras y tratan de ocultar la dimensión de la deuda, el corto plazo en los vencimientos y la incapacidad manifiesta de obtener financiamiento genuino. Se contrae deuda para pagar deuda.

En pesos, el 16 de enero de 2026 lograron colocar un título de deuda que devenga casi el 50% de interés anual, para un plazo de solo 44 días (vencimiento: 27 de febrero 2026) en una letra que capitaliza intereses.

Y en dólares, el 9 de enero de 2026 colocaron un REPO a 372 días a una tasa del 7,4% anual (vencimiento: 16 de enero de 2027).

Nos llevan al riesgo permanente del default (cesación de pagos) que solo logran sobrepasar dando en concesión las centrales hidroeléctricas por 705 millones de dólares, y en febrero de 2026 se le debe pagar al FMI solo de intereses 812 millones de dólares.

Van a hacer lo mismo con la privatización del 44% de Nucleoeléctrica SA, con el Belgrano Carga, con la venta que hace YPF de Profertil y de zonas periféricas de gas, etc.

Y van a proseguir con la concesión de explotaciones mineras de todo tipo, incluida la modificación de la ley de glaciares.

Una colonia es más digna que el gobierno de Milei.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí