Cuando el jueves 7 se conoció el decreto de Javier Milei para quitar retenciones a las exportaciones de 231 productos del extractivismo minero, diarios como La Nación y Ámbito Financiero escribieron con un dejo de sorpresa que se incluyó al cobre, que el país no exporta desde que en 2018 dejó de producirlo el catamarqueño Bajo de la Alumbrera.

El Cohete consultó esa curiosa inclusión presidencial con quienes estudian el tema, que recomendaron prestar atención a los movimientos que se produjeran o conocieran tras la firma del decreto en torno a ese mineral.

Las novedades llegaron rápidamente. El lunes 18, el ministro Luis Caputo anunció en redes sociales la presentación de la multinacional Glencore al denominado Régimen de Incentivo a las Grandes Inversiones (RIGI), para aplicar a dos enclaves extractivistas de cobre que definió como “nuevos proyectos”.

Importante!👇

Glencore, una de las empresas mineras más importantes del mundo, presentó hoy dos nuevos proyectos de minería de cobre al RIGI: Pachón, en la provincia de San Juan, y Minera Agua Rica, en Catamarca.

Estos proyectos implican una inversión conjunta de USD13.300…— totocaputo (@LuisCaputoAR) August 18, 2025

Varios documentos oficiales publicados en el último lustro relativizan la importancia de las exenciones del RIGI en la determinación de las inversiones, lo que descubriría el carácter meramente entreguista del Régimen. La economía, por su parte, atestigua que el país posee reservas lo suficientemente atractivas para negociar mejor las condiciones ante una demanda creciente del mineral a nivel mundial.

Las concesiones que el RIGI asegura por treinta años no requieren que las inversiones prevean para la Argentina otro rol que el de proveedor de materias primas, sin asegurar participación en los siguientes eslabones de la cadena de valor. La generación de empleo en el sector minero es marginal, comparada con los puestos de trabajo destruidos en el conjunto de la economía y los márgenes de utilidad que deja la actividad específica. Además, las minas de cobre cumplen un ciclo de vida, tras el cual sólo heredan el perjuicio ambiental.

Lo nuevo es viejo

La calificación de novedad otorgada por Caputo a los proyectos de extracción de cobre de El Pachón y Agua Rica, en San Juan y Catamarca, omite que el anuncio de inversiones es la última etapa antes de la construcción.

Según un relevamiento publicado por la Secretaría de Minería en agosto de 2020, ya para entonces el proyecto El Pachón realizaba estudios de factibilidad, y el de Agua Rica, de prefactibilidad. Son las instancias más avanzadas del proceso de evaluación. Una vez completadas, se decide la inversión y comienza la construcción. Para ese año, Glencore estaba a cargo sólo del enclave sanjuanino. El último día de marzo de 2023 se quedó también con el catamarqueño, ubicado a 35 kilómetros del Bajo de la Alumbrera, porque la multinacional suiza absorbió a la hasta entonces controlante Yamana Gold Inc. Su nombre descubre que esa reserva incluye también oro, además de plata y molibdeno.

Esos datos, recogidos de información provista por las propias empresas, descartan que las exenciones del RIGI hayan resultado determinantes para atraer inversiones que ya estaban en estudio. Lo que sí aporta el Régimen es “seguridad jurídica”, como el mercado elige llamar a los impedimentos de los Estados para modificar las condiciones otorgadas. El encorsetamiento sobre los futuros gobiernos y generaciones se extenderá por treinta años, que es el ciclo de vida estimado para la mayor parte de los reservorios argentinos ya explorados.

Otras tres décadas ha cumplido la Ley de Inversiones Mineras, que en 1993 inició la primera oleada de concesiones. El RIGI completó el blindaje, sólo rebatible por vía judicial. Las pérdidas del fisco en esos años no han sido cuantificadas por el Estado que las obsequia, de modo que no pueden extraerse conclusiones sobre el grado de efectividad en la seducción de inversores. También es dificultoso el acceso a información sobre el impacto ambiental de los proyectos en estudio, lo que convierte en estériles a las audiencias públicas en que la comunidad podría presentar objeciones

Oferta y demanda

Si el foco se centra exclusivamente en la cuestión económica, el interés nacional debería observar la relación entre oferta y demanda como determinante de los valores y las concesiones a otorgar –en caso de ser necesario estimular la actividad– o descartar.

En el caso del cobre, el mercado mundial evidencia una demanda creciente, producto de la utilización del mineral en el cumplimiento del compromiso de una transición hacia energías limpias. Sus propiedades superan a las del litio, que es aplicable únicamente a los sistemas de almacenamiento. El cobre, en cambio, suma a ella al resto de las formas de tecnologías “verdes”: solar, eólica, hidroeléctrica y geotérmica. El aluminio, por su parte, alcanza sólo un 62% de su conductividad. Tanto ese metal como el níquel evidencian escasez, lo que incrementa la necesidad de cobre.

De ese modo se explica que la demanda de cobre refinado haya aumentado 22% desde 2013, como expone otro informe oficial, elaborado en 2023. Para aplicaciones del mineral en energías renovables, se incrementó 18% interanual sólo durante el año anterior y la proyección hasta 2032 es que alcance un ritmo de crecimiento del 25% cada doce meses. Con destino a la producción de vehículos electrónicos, lo proyectado es aún mayor, en torno al 30% anual.

Como ya exploró El Cohete, el riesgo es que los minerales reemplacen a la producción agropecuaria en la centralidad de la canasta exportadora argentina, acentuando la exposición de la economía local ante shocks externos. El aleteo de una mariposa en China, que sostiene la demanda de cobre ante el declive económico europeo, podría producir un sismo en las montañas argentinas.

Más allá de eso, en términos estrictamente económicos la oportunidad existe, porque a la alta demanda se suma la previsible caída en la disponibilidad del mineral a nivel mundial. A diferencia de otros países que cuentan con cobre, en la Argentina ha sido aún escasamente explotado. El cálculo inmediato observa a sus reservas como una apetecible oportunidad ante un déficit cuprífero que se estima en diez millones de toneladas para dentro de una década, según cálculos de la Cámara Argentina de Empresas Mineras (CAEM).

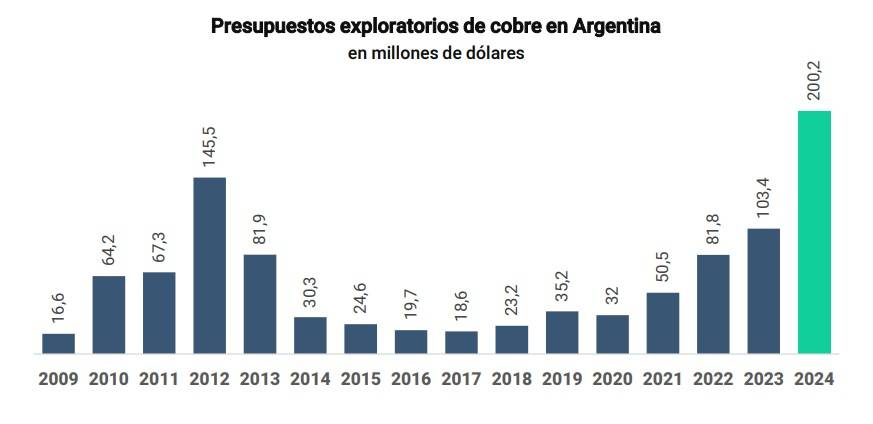

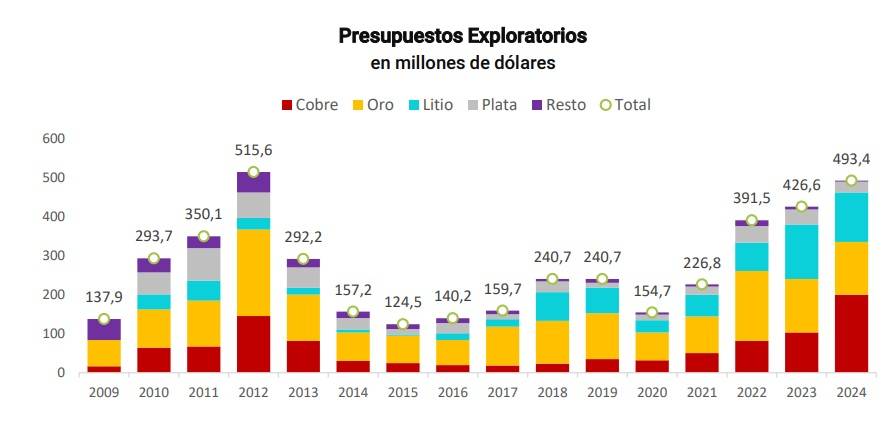

Sin embargo, la relación entre oferta y demanda no ha sido tomada en cuenta al momento de propiciar marcos normativos que benefician a capitales que aprovecharán la creciente necesidad global de cobre, y no a quienes disponen de él. El interés sobre las reservas argentinas se evidencia en que el presupuesto exploratorio volcado en el país en 2024 fue superior a los 200 millones de dólares. Desde 2013, la Argentina ascendió del duodécimo puesto en el concierto mundial al octavo.

El año pasado fue el primero en que el cobre lideró la tabla de inversiones exploratorias para extracción de minerales de los subsuelos de la Patria.

El valor de la cadena

La demanda de cobre refinado creció en particular por el impulso chino, que representó el 57% del consumo de materia prima en 2022. El gigante asiático se encarga de los eslabones de la cadena de valor que siguen a la extracción, siendo el principal productor de cobre fundido (41,4%) y de refinado (43,5%). También ocupa ese lugar en el reciclaje del mineral, una práctica que va en ascenso y pone en riesgo el rol de la Argentina como mero extractivista de materias primas a exportar. Si el país no desarrolla un sistema propio y robusto, el reciclaje hará tender a la baja el valor de su oferta. Es una amenaza en curso, porque alrededor del 30% de la demanda mundial de cobre de la última década fue cubierta con reciclado.

Los proyectos en danza en la zona de Cuyo y el Noroeste no prevén el surgimiento de una cadena de valor más allá de la extracción y el concentrado. La misma exportación a través de los mares podría verse comprometida, si el principal consumidor opta por trasladar el cobre nacional desde el Pacífico. En materia de empleo, el sector minero no se ubica entre los principales rubros de generación de puestos de trabajo. Los dos proyectos para los que Glencore anunció su inversión emplearán, según estimaciones oficiales, 2.600 trabajadores permanentes y otros 6.500 que cesarán cuando finalicen las etapas de construcción.

El ejemplo chileno puede ser ilustrativo. El cobre identifica su producción nacional, y ni siquiera la dictadura neoliberal de Augusto Pinochet se atrevió a privatizar su extracción, nacionalizada durante el gobierno de Salvador Allende. La estatal CODELCO continúa encabezando el ranking mundial de empresas extractivas del mineral. Aunque tiende a la baja, por el cumplimiento del ciclo de vida de sus minas, Chile sigue siendo el principal exportador del mundo y es el único de los grandes productores de materia prima que también participa significativamente en el refinado. Sin embargo, la desproporción es evidente: el cobre chileno representó en 2023 alrededor del 23% del que circula por el mundo, mientras que el año anterior había registrado sólo el 5,8% en el refinamiento global.

Un estudio oficial publicado ya durante el gobierno anarcocapitalista, en mayo de 2025, reconoce que las mayores reservas de cobre se encuentran en Sudamérica y que las argentinas se estiman en 90 millones de toneladas, colocando al país en el décimo escalón mundial. El documento también señala que desde 2010 existe déficit global de cobre refinado, lo que entiende que persistirá en los próximos años. Es otra ventana de oportunidad, con altas probabilidades de ser desaprovechada, porque requiere una inserción robusta en el siguiente eslabón de la cadena.

La actual política minera se centra, en cambio, en el blindaje de condiciones favorables a inversiones netamente extractivistas y con fecha de vencimiento. Cuando hayan pasado tres décadas, sólo el costo ambiental atestiguará el paso de los grandes capitales transnacionales. Siempre nos quedará Macondo.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí