La crisis del año 2001 fue el final del modelo de paridad cambiaria del peso con el dólar y la convertibilidad de nuestra moneda, de la apertura sin freno de la economía, con una recesión que terminó en saqueos, 39 muertos, la caída del gobierno, cinco Presidentes en 12 días de desorden generalizado y, en ese momento, la mayor moratoria de una deuda soberana de casi 100.000 millones de dólares.

Los estertores de la convertibilidad presentaron en el seno empresarial una división impulsada por los capitales extranjeros que querían la dolarización (pensemos en las empresas privatizadas con mercado cautivo y en general todos los que prestaban y/o vendían bienes y servicios al mercado argentino y los acreedores que querían cobrar en divisas y necesitaban que sus deudores compraran dólares baratos en pesos para pagarles) y, enfrentados, los grandes grupos económicos locales (que incluyen a los grandes terratenientes, acopiadores y comercializadores agropecuarios) y algunos conglomerados extranjeros que necesitaban salir del corsé de la convertibilidad del peso mediante una devaluación del signo monetario que ocasionaba pérdidas al capital extranjero invertido en el país y beneficiaba al poder económico de los grupos económicos locales, ya que sus recursos invertidos en el exterior y los ingresos corrientes de su saldo comercial estaban y están dolarizados.

En la población la devaluación provoca y provocó un fuerte descenso en el poder adquisitivo de los trabajadores y con ello una drástica caída del consumo y un fuerte descenso del PIB, empujando a la pobreza a una parte cada vez más considerable de la población.

Dimitió Fernando De la Rúa y, finalmente, tras diversas asunciones y renuncias, se hizo cargo en forma interina del Poder Ejecutivo el senador bonaerense Eduardo Duhalde, impulsado por una amplia coalición que reunía una extensa lista de fuerzas socio-políticas que iban desde los empresarios de la Unión Industrial Argentina y el Grupo Productivo (que era en realidad el sector hegemónico y principal beneficiado del fin de la convertibilidad), sectores sindicales de la CGT y de la Iglesia Católica, hasta integrantes de distintos partidos políticos, como el Frepaso, Acción por la República, partidos provinciales y —sobre todo— los sectores bonaerenses y alfonsinistas de la UCR y del peronismo, muchos de los cuales eran parte del MPA (Movimiento Productivo Argentino).

Por qué esta vez es distinto

Una vez aceptada y legitimada la deuda externa por el gobierno de Alfonsín, la propuesta de los grupos locales y del capital extranjero fueron las privatizaciones que llevó a cabo Menem para quedarse con el rico patrimonio estatal. Pero una vez logrado eso no tenían forma de aumentar la ganancia y la acumulación de capital sin que un sector priorizara a otro, por un lado, y sin seguir con la expulsión de trabajadores, base permanente del conflicto social, por el otro.

La crisis de 2001 demostró que el modelo estaba agotado y aceptaron la vuelta a la defensa del mercado interno, para lo cual los grupos locales estaban mejor posicionados.

Pero esta vez es distinto porque no necesitan acumular capital en el país. Ahora vienen por los recursos naturales (petróleo, gas, oro, plata, cobre, litio, minerales raros, etc.) que poseemos en calidad y abundancia, como lo afirma el embajador Marc Stanley: “La Argentina tiene lo que el mundo necesita”, basándose en datos suministrados, por ejemplo, por el Instituto Baker [1]. Por ende, priorizan, por sobre cualquier otra economía, la detracción de dichos recursos en un verdadero enclave extractivista, para lo cual cuentan con la Ley 27.742 y su reglamentación, que contiene el RIGI (Regimen de Incentivos para Grandes Inversiones), que les concede beneficios de todo tipo: estabilidad fiscal por 30 años, prioridad para usar el agua y otras fuentes naturales, la no obligación de abastecer el mercado interno y al quinto año pueden no liquidar en el país las divisas de las exportaciones.

Un Presidente que se subordina a la política exterior de los Estados Unidos, con discursos grandilocuentes y ridículos que mancillan nuestra historia y dignidad —discursos que no se animaron a pronunciar las distintas dictaduras militares—, en un marco de embrutecimiento de nuestro pueblo, con representantes corruptos (pasados por el temor del carpetazo presente y futuro), que creen que este es el único modelo posible, ofreciéndose como alternativa electoral a este desgobierno, garantizando la continuidad de factoría exportadora.

El enfrentamiento se dirime en el precio del tipo de cambio entre los devaluacionistas, que son los productores, acopiadores y comercializadores de granos y de carnes, los miembros locales del Club del Petróleo, los extractores de litio y minerales raros, y otros exportadores (siempre que no estén regidos por el capital financiero internacional), por un lado. Y, por el otro, los bonistas (principalmente el capital financiero internacional), que trajeron dólares y compraron títulos públicos en pesos para financiar principalmente el déficit fiscal que dejó la Administración anterior que, según la Cuenta de Inversión [2] de 2023 fue del 4,7% del PIB (es en pesos, pero esos títulos de deuda pública que se emitieron dieron lugar a que ingresaran al país unos 22.560 millones de dólares para comprar títulos públicos en pesos, mayoritariamente ajustados por inflación). A esos bonistas se les prometió que hasta el 20 de enero de 2025 la devaluación de nuestra moneda será a una tasa del 2% mensual o menos, y que la inflación medida por el IPC del INDEC va a superar ese porcentaje, con lo que van a seguir obteniendo una renta positiva en dólares.

La riqueza potencial de recursos de la Argentina (donde su apropiación significa renta segura por muchos años) y el hecho de la fuerte interrelación entre los devaluacionistas y los principales capitales financieros que necesitan y exigen un dólar que crezca por un tiempo menos que la inflación le hacen perder plata al “campo” y al Club de Petróleo.

Esto solo puede entenderse si se comprende el grado de inversión del capital financiero internacional en la Argentina, principalmente con sede en Manhattan, New York: BlackRock [3], Vanguard, Fidelity, PIMCO, Franklin Templeton, Gramercy, Greylok, etc. Y eso explica por qué en los principales pools de siembra del país (Adecoagro S. A., Cresud S. A., Lartirigoyen y Cía., MSU - Manuel Santos Uribelarrea Balcarce, Grupo Duhau, etc.) tienen participación los fondos de inversión y todos cotizan en la Bolsa de Nueva York. En el caso del Club del Petróleo es mayor aún, con firmas directamente extranjeras como Chevron, Apache, Exxon Mobil, Total, Shell, etc., y las supuestas nacionales como Pampa Energía (con participación directa de BlackRock), Tecpetrol, YPF, Compañía General de Combustible, Pan American Energy, Pluspetrol, y Vista Oil&Gas, en todas tienen participación o son financiadas por el capital financiero internacional con base en los Estados Unidos.

Son ellos los que “marcan los tiempos”, necesitan recuperar con creces el capital que trajeron para financiar el déficit fiscal, a la par que ahogan por el atraso cambiario a la producción local. Eso explica por qué el equipo económico de este gobierno insiste en que no va a devaluar hasta del 20 de enero de 2025 y que, para esa fecha, puede conseguir el apoyo del gobierno de los Estados Unidos.

Se basan en la inconmensurable riqueza petrolera y gasífera (incluida la Antártida argentina) que implica, en los próximos años, fuertes inversiones en máquinas y equipos para detraerla. Y eso significa un país caro en dólares porque la oferta de las divisas superará la demanda.

En la paritaria de este mes de septiembre de 2024 entre la UOM y el grupo Techint, el holding siderúrgico ató la discusión salarial al dólar, en términos de la devaluación del peso que mensualmente dispone el gobierno nacional, y propone ese porcentaje como techo del ajuste de las remuneraciones.

Es más, el vicejefe de Gabinete, José Rolandi, en un aniversario de estadía en el país de Shell Argentina, afirmó: "Nosotros dimos el primer paso, pero si el sector privado no da el segundo, esto se cae, no importa el consenso". El segundo paso es que no solo no apuesten al dólar, sino que inviertan con el precio actual de las divisas, porque va a ser así hasta que cada sector (y Shell es una gran empresa en el rubro) se posicione y después decidan cuando y en qué porcentaje se devalúa.

Grandes empresas que operan en el país lo aceptan y/o propician, tal es el caso de la emisión de deuda en obligaciones negociables por 3.695 millones de dólares, entre enero y julio de 2024, que emitieron YPF, Grupo Clarín (Telecom), Pan American Energy, Aluar (Grupo Madanes), Vista Oil&Gas (Galuccio), Techint (Tecpetrol), Grupo Mindlin (Pampa Energía y TGS), Edenor (Vila-Manzano), Albanesi, Grupo Elsztain (Cresud e IRSA), Capex - CAPSA (petrolera de la familia Götz), Grupo Eurnekian (Cía. Gral. Combustibles), etc.

El “campo”, como le gusta autollamarse, a regañadientes lo está entendiendo así, esto explica por qué si hasta agosto de 2024 habían exportado por 16.000 millones de dólares (un 60% menos que los 25,7 mil millones de dólares del año 2022), en este mes de septiembre incrementan fuertemente sus ventas al exterior, que liquidan 80% al precio oficial y 20% en el CCL (Contado con Liqui), cuando la brecha entre ambos tipos de cambio (dólar oficial y dólar CCL) es la menor desde que se creó dicho mercado paralelo.

Por supuesto, para abonar el modelo extractivista es imprescindible destruir el mercado interno, que la demanda local de energía y alimentos, que son los bienes que exportamos, sea la menor posible y, para eso, internacionalizan sus precios. Si se quiere consumir en la Argentina se debe pagar el precio internacional.

Eso explica por qué, pese a que el campo liquida solo el 80% de sus exportaciones en el mercado oficial, el superávit comercial hasta agosto de 2024 es el mayor (en ocho meses) de toda nuestra historia comercial, por 14.151 millones de dólares, gracias principalmente al fuerte descenso de las importaciones, que es funcional a la depresión económica, objetivo buscado por el plan del gobierno de Milei.

El problema es que los grandes formadores de precios del país (en combustible y en alimentos son también grandes exportadores) operan sin control alguno, remarcaron y remarcan todo lo que pueden, como confesó Federico Braun (presidente de La Anónima): "Remarcar precios todos los días", para conseguir márgenes de ganancia aún mayores de los que obtuvieron siempre (y en dólares).

Esa remarcación por encima del precio oficial del dólar genera la inflación medida en moneda extranjera y hace que la Argentina sea un país caro en divisas y la población, cada vez más pobre.

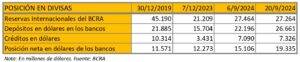

Sin reservas en el BCRA

Otra demostración de que el modelo extractivista impuesto sigue adelante es el “blanqueo” de capitales, que empezó muy mal, pero que desde el lunes 16 de septiembre se acrecienta día tras día en apertura de cuentas a tal efecto y en el depósito de capitales exteriorizados en estas, a razón de más de 500 millones por día (en la última semana de septiembre de 2024). La AFIP extendió el plazo de la primera etapa al 31 de octubre de 2024, dejando las mismas condiciones, esto significa que el efectivo regularizado al 30 de septiembre puede ser retirado total o parcialmente desde el 1° de octubre de 2024, y los que lo hacen al 31 de octubre pueden retirarlo el 1 de noviembre de 2024.

El problema es que las imposiciones recibidas por los bancos, hasta fin de septiembre de 2024, no constituyen encaje (depósito) en el BCRA, por ende, las reservas internacionales del BCRA no se acrecentaron y, como reconoció en el exterior Vladímir Werning, son negativas en torno a los 3.500 millones de dólares [4].

Sin contemplar el pago de los intereses de toda la deuda pública y del capital de la deuda en pesos, la Administración nacional hasta fin de año debe enfrentar obligaciones en divisas por vencimiento de capital (según la Oficina de Presupuesto del Congreso de la Nación) por 1.944 millones de dólares. Y, a la vez, por el compromiso asumido por la dupla Caputo-Bausili en la VIII Revisión del Acuerdo con el FMI, deben acrecentarse las reservas en 2.000 millones de dólares al 30 de septiembre de 2024 y, en total, en el año 2024, en 9.700 millones.

El proyecto de Ley de Presupuesto de la Administración nacional 2025 reconoce vencimientos de capital de deuda por 13.500 millones de dólares

Pero esa debilidad es la fortaleza del capital financiero con sede en Manhattan, dado que son ellos los que pueden convencer al nuevo gobierno de los Estados Unidos para que el FMI le preste, ampliando el crédito actual (de esa manera ellos cobran en efectivo y la deuda pública se amplía), porque la Argentina cuenta con “lo que el mundo necesita”. Esto es, para que conviertan los títulos de deuda pública al 100% en petróleo, gas y otros recursos que la Argentina posee en abundancia.

En síntesis

Avanzan en un modelo extractivista con la complicidad manifiesta de un amplio sector político, social y gremial del país. En lugar de emplear nuestros recursos para “la felicidad del pueblo y la grandeza de la Nación”, una minoría parásita y rentista (principalmente extranjera) se la apropia.

Sin embargo, existen propuestas nacionales y populares de defender nuestro mercado interno, del trabajo y de la producción, como es, por ejemplo (y no es el único), el Foro de Economía y Trabajo, vinculado a organizaciones sindicales, sociales y empresariales pymes. Y también hay otras voces que defienden un futuro para todos, pero que los grandes medios ocultan y silencian.

[1] El Instituto Baker de Políticas Públicas de la Universidad Rice de los Estados Unidos cuenta con una de las mayores bases de datos de recursos naturales del planeta.

[2] Es el Presupuesto ejecutado del año 2023 de la Administración nacional.

[3] En el mundo tiene participación accionaria en Chevron, Apache, Exxon Mobil, Ford, General Motors, Netflix, IBM, Fox, Tesla, NVIDIA, Apple, Amazon, Meta, PepsiCo, Coca Cola, Microsoft, Google, JP Morgan, Warner Bros, McDonald’s, Bayer-Monsanto, Viacom (conglomerado mediático estadounidense con intereses mundiales, en la Argentina con TELEFE), Procter & Gamble, Unilever, etc. En la Argentina en TRASENER, Transportadora de Gas del Sur, Viterra (es la principal acopiadora y comercializadora de granos del mundo), Glencore (participa en la explotación de oro y cobre en el país), Central Puerto, Loma Negra, IRSA, Telefónica Argentina, Tenaris (Techint), Mercado Libre, Arcos Dorados, Adecoagro, NEW CO (la principal productora de litio del país), etc.

[4] Para la mayoría de las consultoras locales, que participan en el REM del BCRA, son negativas por 5.000 millones de dólares o más.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí