El domingo 26 de octubre se realizan las elecciones legislativas nacionales. El FMI y los demás acreedores (de una deuda que crece exponencialmente) quieren ver los resultados para saber si los que van a votar siguen creyendo en este gobierno que se supera a sí mismo en su obsecuencia con el gobierno de Trump, en aumentar la deuda y en cercenar los derechos de la población, esencialmente los laborales.

El gobierno ejecuta un modelo económico claramente inconsistente. La inversión interna bruta fija (IBIF), que son los activos fijos que se utilizan para la producción de otros bienes y servicios (maquinaria, equipo, edificios, infraestructura y tecnología), es un motor clave del crecimiento económico, ya que contribuye a aumentar la capacidad productiva. En el año 2024, esta inversión fue un 17,4% menor que en el año 2023; el descenso fue esencialmente en la construcción (caída del 17,7%), en la industria manufacturera (del 9,2%), y no pudo ser compensado por la mayor inversión y producción en la agricultura, ganadería, caza y silvicultura que se recuperó tras la brutal sequía del año 2023, ni por explotación de minas y canteras (que creció solamente en un 7,4% con respecto al año anterior, a pesar de sus generosas condiciones). Por esto, el PBI tuvo un descenso del 1,72% con respecto al año anterior.

El gobierno de Javier Milei recibe permanentes mensajes de apoyo de AmCham, la Cámara de Comercio de Estados Unidos en la Argentina, y de empresas extranjeras en general, pero el comportamiento es que detraen del país más divisas de las que invierten. En los primeros cuatro meses de 2025, la inversión externa directa arrojó un saldo negativo de 1.789 millones de dólares. La repatriación de capitales de empresas extranjeras, especialmente de petróleo y gas, ya venía con intensidad desde antes. Si se suman los dólares que habían salido en el año 2024, el rojo en divisas fue de 2.987 millones de dólares.

El informe de CIFRA (Centro de Investigación y Formación de la República Argentina) de la CTA de las y los trabajadores afirma que entre noviembre de 2023 y febrero de 2025 el número de asalariados registrados se redujo en casi 182.000 (-1,8%). Se trata de una caída neta de más de 108.000 trabajadores del sector privado y casi 59.000 del sector público. En el sector privado, la disminución de los asalariados registrados alcanza a la mayor parte de los principales sectores de actividad, y construcción e industria son las dos ramas más perjudicadas, lo que explica el 80% de ese descenso.

A su vez, con respecto al poder adquisitivo de los salarios registrados, sufrió una extraordinaria disminución al inicio del gobierno de Milei, con una posterior recuperación parcial, a medida que la inflación se fue desacelerando. Pero este proceso llegó a un techo en noviembre de 2024, tanto porque el aumento del desempleo se hizo sentir en las negociaciones colectivas como porque el gobierno buscó explícitamente poner un límite a los aumentos salariales para que fuesen por debajo de la inflación. Así, en el mes de marzo de 2025, el salario real registrado quedó 6,0% por debajo del nivel que tenía en noviembre de 2023.

Hecho que se agrava por la creciente informalidad laboral y el endeudamiento de las familias. Más personas deben buscar otros trabajos para poder llegar a fin de mes (se convierten en recolectores de ingresos) y, aun así, son cada vez más quienes no pueden cubrir el valor de una canasta básica alimentaria.

Sobre la base de los datos del INDEC del cuarto trimestre de 2024, IDESA (Instituto para el Desarrollo Social Argentino, dependiente de la Universidad Católica Argentina de Córdoba) destaca que, de los 18,6 millones de personas en edad de trabajar, solo 4 millones (el 21,5% del total) acceden a un empleo de calidad, como asalariados privados formales o cuentapropistas profesionales. En contraste, 6,2 millones tienen trabajos de baja calidad y más de cinco millones están afuera del mercado laboral, por falta de incentivos o porque estudian.

Obviamente, esto explica el fuerte deterioro del consumo de los llamados bienes salarios (conforman la "canasta salarial", son los bienes necesarios para satisfacer las necesidades básicas de los trabajadores, como alimentos, ropa, vivienda, transporte, etc.) y por ende de todas las producciones y comercios vinculados a este. Mientras las ventas de bienes durables (autos, electrodomésticos, viviendas) crecen por encima del 30% interanual, el consumo masivo de bienes básicos (alimentos, medicamentos) desciende fuertemente.

"Esta disociación se explica principalmente por la dinámica en la distribución del ingreso, donde los estratos de ingreso alto y con capacidad de ahorro se ven beneficiados por el efecto riqueza que genera la valorización financiera, mientras que los sectores de ingreso fijo han visto recortada sensiblemente su capacidad de consumo", sostiene FIDE (Fundación de Investigaciones para el Desarrollo Económico).

La baja en la demanda de los bienes salarios no permite el aumento global de la inversión en el sector, por lo que el ajuste interno debería propiciar la inversión y la venta al exterior (en la frase de Milei, en la Argentina está prohibido no exportar).

Sin embargo, esto no está pasando, al menos significativamente, y a la vez vemos que las empresas del sector energético y agrocomercial son las que más se endeudan, lo que podría implicar prepararse para invertir, pero también, como ha sucedido tantas veces, un mecanismo de fuga al plantear traspasar parte de la deuda al Estado argentino, como sucedió con los seguros de cambio de Cavallo-González del Solar (legitimado por el gobierno de Alfonsín) y la pesificación asimétrica de Duhalde.

Según la Comisión Nacional de Valores, las empresas argentinas YPF, Pampa Energía, Tecpetrol, Compañía General de Combustible, Vista Energy Argentina S.A.U., TGS, CAPEX, GENNEIA, etc., todas del campo energético, colocaron obligaciones negociables en dólares por 14.728 millones al 31 de marzo de 2025.

A su vez, las empresas agrocomerciales que venden al exterior mantienen la política de deuda intrafirmas y las que venden principalmente al mercado interno enfrentan problemas que van desde cuatro empresas del sector agroindustrial argentino que solicitaron la apertura de concurso de acreedores a comienzos del año 2025, con deudas que en conjunto superan los 650 millones de dólares (SanCor, Los Grobo, Agrofina y Red Surcos). A las que deben sumarse los casos de Molinos Cañuelas y Vicentin SAAIC, que arrastran insolvencia desde fines de 2019, y a firmas como Granja Tres Arroyos, Lácteos Verónica, Lácteos Vidal, etc., con deudas que deben refinanciar por no poder pagar en tiempo y forma.

El sector minero e hidrocarburífero privilegiado con la ley 27.742 mal llamada de Bases, que comprende el RIGI, no termina de despegar, pese a que fuera aprobada la inversión Vaca Muerta Oleoducto Sur (VMOS), consorcio conformado por YPF S.A., Vista Energy Argentina S.A.U, Pampa Energía S.A., Pan American Sur S.A., Chevron Argentina S.R.L., Pluspetrol S.A. y Shell Argentina S.A., por 2.486 millones de dólares, para hacer un oleoducto de 437 km que uniría Allen con Punta Colorada en Río Negro, la construcción de seis tanques de almacenamiento y una terminal marítima para exportación de crudo y alcanzar más de 550.000 barriles de petróleo por día a partir de julio de 2027, con financiamiento del capital con base en Manhattan.

Pretenden, antes, que la inversión en infraestructura (básicamente, rutas, puerto, red eléctrica) la haga el sector público argentino; lo dice claramente Marcelo Álvarez, director para Latinoamérica de Barrick Gold, la minera de oro más grande del mundo, que opera la mina Veladero en San Juan: “Con el RIGI no alcanza. La inversión en la Argentina es mucho más compleja que hacerla en Chile. Entonces, el inversor entre ir a Chile, que ya tiene la infraestructura, o venir a la Argentina, que tiene que construir las rutas y su propia línea eléctrica, va a tomar la decisión de ir a un país donde eso ya está”.

No es difícil pensar en el carry trade en el que operan todos los sectores con excedente, llámese los acopiadores y comercializadores agropecuarios, el sector energético y los bancos, beneficiados por una tasa de interés y/o ajuste por inflación de los títulos públicos mayor que el ajuste cambiario oficial y paralelo.

En el caso de los bancos, además de obtener una renta extraordinaria por el spread (margen de ganancias entre el precio de compra y el de venta de un activo financiero), que significa abonar una tasa pasiva de 29 a 32% TNA por los depósitos a plazo fijo y cobrar tasas del 85% TNA o más por descubierto en cuenta corriente o por financiación de la tarjeta de crédito en junio de 2025, tienen la renta segura en los títulos públicos que forman parte de sus inversiones, que en promedio significa el 25,2% del total de activo del consolidado de los bancos, con casos flagrantes como el banco Credicoop (en que representa el 53,8% de sus activos y supera 2,5 veces el total de préstamos que conceden).

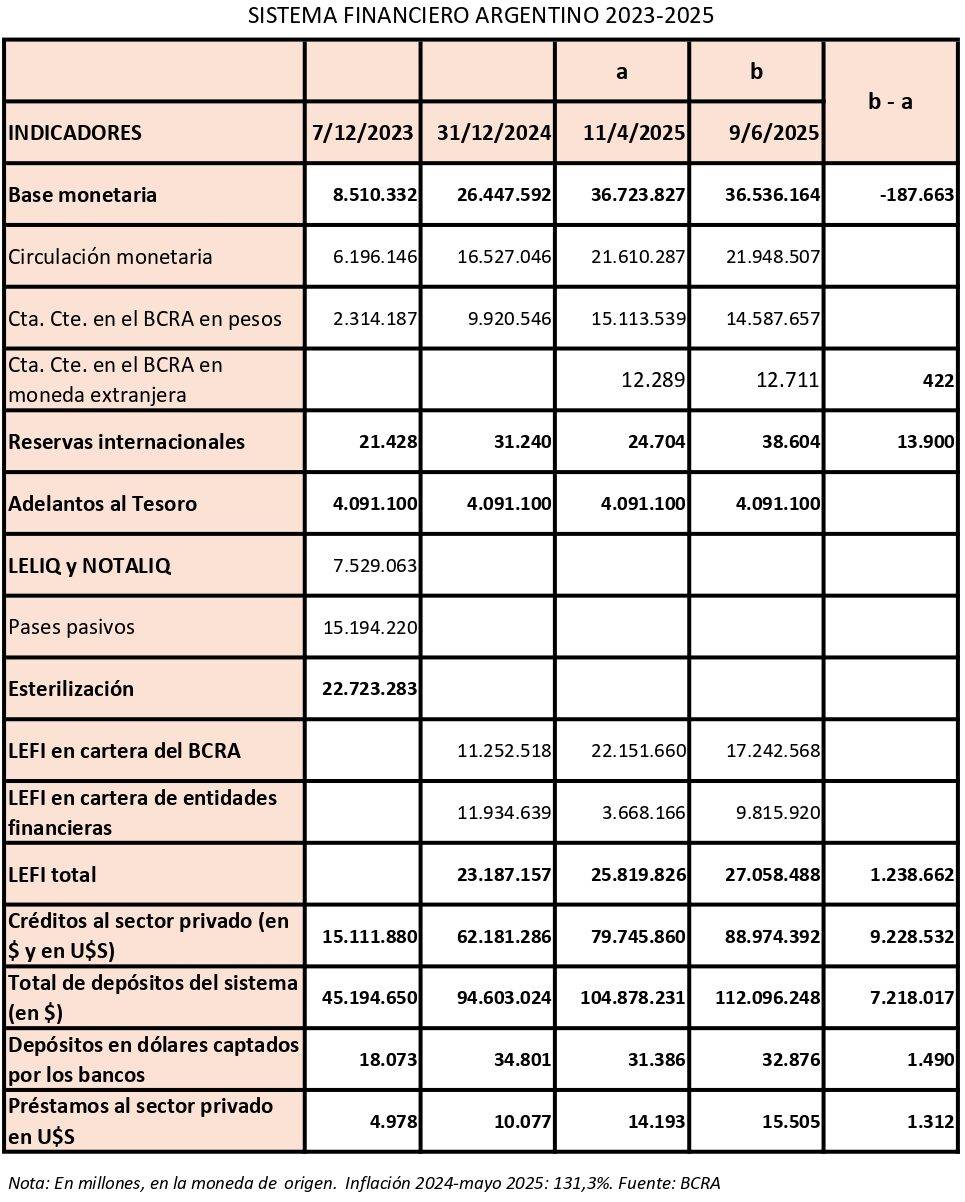

La mejora contable del balance del BCRA y del conjunto del sistema financiero se debe fundamentalmente a que el BCRA transfirió la deuda que tenía con las entidades del sistema por Leliq y otros pasivos remunerados al Tesoro de la Nación (aumentando la deuda pública) en 43.366 millones de dólares y les permite fijar las tasas que quieren y les paga generosa renta por los títulos públicos en su poder.

Déficit gemelos y más deuda

El equipo de economía que dirige la dupla Luis Caputo – Santiago Bausili, socios de Anker Latinoamérica, ejerce la mentira y el engaño para que se la crea la población, y hacen que se la crean ellos.

El cada vez menor superávit comercial se trastoca en déficit de la cuenta corriente de la Balanza de Pagos cuando se deben abonar los servicios reales (royalties, fletes, seguros, comunicaciones, turismo) y los financieros (intereses de la deuda pública y privada, más el giro de utilidades a sus casas matrices), que desde junio 2024 y hasta abril 2025 (último dato publicado por el BCRA) es negativo en 12.115 millones de dólares.

Que se agrava con las cuentas públicas, en las que, si se pagaran los intereses que la deuda pública devenga, se torna en severamente deficitario. En abril de 2025, según la Oficina de Presupuesto del Congreso de la Nación, la capitalización de intereses de LECAP, BONCAP, LEFI y PR17 fue de 4.762.718 millones de pesos (4,8% del PIB), cuando el superávit financiero acumulado en el Resultado Fiscal de la Administración Nacional de los primeros cuatro meses del año 2025 fue de 1.124.005,1 millones de pesos (2,84% del PIB).

La sustentabilidad del esquema económico descansa, de acuerdo con la estrategia del gobierno, en un solo factor: conseguir bajar el riesgo país para financiarse con deuda en los mercados internacionales y poder hacer frente a los vencimientos de capital e intereses que se acumulan en los próximos años. En 2026, los compromisos orillan los 20.000 millones de dólares, y de ahí en más superan los 25.000 millones anuales hasta 2031.

Con ese fin, el Banco Central instrumentó en junio de 2025 una serie de medidas con las que buscará sumar reservas y renegociar los vencimientos del 9 de julio de 2025 por 4.500 millones de dólares.

- Se eliminan los plazos mínimos de permanencia (seis meses) para no residentes que inviertan a través del Mercado Libre de Cambios (MLC) o en colocaciones primarias del Ministerio de Economía. Que, sumado a la vigencia del decreto 353/25 sobre la no investigación del origen de los fondos, propicia el ingreso de dinero ilegal.

- Eliminación de las LEFI (sumaban 17,2 billones de pesos en poder del BCRA y 9,8 billones de pesos en poder de los bancos); en reemplazo, emiten una letra del Tesoro y la inclusión de colocación de bonos en pesos que pueden ser suscriptos en moneda extranjera directamente, como sucedió con el Bonte 2030 a fines de mayo. Este tipo de operaciones tendrá un tope de 1.000 millones de dólares por mes.

- Recompra a los bancos de los títulos con cláusula puts (que les daba el poder a las entidades financieras de cancelar la operación a su voluntad). Se trata de un total de 5,9 billones de pesos; la mayor parte de los puts los habían recomprado en junio de 2024 (fueron 13,17 billones de pesos).

- Nueva licitación de Bopreal por un monto total de 3.000 millones de dólares. La licitación será por adhesión y se emite con pagos semestrales de interés a la tasa del 3% anual con una única amortización en octubre de 2028. Será la cuarta serie de este tipo de títulos del Banco Central denominado en dólares y que estará destinada a empresas con dividendos y utilidades originadas antes de 2025 o comerciales previas al 12 de diciembre de 2023. Se estima que entre 7.000 y 000 millones de dólares, que por el cepo no fueron girados a las casas matrices. En las tres licitaciones anteriores de Bopreal se emitieron bonos por poco menos de 10.000 millones de dólares, de los cuales alrededor de 1.500 millones de dólares se destinaron al giro de dividendos y la mayor parte para financiar importaciones.

- REPO (Repurchase Agreement) por 2.000 millones de dólares por un año, garantizado por Bopreales, a una tasa del 8,8% anual, cuando en diciembre pasado obtuvo un REPO por los 1.000 millones de dólares, pero a un plazo de 2 años y 4 meses.

Se debe tener en cuenta que la acumulación pactada en las reservas internacionales del BCRA, en el marco de la ampliación del acuerdo con el FMI, exige sumar 4.700 millones de dólares antes del 13 de junio (que no cumplieron). Al estirar la vista de la misión técnica a fines de junio de 2025, el FMI no se ve obligado a cumplir con el giro de los 2.000 millones de dólares hasta que no se realice dicha misión.

El ministro Luis Caputo, en el marco de la ley 27.742, dijo el martes 10 de junio: “Vamos a vender muchos de los activos de la Agencia de Administración de Bienes del Estado y eso va a generar un ingreso de miles de millones. Y va a haber licitaciones, por ejemplo, de centrales hidroeléctricas en el corto plazo, en las que el Estado recaudará 400 o 500 millones de dólares”.

En síntesis

El objetivo es seguir endeudando al país y que la Argentina cancele la deuda externa con la venta de empresas públicas y con recursos naturales. Para ello es la ley 27.742 de Bases. El modelo, como dice el ministro Luis Caputo, es Perú, una economía primaria, básicamente extractivista, con empleos precarizados, donde se aplica un neoliberalismo perdurable para beneficio de una minoría asociada al capital extranjero.

En lugar de que el Estado nacional preserve el patrimonio público y lo emplee en beneficio presente y futuro de nuestro pueblo, lo dilapida a favor de esa minoría por la estafa de la deuda.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí