Nuestro país sufre una persistente fuga de capitales y, por ende, una menor inversión que hace que la economía crezca en forma desigual. Solamente se incrementa el producto donde se invierte y esa inversión está orientada al exterior, cuando, además, no hay un estricto control del comercio al y del extranjero, ante la privatización de los puertos y la manifiesta incapacidad del BCRA de supervisar las operaciones de cambio.

El Estado nacional debería acrecentar su rol de intervención y regulación, esencialmente sobre el tipo de cambio, camino seguido por ejemplo por la República Plurinacional de Bolivia, a quien se le pondera que la inflación del año 2021 fue de 0,74 % anual, en el año 2022 de 1,75 %, y el interanual a junio 2023 de 0,8 %, pese al aumento de los precios de los combustibles y de los alimentos de los cuales son importadores, y eso es posible porque se castiga hasta con prisión la evasión fiscal y la fuga de capitales, como así también todo tipo de maniobra especulativa en contra de la moneda del país. Un boliviano vale 0,143 dólares estadounidenses (tipo de cambio vendedor: 6,96 bolivianos por un dólar) [1], pero esa paridad, con micro variaciones, se conserva desde el año 2010.

En la Argentina, en cambio, se propicia la apertura de la cuenta de capital, para lo cual se acelera la devaluación del tipo de cambio oficial que implica una brutal transferencia de recursos de los que tienen ingresos fijos a los que pueden fijar precios. Por supuesto, cuando mayor es esa capacidad de fijar precios, mayor es a su favor la apropiación de recursos, a la par que se posibilita la tenencia de divisas y las operaciones denominadas contadas contra “liqui”, que no es otra cosa que permitir el arbitraje de bonos y acciones que realizan frecuentemente las sociedades de Bolsa con el objetivo de fugar divisas al exterior, dado que compran esos valores en pesos en nuestro país y los “liquidan” en mercados del exterior donde tienen autorizada su venta.

Es obvio que los que tienen acceso a las compras importantes de títulos y acciones son los mismos (dueños, gerentes, empleados jerárquicos, testaferros, etc.) que las empresas y personas que fugaron capitales persistentemente y que forman parte de las 100 primeras sociedades que en el gobierno de Macri compraron 24.679 millones de dólares y las 100 personas que lo hicieron por 822,6 millones de dólares en esos cuatro años como afirma el informe "Mercado de cambios, deuda y formación de activos externos, 2015-2019” del BCRA y que, si la AFIP los investigó para saber si pagaron los impuestos que les corresponde, nunca lo sabremos porque su accionar está amparado en el “secreto fiscal”, pero sí sabemos que no hizo absolutamente nada para recuperar esos fondos.

Entonces, se da la siguiente paradoja: una burguesía que es nacional porque nuestro país es su origen y operan aquí, pero que ha priorizado la fuga de capitales sistemáticamente y presiona y espera una fuerte devaluación para valorizar los dólares fugados. Además, una burguesía extranjera que tiene claro sus negocios, con una política de exclusión que implica desintegración en la economía nacional e integración internacional en los enclaves y cadenas de valor que les interesa. Ambas engendran una economía concentrada, que le deja los principales resortes de la producción y distribución a las grandes empresas que van a crecer integrándose al resto de su cadena internacional, pero que excluye por su propio accionar a la producción local, esencialmente las pymes y las economías regionales, dado que van a invertir en los sectores más redituables con los que cuenta la Argentina.

El caso Capex S.A.

Capex S.A. es una empresa privada argentina integrada, dedicada a la generación de energía eléctrica, térmica y renovable y a la exploración y explotación de hidrocarburos. La producción de petróleo y gas se realiza en yacimientos ubicados en las cuencas neuquina y del golfo de San Jorge. La generación de energía eléctrica se realiza en la planta de 11.000 hectáreas de su propiedad, en el área de Agua del Cajón en la provincia del Neuquén, a 283 metros sobre el nivel del mar. Esas instalaciones se encuentran sobre el yacimiento El Salitral, que provee a Capex de gas natural para su uso como combustible en la generación de energía eléctrica. La producción de hidrógeno, oxígeno y otras energías renovables se realiza por su subsidiaria Hychico S.A., como vector energético considerando su capacidad de ser almacenado y su utilización como materia prima para otros fines como la producción de metano (a través del proceso de metanización). Hychico S.A. ha desarrollado un parque eólico y una planta de producción de hidrógeno y oxígeno a partir de electrólisis de agua.

Capex es una empresa controlada por Compañías Asociadas Petroleras (CAPSA), sociedad que posee el 74,8 % de las acciones. El accionista mayoritario de Capex es la familia Götz que poseen una participación directa del 11,7 % e indirecta del 74,8 % por su control de CAPSA. El porcentaje accionario restante de Capex está en poder de la ANSES y accionistas minoritarios en el mercado local.

El presidente de la firma y del grupo Capsa-Capex es Alejandro Götz, que es vocal del Consejo Empresario Argentino para el Desarrollo Sostenible (CEADS), consejo que es, a su vez, el capítulo local del WBCSD (World Business Council for Sustainable Development), una organización global compuesta por más de 200 compañías que trabajan juntas, según reza su objetivo, para acelerar la transición hacia un mundo sostenible. En la Argentina son sus directivos Arturo Acevedo (Acindar); Luis Pagani (Arcor); Martín Berardi (Techint); Eugenia Tibessio (Dupont); etc.

Capsa-Capex acordó el 5 de julio de 2023 un contrato de farm-out (cesión parcial de derechos de exploración y extracción) para el desarrollo de pozos en el área Agua del Cajón con Trafigura S.A. (que localmente opera la marca de estaciones de servicios Puma) una participación en el desarrollo de cuatro pozos y el derecho, durante 30 meses, a hacer lo mismo en 12 pozos adicionales. A cambio, Trafigura aportará el 30 % de la inversión de los pozos en los que participe y a su vez tendrá el derecho al 30 % de la producción resultante de estos durante 12 años.

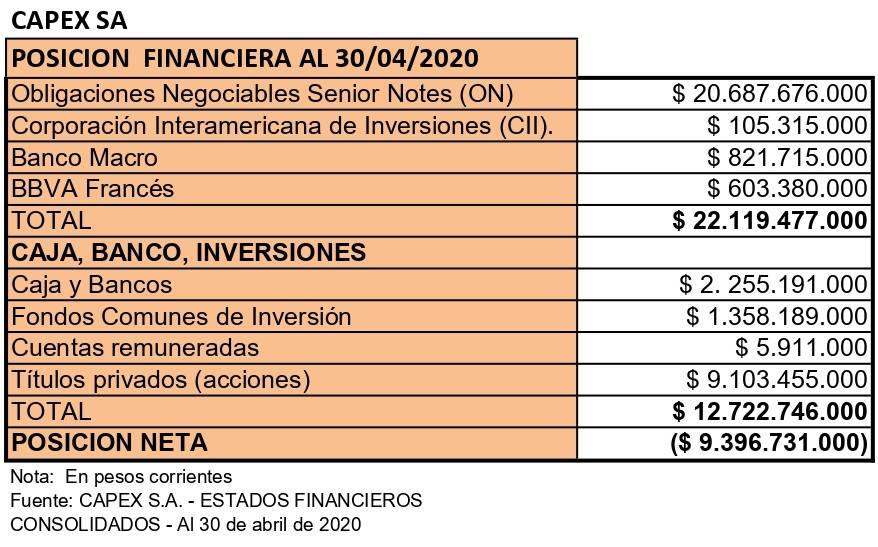

Estudiando los balances generales de Capex S.A. que presenta ante la Comisión Nacional de Valores, porque cotiza en bolsas en el país y en el extranjero, observamos que la situación financiera de la empresa muestra una posición negativa al 30 de abril de 2020.

Situación que fueron mostrando sus Estados Contables en los años 2016-2019, donde el costo financiero fue la causa de sus resultados negativos en el período.

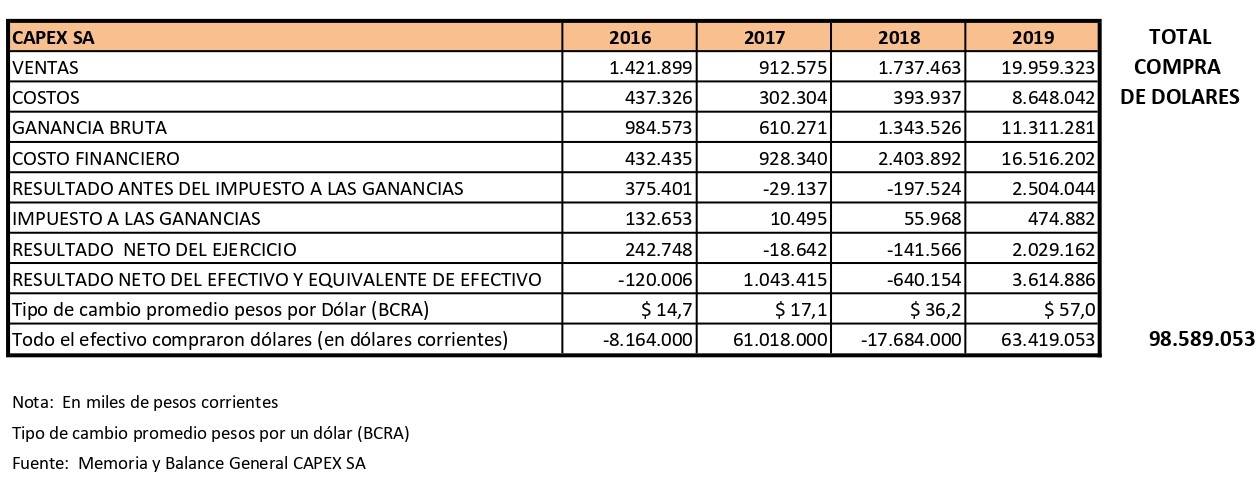

En el listado de las empresas que aparecen en el Informe "Mercado de cambios deuda y formación de activos externos, 2015-2019” del BCRA, y tal como lo publicara El Cohete a la Luna el 24 de mayo de 2020 en la nota “Los 100 de Macri”, la empresa Capex S.A. aparece comprando 159.146.500 dólares, cifra que de la lectura de los balances generales de la empresa no es posible, porque convirtiendo toda la liquidez disponible en dólares serían 98.589.053 dólares.

En la memoria y balance de la empresa se reconoce que tiene una posición negativa de 9.396,7 millones de pesos (que, convertido al tipo de cambio promedio del BCRA de ese año de $ 57 por dólar, sería una deuda de 164.854.912 dólares). Es más, en sus estados contables del período afirma que: “El Grupo no es titular de activos que no sean instrumentos financieros fuera del país al 30 de abril de 2020 y 2019”.

Lo que sí la empresa posee y declara son títulos públicos (que no son dólares billetes que fue lo que compró en el período por $ 9.103.455.000).

Y en la memoria afirma: “Dentro de esa estrategia, la Sociedad tiene estructurado el 90,7 % de sus pasivos financieros sobre la base de la emisión en mayo 2017 de Obligaciones Negociables Clase 2 a un plazo de 7 años con vencimiento de su capital en una cuota en mayo de 2024. Los covenants que rigen esta deuda son de incurrencia y no de mantenimiento. Esto significa que los acreedores no pueden solicitar el prepago si la sociedad no alcanza uno o algunos de los covenants financieros, sino que la misma tiene que cumplir con ciertas restricciones financieras pre-establecidas. Por otro lado, la sociedad ha estructurado su cartera de inversiones en función de los vencimientos de estos pasivos y las necesidades financieras para hacer frente a las inversiones requeridas por la incorporación de las nuevas áreas hidrocarburíferas (Loma Negra, La Yesera, Pampa del Castillo, Bella Vista Oeste Bloque I y Parva Negra Oeste), el desarrollo del PED II y las necesidades de capital de trabajo, invirtiendo a su vez los excedentes de efectivo en cuentas que generen resultados, escogiendo instrumentos de bajo riesgo y adecuada calidad crediticia”. De allí la compra de los títulos públicos, pero nada dice de la tenencia de dólares billete que sí realizó y no puede justificar en sus estados contables.

En síntesis

Es obvio que la situación de esta empresa y de las 99 restantes en el listado de las 100 del informe "Mercado de cambios, deuda y formación de activos externos, 2015-2019” del BCRA (e inferimos que debe pasar lo mismo en el resto de las empresas y de las personas físicas) es harto confusa. En primer lugar, el BCRA y la AFIP deberían intercambiar información para saber en qué fecha (día y hora) esta empresa compró los 159.146.500 dólares (que publicara El Cohete a la Luna en nota referida), en qué bancos y presentando qué documentación. No es lo mismo que los haya adquirido en los años 2016 a 2018 en que nunca tuvo el dinero argentino para comprar esos dólares que en el año 2019 en que aparece multiplicando el nivel de producción y de ventas y también la liquidez en “inversiones financieras a costo amortizado”, que son títulos públicos.

El senador Omar Parrilli presentó el proyecto de ley que fue aprobado en el Senado, y tiene dictamen de mayoría a favor y de minoría en contra en Diputados, y nunca fue llevado al recinto de la Cámara para su discusión de cara a la sociedad y que se convierta en Ley. Este exige que los presidentes, administradores, CEOs, etc., de las empresas que están en el Informe del BCRA referido se presenten ante la Comisión Bicameral Permanente de Seguimiento y Control de la Gestión de Contratación y de Pago de la Deuda Exterior de la Nación, para que respondan sobre el accionar de estas empresas, asumiendo el Congreso funciones que no llevó adelante ni la AFIP ni la Justicia, como investigar los movimientos bancarios, tanto los que tienen que ver con la compra de dólares probando el origen de los fondos, como los relacionados con las transferencias bancarias en dólares y su destino. Asimismo la AFIP debería haber fiscalizado los saldos contables en dólares al final de cada ejercicio y verificar en qué cuentas bancarias —nacionales y/o offshore— estaban esas tenencias

La no investigación de la deuda es la causa de origen y la principal de la situación en que nos encontramos.

[1] Cotización del 4 de agosto de 2023.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí