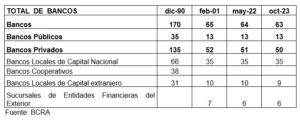

Desde la implantación del sistema económico primario exportador en la dictadura de 1976, su correlato en la reforma financiera de 1977, y el endeudamiento externo (gran parte generado por estatización de la deuda privada), significaron y significan sucesivas crisis y su reflejo en corridas cambiarias y bancarias que concentraron fuertemente el volumen de depósitos y créditos en los grandes bancos del sistema financiero local, de tal manera que en octubre de 2023 quedaban en pie 63 bancos, de los cuales 50 son de capital privado y 13 públicos (incluidos los oficiales nacionales Banco de la Nación Argentina y BICE, 10 provinciales y el banco municipal de Rosario). Además de las 77 entidades financieras reguladas por el Banco Central (63 bancos y 14 compañías financieras), existen 124 emisoras de tarjetas de crédito y/o compra y 237 proveedores no financieros de crédito registrados en la entidad, un elevado número de medios de pago electrónicos, como tarjetas de débito y crédito, billeteras virtuales y tarjetas prepagas. Esto aún sin contar las entidades no registradas, entre las que se encuentran algunas entidades micro-financieras, mutuales y cooperativas, y entidades dedicadas al crédito comercial con fines de lucro no registradas. También, si bien no se consideran puntos de acceso del sistema financiero propiamente dichos, existe un número elevado de comercios que permiten realizar extracciones de efectivo, como supermercados, estaciones de servicio, farmacias y sucursales de redes de cobranzas extra-bancarias.

Tanto en el gobierno de Cambiemos como en el del Frente de Todos, los medios de pago transaccionales disminuyen en términos reales. Este comportamiento se explica tanto por la dinámica del circulante (dinero) en poder del público como de las distintas ofertas monetarias, por lo que en términos del producto los medios de pago representaban sólo el 6,8% del PIB en diciembre 2023, cuando el circulante (billetes y monedas) en poder del público alcanzó un nuevo mínimo histórico. Esa relación medios de pagos sobre PIB de la Argentina es la más baja de la región: Chile, Perú, Colombia, Bolivia, Brasil, Paraguay y Uruguay tienen un grado de monetización entre tres y cuatro veces mayor.

La Base Monetaria (total de dinero creado y puesto en circulación por el BCRA) en todo el año 2023, midiendo punta contra punta, se incrementó en un 84,3%. M1 (billetes y monedas en poder del público + cheques cancelatorios en pesos + cta. cte. del sector privado y público en pesos) creció en 120,3% y M3 (billetes y monedas en poder del público + cheques cancelatorios en pesos + depósitos del sector privado y público en pesos) lo hizo en un 121,6 % en igual lapso, cuando la inflación medida por el IPC (Índice de Precio al Consumidor) del INDEC lo hizo en un 220%.

Que todo el sistema financiero legal argentino otorgue créditos al sector privado (a empresas y personas físicas) por el 5,9% del PIB demuestra su insignificancia, que se corrobora con sólo ver los estados contables de los bancos por volumen de depósito captado y cómo lo reasignan, demostrando la ineficacia del sistema y lo gravoso que significa para la economía argentina. En los países de la región el crédito generado (medido sobre el PIB) por el sistema financiero es tres, cuatro y más veces mayor que en la Argentina.

El informe del BCRA es a octubre de 2023, pero demuestra palpablemente que el principal negocio de las entidades fue y es prestarle al BCRA y al Tesoro de la Nación (en títulos que utilizaban y utilizan como encaje remunerado). En casi todo el año principalmente en Leliq (Letras de Liquidez del BCRA), pero con el avance del proceso electoral los bancos le exigieron al BCRA que en lugar de inmovilizar en Leliq (de 7 a 29 días) lo hicieran en pases pasivos de 1 a 6 días.

Por ejemplo, en octubre 2023 el total de dinero inmovilizado sumó 24 billones de pesos y el BCRA le pagaba una tasa del 11% mensual, por ende sumaban 2,6 billones de pesos por mes, que al tipo de cambio oficial de entonces equivalían a 7.300 millones de dólares. Y se justificaba ese subsidio a los bancos para que captaran depósitos en pesos y no se convirtieran en dólares. Pero lo máximo que frenaba esa conversión era en torno a los 30 días y al final del gobierno de Alberto Fernández en una semana. Se pagó y se paga semejante suma para nada. Se subsidió y se subsidia a los bancos y no se usa el dinero inmovilizado para financiar la construcción o producciones regionales, prestar a las pymes, cooperativas de todo tipo, realizar obras públicas, financiar, etcétera.

A su vez, los bancos privados más grandes recibieron y reciben órdenes de sus depositantes para realizar operaciones de CCL (contado con Liqui) y dólares MEP (Mercado Electrónico de Pago de la Bolsa de Comercio), que es una operatoria encubierta de compra y fuga de divisas con la liquidez con que se quedan.

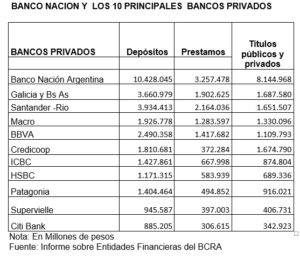

Los 10 principales bancos privados (de los cuales seis son extranjeros) captan el 40,01% de los depósitos. Se debe contemplar, además, que el Fondo de Cobertura BlackRock posee el 18,8% del paquete accionario del Banco Galicia y Buenos Aires SA, y 14,02% de participación en el Banco Macro SA, que son considerados por el BCRA como bancos locales de capital nacional. Por ende, se trata de un sector fuertemente internacionalizado, cuyo poder reside en su capacidad de captar depósitos de la población y elegir financiar al Estado, principalmente vía BCRA, comprar títulos del Tesoro de la Nación o apostar a operaciones de compra y venta de divisas presionando sobre el tipo de cambio. Al contrario de lo que interesadamente los grandes medios y esencialmente los especializados en temas financieros sostienen, el principal destino de la emisión monetaria no es el financiamiento del déficit fiscal y menos que menos la asistencia a la población en planes sociales (AUH, AUE, Tarjeta Alimentar, etc.). La impresión de billetes básicamente fue y es para sostener el pago de los intereses de los denominados “Pasivos Remunerados” (ahora fundamentalmente “pases pasivos”).

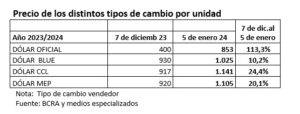

Con el nuevo gobierno, la dupla Luis Caputo y Santiago Bausili consiguió en menos de un mes sus dos principales objetivos. Primero, una devaluación de más del 100% del tipo de cambio oficial, que pasó de 400 pesos por dólar el 7 de diciembre (último día hábil del gobierno de Alberto Fernández) a 853 pesos el viernes 5 de enero 2024, con lo que en divisas pueden comprar activos y trabajo del país por menos de la mitad de su valor. Segundo objetivo, “licuar” los encajes remunerados (pases pasivos, Leliq y Notaliq) que ascendían a 24 billones de pesos el 7 de diciembre (está constituido en pesos, pero con una paridad de 400 pesos era equivalente a 60.000 millones de dólares) y el 5 de enero 2024 suman 26,2 billones de pesos (equivalente a 30.715 millones de dólares), medida a favor de los bancos, en los que, dentro de las cinco primeras entidades financieras (Bancos Santander, BBVA, Galicia, Macro, y HSBC) tiene fuerte participación accionaria BlackRock.

La advertencia de la UIA

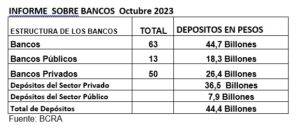

A octubre de 2023, el Banco de la Nación Argentina captaba depósitos por 10,4 billones de pesos (el 23,4% del total de las imposiciones que recibe el sistema financiero legal argentino), cuenta con 739 sucursales en todo el país, cuatro en el exterior y agencias en otros cuatro países, con una dotación de 17.600 empleados. Su actual presidente, Daniel Tillard, propicia su transformación en Sociedad Anónima en consonancia con el DNU 70/23 que, por un lado, le quita al BNA la exclusividad de recibir los depósitos judiciales de los Tribunales Nacionales de todo el país y, por otro, elimina el tercer párrafo del artículo 9 de la ley 23.696 de reforma del Estado, en el que específicamente se indicaba: "Exceptuase de la declaración de 'sujeta a privatización' al Banco de la Nación Argentina, el que deberá continuar su actividad como institución bancaria de propiedad del Estado nacional".

La Unión Industrial de Santa Fe, con fecha 3 de enero 2024, en un comunicado firmado por los ingenieros Hugo Raimondi y Federico Milia, presidente y secretario, se opone totalmente a la idea de abrir el capital de la banca pública al sector privado, dado que beneficiaría a los 10 bancos privados más grandes, que se repartirían el botín de depósitos y sucursales.

El comunicado de la UIA de Santa Fe dice: "Con el argumento de la responsabilidad patrimonial de sus casas matrices, los bancos extranjeros en la última década se apoderaron de una gran parte del rentable negocio financiero de nuestro país. Este proceso fue posible gracias a acciones explícitas del gobierno nacional que obedecieron a requerimientos de organismos multilaterales de crédito y que supuestamente eran funcionales al objetivo de dar solvencia al sistema bancario argentino. La realidad ha dado muestra incontrastable del falaz argumento, a tal punto que actualmente no existe financiamiento bancario alguno”.

“El desarrollo económico sólo será posible mediante un plan sustentable orientado por una estrategia de crecimiento de la actividad económica que expanda el mercado interno y las exportaciones. Es fundamental poseer fondos que asistan a la inversión en activos fijos, capital de trabajo, y naturalmente el instrumento genuino para ello es el ahorro nacional".

"Rechazamos rotundamente la apertura a capitales privados del Banco Nación, porque impediría que éste continúe desempeñando el rol actual y porque supone la posibilidad de poner en remate del 58% de las tierras productivas que garantizan los créditos tomados con el banco del Estado nacional”.

El BNA fue usado por el menemismo para constituir fondos fiduciarios y quedarse con la cartera incobrable de los bancos privados y públicos de provincia, que de esa manera fueron saneados y vendidos a la familia Britos, Ana Botín, Armando Braun, Gabriel Martino y Gerardo Mato, etc. Y en el gobierno de Macri el BNA le otorgó generosos e infundados créditos al grupo Vicentin, incluso a horas de su quiebra. En la casa que tiene Gerardo Mato en las afueras de Manhattan se reunieron Darío Epstein y Juan Nápoli el 8 de septiembre de 2023 con los banqueros y financistas del UBS, Credit Agricole Group, Vanguard Group, NN Group, Intesa Sanpaolo, Global Evolution, Ashmore Group, TCW Group, entre otros, que son algunos de los grandes tenedores de bonos argentinos.

Pero ahora necesitan venderlo al capital financiero que opera en el país para quedarse con todo el sistema.

Igual sucede con el Banco Central, que Milei decía que había que dinamitar. El viernes último, mediante el DNU 23/2024 y con el fin de pagar vencimientos de la deuda, dispuso la emisión de letras del Tesoro a diez años por 3.200 millones de dólares tomados de las reservas internacionales del Banco Central. El Poder Ejecutivo aclaró que los títulos serán suscriptos por el Banco Central con amortización íntegra al vencimiento, y devengarán una tasa de interés igual a la que devenguen las reservas internacionales para el mismo período.

Asimismo, los pagos de los servicios de intereses y amortizaciones de capital de las letras intransferibles en cartera del Banco Central, así como aquellas que se emitan a favor de ese organismo durante 2024 (con lo cual se proponen repetir el mismo procedimiento), serán reemplazadas, a la fecha de su vencimiento, por nuevos títulos públicos cuyas condiciones serán definidas por el Ministerio de Economía.

La verdad de la trama

Se hace un brutal ajuste económico, se devalúa y se liberan los precios, se violan derechos constitucionales, se vende y se privatiza para honrar una deuda que no benefició al pueblo argentino. No se investiga la deuda externa generada por el gobierno de Cambiemos, cuando la misma es imprescriptible por decisión de la CIDH de la OEA.

Y no se investiga la deuda externa porque los mismos que se beneficiaron con ella son los que redactaron cada artículo del DNI 70/23 y del proyecto de ley ómnibus que los beneficia. Y también los bancos y los dueños de lo grandes bancos que operan en el país, que son los que le compraron y compran a precio vil dólar por dólar al BCRA, desde el 10 de diciembre de 2015 al presente y al futuro, que se quedaron para sí o los mal vendieron a grandes grupos económicos locales y extranjeros incumpliendo con la ley de lavado de activos que le exigía la procedencia de los fondos. Deuda que no se investigó y que el pueblo argentino está pagando con cada vez mayor sacrificio y mayor empobrecimiento.

En este año 2024, el Tesoro de la Nación deberá afrontar vencimientos en moneda extranjera por 17.982 millones de dólares. En 2025, 17.500 millones. En 2026, 18.200 millones. En 2027, 22.200 millones. Y en 2028, 21.700 millones, siempre convertido en dólares, y así durante años y años.

Hasta que el pueblo diga basta.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí