En su paso por Nueva York, a principios de noviembre, el ministro Luis Caputo mantuvo un encuentro con inversores, organizado por el J.P. Morgan. Acompañado por el Presidente Javier Milei y por Santiago Bausili, titular del Banco Central, dijo entonces que planea recomprar bonos soberanos y comenzar a acumular reservas, aun si el peso opera dentro de su banda cambiaria, es decir sin necesidad de perforar el piso de la misma. Agregó que podría considerar acelerar el ritmo de ajuste de las bandas al 1,5% mensual, dependiendo de la inflación y la demanda de pesos. En la actualidad, los límites superior e inferior del rango operativo se ajustan al 1% por mes [1], asegurando el carry trade.

Es por ello que, en los vencimientos de títulos en pesos de la licitación del 5 de noviembre, pudo renovar y colocar 8,5 billones de pesos. Ello le permite financiar el gasto público de la administración nacional, a la par que le resta liquidez al mercado, y convalidar tasas del orden del 2,5% mensual, que ahora están levemente por encima del Índice de Precios al Consumidor (IPC) del INDEC (2,3% en octubre), con un dólar dentro de la flotación y en torno a los 1.450 pesos.

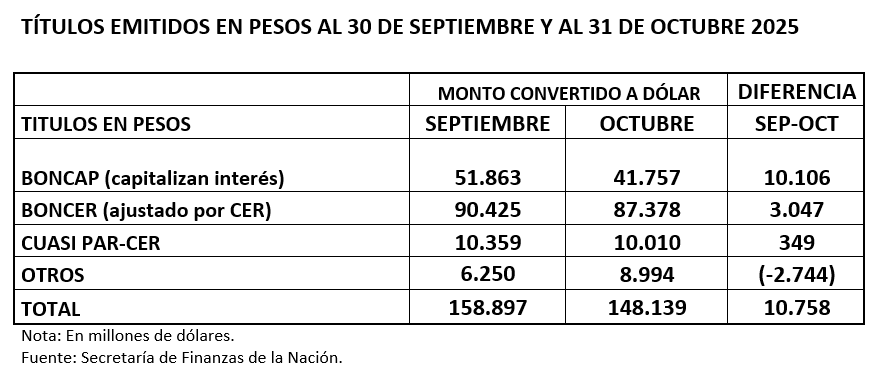

Y acá viene lo que no cierra: colocaron LECAP (Letras capitalizables) al 27 de febrero de 2026 (S27F6) por 2,237 billones de pesos a una tasa efectiva mensual (TEM) de 2,59%; al 31 de agosto (S31G6) por 1,916 billones a 2,5% TEM; y al 30 de abril de 2027 (T30A7) por 1,288 billones a 2,48% TEM, que suman 5,441 billones de pesos (la diferencia para sumar 8,5 billones fueron títulos BONCER y a tasa TAMAR).

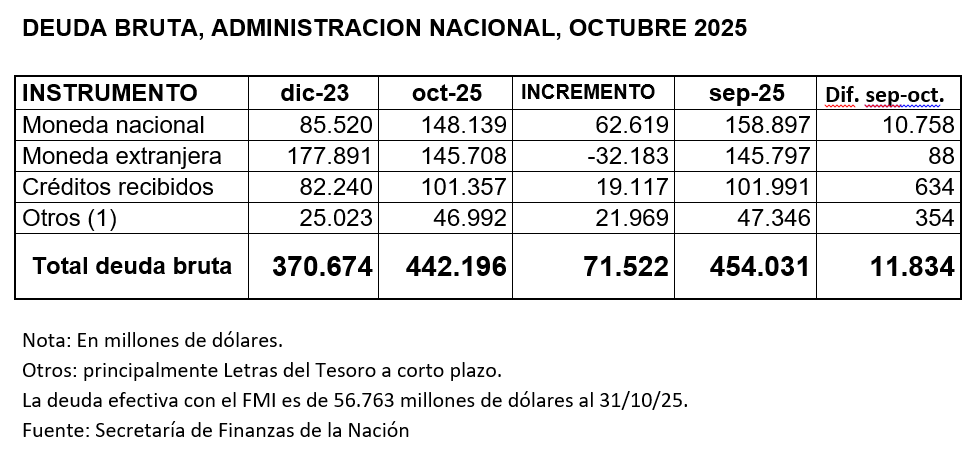

Y en todo el mes de octubre solo se cancelaron dos LECAP por un total de 2.286.400 millones de pesos (Lecap S3104 por 1,708 billones y Lecap S3105 de 578.400 millones), que equivalen a menos de 1.600 millones de dólares. Sin embargo, cuando la Secretaría de Finanzas publica el dato sobre deuda bruta al 31 de octubre, aparece que disminuye en 11.834 millones de dólares.

Cuando observamos el cuadro de deuda en pesos, vemos lo siguiente:

La explicación de la Secretaría de Finanzas es que realizó una amortización de deuda por 10.959 millones de dólares, de los cuales el 96% se efectuó en moneda nacional y el 4% correspondió a pagos en moneda extranjera. La cifra no coincide con el monto que presenta la misma Secretaría en las planillas de deuda bruta, que hace disminuir la deuda en una suma mayor en 875 millones de dólares, pero además, y fundamentalmente, no se puede verificar esa amortización mayoritariamente en pesos: no puede explicarse por ingresos en dólares que el gobierno convirtió en pesos porque el ingreso de dólares del Tesoro de Estados Unidos fue por una cifra mucho menor y se devolvió en su mayor parte el 31 de octubre; sólo quedaron pendientes para noviembre los DEG de los Estados Unidos con que la Argentina le pagó al FMI el lunes 3, unos 870 millones de dólares (640,8 millones de DEG).

El Tesoro de la Nación presenta en octubre un superávit financiero de 517.672 millones de pesos (0,5% del PIB), pero capitalizaron intereses en LECAP por 5,441 billones de pesos, por ende, operaron en realidad con un déficit fiscal de 2,3% del PIB. Aun en el caso de haber utilizado esos 517.672 millones de pesos, más el saldo con que cuenta el Tesoro para afrontar los pagos hasta fin de año (no supera los 2.200 millones de dólares), no suman los 11.834 millones de dólares en que, según informan, disminuyeron la deuda.

De dónde sacaron la plata, no se sabe, y el gobierno no se molesta en explicarlo.

Cómo sigue la política financiera

Tras el resultado electoral de octubre y en la primera licitación de títulos en pesos del 5 de noviembre, en que consiguieron renovar todos los vencimientos, es de inferir que puede suceder lo mismo en las dos licitaciones pendientes del año: el miércoles 26 de noviembre por 14,1 billones de pesos, y el jueves 11 de diciembre por 12,1 billones de pesos, dando a entender que los bancos y demás tenedores de bonos del Tesoro de la Nación aceptan que la tasa que perciben va a ser mayor que le evolución del tipo de cambio.

Los grandes bancos que participan en dichas licitaciones (incluido el Banco de la Nación) apuestan a que el gobierno controle hasta avanzado el año 2026 el precio del dólar, que va a ser ajustado a una tasa menor que la que ellos perciben por la renovación de los bonos de deuda en pesos.

Obviamente que las sumas de créditos para nuestro país anunciados por el Tesoro de los Estados Unidos y los grandes bancos de ese país (J.P. Morgan, Wells Fargo Bank, Bank of America, Goldman Sach, Citigroup, etcétera) después del 7 de septiembre tuvieron un claro fin electoral, junto a la frase de Trump de que la ayuda llegaría solo si ganaba Milei.

Vendieron unos 1.800 millones de dólares del Tesoro en el mercado de cambio argentino a través de los bancos Santander, Citi y J.P. Morgan, y pagaron con sus DEG la deuda de la Argentina ante el FMI que venció el 3 de noviembre, suma que ya recuperaron y con creces (no sabemos cuál fue la tasa que pagó el Banco Central porque nunca la comunicaron) [2].

Lo mismo piensan y proyectan las grandes empresas que operan en el país (sobre todo petroleras). Desde el 28 de octubre hasta el 20 de noviembre, ocho de ellas emitieron obligaciones negociables por 3.092 millones de dólares, en un plazo que va de cinco a doce años, y a una tasa en un rango de 6 y 10,375% anual:

- Tecpetrol S.A. (grupo Techint) emitió obligaciones negociables por 750 millones de dólares a cinco años (vence en noviembre de 2030), con una tasa de 7,625% anual;

- YPF S.A., presidida por Horacio Marín (ex Techint), colocó obligaciones negociables por 500 millones de dólares a seis años (septiembre de 2031) con una tasa de 8,25% anual;

- Pluspetrol SA. (familias Rey Rodríguez y Poli), que tiene una deuda por 1.700 millones de dólares (suma con la que compró la participación en Vaca Muerta a Exxon Mobil a comienzos de año 2024), vendió este mes una parte de la misma (el 90% de su participación en la concesión Los Toldos II Oeste, en Neuquén) a la norteamericana Continental Resources [3], y tomó nueva deuda por 500 millones de dólares a una tasa nominal anual de 8,375% y a cinco años;

- Transportadora de Gas del Sur (TGS), de Pampa Energía y los grupos controlados por las familias Sielecki y Safra, obtuvo 500 millones de dólares a diez años a una tasa del 8% anual;

- Pampa Energía SA colocó obligaciones negociables por 450 millones de dólares con vencimiento a doce años (2037), pagos semestrales y amortización total al final, a una tasa de 8,13% anual;

- Edenor SA, del grupo Vila-Manzano, tomó 201 millones de dólares en su emisión de obligaciones negociables adicionales de la Clase 7, que vencen en 2030, a una tasa de 10,375% anual.

- Banco Patagonia (80,39% del capital le pertenece al Banco Do Brasil S.A.) emitió una obligación negociable por 47 millones de dólares a una tasa de 6,25% anual, con pagos semestrales; y

- Banco Galicia [4] emitió obligaciones negociables por 144 millones de dólares.

La única provincia que había conseguido financiarse en el mercado internacional en 2025 fue Córdoba, con un bono de 725 millones a una tasa de 9,75% y vencimiento en 2032. Este mes se sumó la ciudad de Buenos Aires, que colocó una nueva serie de Bonos Tangos por 600 millones, a una tasa del 7,8% anual. Y tienen en estudio tomar deuda en el exterior y bajo legislación extranjera las provincias de Santa Fe, Entre Ríos y Chubut.

En síntesis, la toma de deuda privada y pública en moneda extranjera hace que aumente la oferta de divisas en el mercado local, pero es deuda, no inversión extranjera directa. Además, habría que analizar cuánto de esa deuda es realmente una acreencia en el exterior y cuánto un autopréstamo, porque no se puede prever el precio del dólar en la Argentina, y quienes lo hacen juegan con la posibilidad de conseguir –cuando se devalúe– un seguro de cambio, para que las empresas transfieran su deuda en dólares al Estado Nacional [5].

Otra forma de que el Tesoro de la Nación se haga de divisas es por los depósitos del “blanqueo”. La ley 27.743 fijó que los depósitos que superaran los 100.000 dólares debían permanecer en la CERA (Cuenta Especial de la República Argentina) hasta el 31 de diciembre de 2026 inclusive, aunque con la posibilidad de realizar inversiones o retirarlos desde el 1º de enero del 2026, pagando una penalidad del 5% sobre el monto extraído.

En paralelo, el Ministerio de Economía (resolución 1.834/2025) instruyó a la Agencia de Recaudación y Control Aduanero (ARCA) a “dolarizar” todos los saldos adeudados a exportadores e importadores (BOPREAL) acumulados hasta el 31 de octubre, monto que incluye devoluciones de impuestos, pedidos de pago, saldos de libre disponibilidad y reintegros a las exportaciones. Quienes opten por dolarizar sólo podrán pedir devolución o compensación a partir del 1° de enero de 2027.

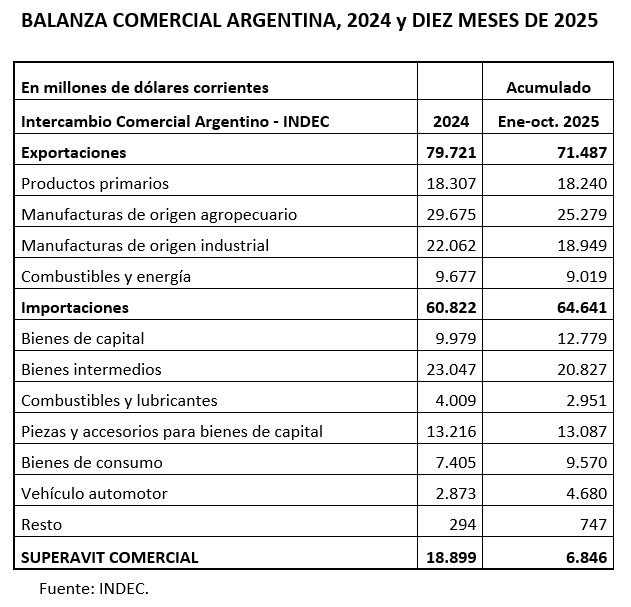

La toma de deuda en divisas no se condice con la tasa de crecimiento de las importaciones, que supera holgadamente a la de las exportaciones, y se refleja en el creciente déficit en la cuenta corriente de la Balanza de Pagos.

El monto alcanzado por las importaciones de bienes de consumo y de vehículos automotores (en diez meses superan a todo 2024), sumado al dato de las importaciones de bienes terminados en su nivel más alto desde 2017 en buena parte de los rubros, contrastan con la caída superior al 10% de la producción y una reducción aún mayor del consumo interno, que explica por qué Molinos Río de la Plata y Arcor presentan estados contables con resultados negativos.

Sí se condicen, en cambio, con un modelo desindustrializador y esencialmente extractivista, que explican la recepción a Milei-Caputo-Bausili en el Council of the Americas por parte de los directivos de Newmont Corporation, la mayor exportadora de oro del mundo, de la minera McEwen Copper Inc. (proyecto Los Azules, San Juan, con una inversión de 2.672 millones de dólares), de AES (empresa norteamericana que le ganó a la Argentina un juicio en el CIADI por 750 millones de dólares, que administra la represa hidroeléctrica Alicurá y se presentó a la renovación de su concesión) y de otras empresas estadounidenses.

En síntesis

El ajuste fiscal, económico y social hace que los trabajadores y los pequeños y medianos empresarios ligados al mercado interno pierdan participación en el ingreso. Esa participación se la apropian las grandes corporaciones locales y extranjeras que operan en el país, al aumentar los precios de sus productos y servicios; con los pesos compran dólares que, después de la devaluación del 12 de diciembre de 2023, se acrecientan a una tasa menor que la inflación.

La transferencia de ingresos es de los asalariados y los productores y comerciantes ligados a los bienes y servicios que consumen los trabajadores, a favor de los grandes grupos locales y extranjeros que operan en el país, que a su vez, mayoritariamente, transfieren sus compras en divisas al centro financiero de Manhattan.

Una parte retorna al país en forma de crédito externo (y la fundada sospecha de autopréstamo).

Ahora se agrava el tema, porque buscan altas tasas de ganancia y la obtienen de la minería y de la energía. La inversión es fundamentalmente extractiva, sin importar el daño ambiental y el grado de contaminación del aire, el agua y la tierra, porque es lo que más renta le genera.

La contaminación presente y futura por el fracking (fracturación hidráulica), la lixiviación con cianuro, el uso indiscriminado del agua, etcétera, es fruto de la fuga de capitales del país, que retorna como crédito y financiación del extractivismo imperante.

[1] Para el mes de octubre el límite superior fue de $1.505,48 ($1.400 + 1% mensual).

[2] Los grupos extranjeros (encabezados por el capital financiero de Manhattan) y los bancos locales ganaron y ganan mucha plata con los títulos en pesos, que pagan tasas y/o se ajustan por el IPC del INDEC muy por encima de la devaluación de nuestra moneda, dejándoles una renta extraordinaria en dólares (el monto de esos títulos al 31 de octubre asciende a 148.139 millones de dólares, son títulos en pesos, la conversión a divisas la hace la Secretaría de Finanzas de la Nación). Una vez agotado el sistema de carry trade van a requerir créditos en dólares para cambiar esos títulos en moneda argentina y jurisdicción local, por bonos argentinos en divisas y con jurisdicción extranjera, o al menos que se reconviertan en títulos dólar linked (que se ajustan por el precio oficial de la divisa). Es lo que pensaban hacer si perdía Milei. Como no pasó, continúan con el carry trade.

[3] Continental Resources, la compañía privada de Oil & Gas más grande del mundo y referente global en el desarrollo no convencional.

[4] Si bien las familias fundadoras del Banco Galicia (Escasany, Ayerza, y Braun) poseen el 19,7% de las acciones y el 55,1% de los votos, en 2019 se sumaron las familias Ruda y Asrin (fundadores de Tarjeta Naranja, del holding Tarjetas Regionales S.A). La adquisición del banco HSBC en 2025 (donde los principales accionistas son BlackRock y Vanguard Group) le da otra dimensión a la entidad.

[5] Como sucedió en 1982, cuando las empresas le pagaron al Banco Central su deuda externa en pesos y a una tasa que acordaban, y el Estado nacional creaba títulos de deuda (BONEX 1982) para pagarle a los acreedores externos (Comunicación A-163 del BCRA del 15/07/1982). Con ello disminuyeron sideralmente la deuda de las grandes empresas nacionales y aumento la deuda pública.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí