David Ricardo, en su libro Principios de economía política y tributación, publicado en 1817, desarrolló el concepto de renta económica asociada a un beneficio extraordinario por encima del normal. Es una recompensa adicional que reciben los propietarios de las tierras y de su subsuelo que deriva de su riqueza natural, no del trabajo aplicado a su explotación. Ricardo se refería a la renta agraria, pero por extensión le cabe a todo tipo de minerales, a la renta petrolera y gasífera, etc.

Al ser la renta una utilidad en la que no hubo un aumento del esfuerzo humano o un incremento de la inversión productiva para ser obtenida, cabe definir también como renta el alquiler de una propiedad mueble o inmueble (por ejemplo, el arriendo de campos enteros), donde el derecho de propiedad le permite a su poseedor percibirla. Igual sucede con la renta a la valorización de una inversión financiera.

Desde el origen de nuestro país hubo una fuerte disputa entre los rentistas por la toma de deuda externa (las grandes estancias, por un lado, y los comisionistas, por el otro, ambos subordinados al mercado externo). Tras la independencia de España y la guerra civil en 1820, el país quedó dividido en dos: el puerto de Buenos Aires (y su renta aduanera) y el interior empobrecido. A su vez, el puerto y su aduana se los disputaban los comerciantes porteños (encabezados por Rivadavia) y las estancias y saladeros (por el trust de los Anchorena). En 1824, el gobierno de la provincia de Buenos Aires de Martín Rodríguez y su ministro Bernardino Rivadavia tomaron el crédito con la banca inglesa Baring Brothers. Como garantía del empréstito, Rivadavia hipotecó todas las tierras y demás bienes inmuebles de propiedad pública, prohibiendo su venta.

Pese a que hubo gobiernos como los de Hipólito Yrigoyen, Perón, Illia y los Kirchner que trataron infructuosamente de cobrar gravámenes para la renta, necesitaban una ley expresa del Congreso de la Nación y nunca se hizo . En la actualidad, pese a la existencia de la renta petrolera, la minera, la agropecuaria y la financiera, el gobierno, aún en una situación límite y totalmente justificada por el exacerbado incremento de los precios y de la tasa de interés, no solo no revierte la regresividad del sistema impositivo vigente, sino que tampoco instrumenta el gravamen a la renta.

Es peor. Los aportes por bienes personales podrían implicar una fuerte contribución tributaria pero esto nunca fue así. El 5.º anticipo de 2024 de personas humanas y sucesiones indivisas fue en abril de 2025. Abarca los inmuebles ubicados en el país y el exterior (se eximen los inmuebles rurales cuyos titulares sean personas humanas y sucesiones indivisas, cualquiera sea su destino o afectación), las naves y aeronaves de matrícula nacional y extranjera, los automotores patentados o registrados en el país y el exterior, los bienes muebles registrados en el país, el dinero y los depósitos en dinero que se hallaran en el país al 31 de diciembre de cada año (se eximen si se realizan en las instituciones comprendidas en el régimen de la Ley de Entidades Financieras), los títulos, las acciones, cuotas o participaciones sociales y otros títulos valores representativos de capital social o equivalente, emitidos por entes públicos o privados, cuando estos tuvieran domicilio en el país o en el exterior, los depósitos en instituciones bancarias del exterior, etc.

Los motivos por los cuales no son una gran contribución tributaria son variados. Primero, porque todo se hace en base a declaraciones juradas para las que contratan a los grandes estudios, que a la vez tienen fuerte interrelación con las autoridades que deberían fiscalizar y percibir el gravamen. Segundo, porque el gobierno de Javier Milei estableció una suba del piso a partir del cual una persona es alcanzada por el tributo que exime de pagar para el año 2025 a las personas que tengan bienes por encima del mínimo no imponible de 292.994.964 de pesos aproximadamente. Cabe señalar que los inmuebles destinados a la casa-habitación con una valuación igual o inferior a 1.025.482.377 de pesos aproximadamente, también están exentos. Tercero, porque las personas que tengan bienes en el exterior y decidan pagar cinco años por adelantado del impuesto abonarán una alícuota especial de 0,45% por año (en lugar del 1,5% que existía hasta entonces).

No se publicó la recaudación de abril, pero hasta marzo el total de lo recaudado por el impuesto a los bienes personales solo fue el 0,5% del total de la recaudación impositiva nacional.

Como afirma el Foro de Economía y Trabajo en su propuesta de reforma tributaria dirigida por Ricardo Koss, el impuesto a los bienes personales ha sido destruido mediante escalas de alícuotas descendentes para los periodos fiscales futuros y un régimen especial que adelanta la tributación de cinco años sobre los bienes (periodos fiscales 2023, 2024, 2025 y 2026). Además, se establece un régimen de estabilidad fiscal que será esgrimido como un derecho adquirido de los contribuyentes.

Igual sucede con el impuesto a las ganancias, donde le cabe las generales de la ley del beneficio de los grandes estudios, más la alta concentración económica donde hay empresas que tienen mercados cautivos o semicautivos y fijan los precios y demás condiciones, por lo que trasladan el gravamen que deben pagar al precio de los productos que venden. Son formadores de precios, entre los que hay productores y comerciantes de bienes de uso (acero, aluminio, plásticos, papel, cementos, productos químicos, etc.), los medicamentos más usuales, alimentos, productos de limpieza y demás bienes y servicios que cubren las necesidades vitales, por lo que, como dice el trabajo referido del Foro, la actual ARCA (ex AFIP) da por eficiente que se recaude por ese concepto el 2,5% del ingreso declarado por la empresa.

En el caso del impuesto a las ganancias a las personas, los principales ingresos no ganados o pasivos (resultado de compraventa bursátil de títulos valores, diferencias de cambio, actualizaciones, intereses de plazo fijo y similares) están exentos del impuesto (la mayor parte de la renta financiera). Los dividendos están gravados, pero a una tasa proporcional del 7% (paga el mismo porcentaje el dueño de un conglomerado de empresas que un pequeño accionista, aunque ese accionista se llame ANSES y se trate del fondo de garantía de los jubilados). Y para los ingresos ganados (sueldos, jubilaciones y honorarios), las deducciones personales y las exenciones logran disminuir la base de imposición.

El gobierno de Milei restableció la cuarta categoría del impuesto a las ganancias (es decir, aquella que grava los ingresos de los trabajadores registrados), que había sido eliminada en 2023 durante el gobierno de Alberto Fernández. El mínimo no imponible desde enero de 2025 (y aumenta con la inflación medida por el IPC del INDEC desde julio) de un salario mínimo de 2.280.647 pesos. Esa cifra se corresponde con un sueldo neto de aportes a la seguridad social de 1.892.937 pesos. En el caso de un empleado que deduce cónyuge y dos hijos menores de 18 años, la cifra será de 3.024.494 pesos. Y si se deducen solo dos hijos menores, habrá descuentos a partir de un sueldo bruto de 2.654.165 pesos. En estos casos los montos netos son de 2.516.337 pesos y 2.202.957 pesos, respectivamente.

En lo que respecta a los impuestos en la Argentina, el 75% de la recaudación corresponde al consumo (principalmente IVA a nivel nacional e IIBB en las provincias), el 21% grava la actividad (por ejemplo, ganancias) y solo el 4%, a la propiedad (bienes personales a nivel nación e impuestos inmobiliarios y patentes, para las provincias). Cuando en la mayoría de los países desarrollados de Occidente, es un tercio para consumo, un tercio para la actividad y un tercio para la propiedad.

La ampliación del acuerdo con el FMI, firmado el 11 de abril de 2025, dice textualmente: “Respecto a las reformas requeridas para apuntalar los exigentes resultados pretendidos, en materia de ingresos no se observan diferencias sustanciales respecto al acuerdo alcanzado en 2022, en donde se señala la necesidad de crear un sistema tributario con mayor eficiencia y progresividad y menores niveles de distorsión”.

Y llaman impuestos distorsivos principalmente al impuesto al cheque y las retenciones (derechos de exportación) a nivel nacional; e ingresos brutos, a nivel provincial. En el año 2024, el impuesto al cheque recaudó 1,6% del PBI y los derechos de exportación un 1% del PBI. A nivel provincial, el impuesto a los ingresos brutos recaudó 4,2% del PBI.

En ese contexto, Cesar Litvin, CEO del estudio Lisicki, Litvin & Asoc., consultado por el gobierno de Milei, expresó que una forma de reducir impuestos sería eliminando el régimen de coparticipación y otorgando a las provincias facultades plenas para cobrar impuestos directos, como ganancias. En cuanto a los impuestos indirectos, como el IVA, Litvin señaló que existen facultades concurrentes, pero sugirió que, si las provincias pudieran cobrar el IVA, deberían dejar de recaudar ingresos brutos.

La competencia del impuesto a las ganancias (segundo impuesto en recaudación) que salvaron las provincias delegando su recaudación a la Nación es lo que quiere fomentar este gobierno. Para que ganen más las empresas que en el RIGI (Régimen de Incentivos a las Grandes Inversiones) tienen una tasa máxima del 25% (cuando en el país la tasa máxima general es del 35%), pero puede ser menor e incluso no cobrarse para favorecer la radicación en cada provincia. Y trasladarles la recaudación a las provincias del IVA (primer impuesto por ingreso) para que se fusione con el impuesto a los ingresos brutos, es en el mismo sentido de competencia para que descienda la alícuota.

Connivencia y recaudación

La política impositiva del gobierno de Javier Milei es impulsada por los grandes estudios contables, que promueven una reforma tributaria regresiva.

El gobierno de Milei el 21 de octubre de 2024 le cambió el nombre y con ello las misiones y funciones a la AFIP por ARCA (Agencia de Recaudación y Control Aduanero), limitándola en su accionar. En diciembre de 2024 se nombró como titular a Juan Alberto Pazo, del equipo de Luis Caputo, quien se desempeñó en la gestión de Cambiemos entre 2016 y 2017 como director de Comunicación Institucional de la Unidad de Información Financiera (UIF), y entre 2017 y 2019 fue superintendente de Seguros de la Nación.

Pero cuando Juan A. Pazo llegó, ya estaba nombrado en la DGI (Dirección General Impositiva) Andrés Gerardo Vázquez, a quien en el año 2011 el fiscal federal Federico Delgado solicitó la indagatoria en una causa en la que se investigaba la transferencia de 461.000 dólares a cuentas en Suiza y Luxemburgo a través de una “cueva financiera” del BNP Paribas, sin declarar. “Hombre ligado a los servicios de inteligencia es un estrecho colaborador de Horacio Stiuso y tendrá a su disposición la base de datos más grande y efectiva del país”, informó Total News Agency tras su nombramiento.

Como nuevo director general de la Dirección General de Aduanas, se nombró a José Andrés Velis, que ya estaba jubilado y viviendo en Paraguay. Como supuestamente es experto en controles de sistemas informáticos de inteligencia, supervisará la adopción de nuevos mecanismos de control de evasión aduanera, cuando el gobierno retrasa el tipo de cambio (el país pasa a ser más caro en dólares y ello favorece reemplazar la producción local por mercaderías extranjeras) y reduce aranceles.

La segunda línea, responsable de la desaparición (sin pena ni gloria) de la AFIP, está conformada por funcionarios nombrados por los grandes estudios Lisicki & Litvin; Bruchou & Funes de Rioja; Marval, O'Farrell & Mairal; y KPMG, Marcelo Costa, quien asumió en octubre de 2018 la DGI bajo las órdenes del entonces administrador federal Leandro Cuccioli, puesto al que luego renunció en diciembre de 2019, y volvió a la planta permanente (disposición 47/2020 firmada por Mercedes Marcó del Pont) en febrero de 2020. También participan en el cambio de estructura el entonces subdirector de Recaudación, Sebastián Paladino (planta permanente, disposición 488/2019), y el subdirector general de la Subdirección General de Fiscalización, Sergio Rufail (disposición 36/2020), junto con la ex subdirectora de Técnico Legal que hoy ocupa el cargo de directora de Coordinación y Evaluación Operativa Aduanera en la DGA, Gladys Morando, a quien se la señala como la autora de la reforma del Código Aduanero del Decreto 70/2023 y estuvo presente en el anuncio de desregulación del comercio con la finalización de los valores criterio y de la exigencia de la estampilla para importados.

El equipo de funcionarios no es ajeno a que se genere la evasión impositiva, blanqueada en el gobierno de Javier Milei por 23.000 millones de dólares que no habían pagado previamente impuestos, dejando claro que son los grandes estudios los que promueven este tipo de evasión.

Durante el gobierno de Macri, el endeudamiento externo creció en 96.200 millones de dólares, suma que básicamente se fugó en ese período y que Alberto Fernández prometió investigar, y no lo hizo. 100 empresas compraron 24.700 millones de dólares y no pueden justificar en sus balances de dónde detrajeron los fondos. La AFIP de Alberto Fernández ni siquiera llamó a los CEO y/o administradores de esas empresas para que explicaran cómo hicieron y obligarles a “abrir el balance” para que justifiquen la operatoria y multarlas por evasión fiscal.

Existe connivencia entre los estudios jurídicos, contables e impositivos y los funcionarios encargados del control y seguimiento tributario; continúa y se extiende y profundiza con el arribo del equipo de Luis Caputo y Santiago Bausili. Los capitales ingresados tras la devaluación de más del 100% del 12 de diciembre de 2023 más que duplicaron su valor al colocarse en títulos en pesos ajustados por inflación y/o por tasas de interés mayor que la depreciación cambiaria (carry trade), pero esa renta financiera en la Argentina está exenta de impuestos.

Los intereses, rendimientos o rentas generadas por obligaciones negociables, títulos públicos, cuotapartes de fondos comunes de inversión y contratos de fideicomisos financieros quedan exentos del impuesto, siempre que estos sean colocados por oferta pública.

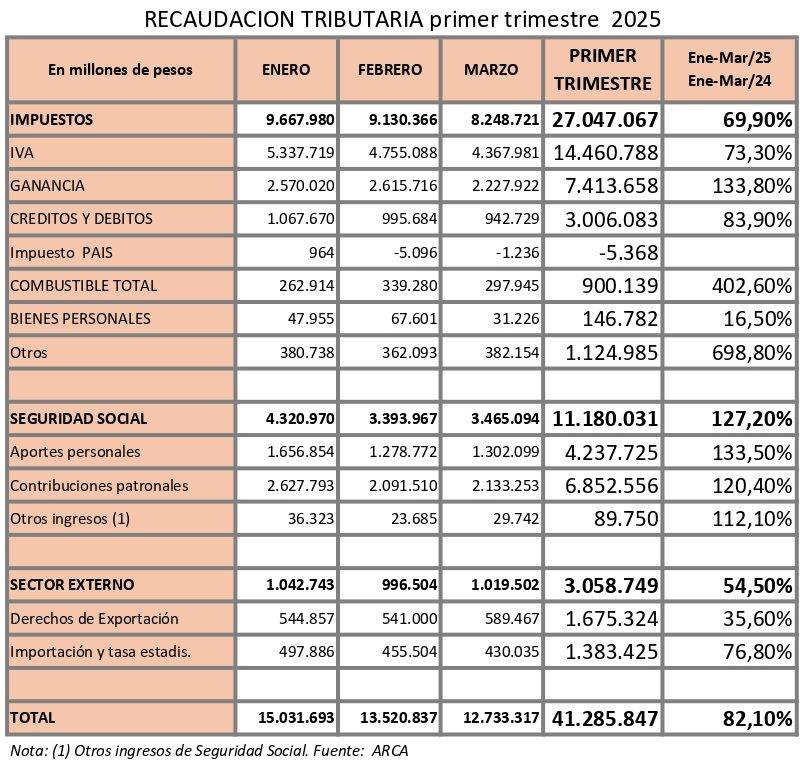

El IVA, que es al consumo, es el mayor ingreso impositivo; significa el 53,7% de la recaudación, y bienes personales solo el 0,5% del total de la recaudación impositiva nacional.

El capital financiero duplica la deuda, que era de 240.000 millones de dólares en diciembre de 2015, para pasar a ser de 490.000 millones en abril de 2025, y no paga un centavo de impuestos.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí