La idea de que la sociedad argentina presenta rasgos únicos en lo económico, social, político o histórico y que esta excepcionalidad tiene un papel explicativo clave en la crisis actual es esgrimida bajo formas diversas tanto en tribunas conservadoras como en las así llamadas progresistas.

La tesis de la excepcionalidad excita la competencia de ingenios en el ámbito de las ciencias sociales: el que dé con la piedra filosofal podrá señalar la vía para convertir el plomizo presente en áureo futuro. Polemizamos con esta idea en los siguientes dos acápites.

Toda América Latina persiste en el atraso económico relativo

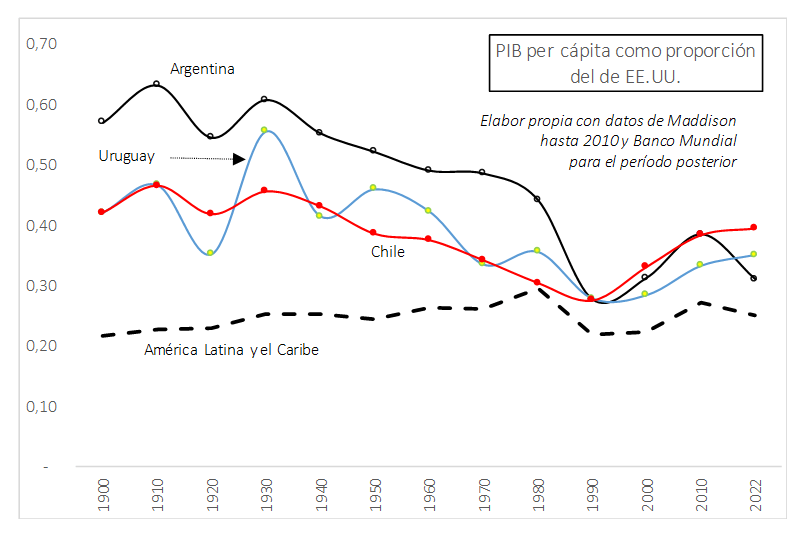

Apreciemos visualmente el periplo económico argentino a la luz de la evolución latinoamericana. El siguiente gráfico dice al menos dos cosas. Una, el ingreso por habitante (IPH) de América Latina es un cuarta parte del IPH yanqui; una proporción que casi no ha variado a lo largo del período. Cabría afirmar, de acuerdo con esta métrica, que el progreso económico latinoamericano en más de un siglo ha sido nulo.

La segunda: ninguno de los tres países cuyo IPH estaba al principio del período más cerca del de los Estados Unidos logró acortar la brecha. Lo contrario es cierto: la diferencia se amplió en todos los casos. Dicho de otro modo, en lugar de elevarse la media latinoamericana al nivel relativo de aquellas tres economías, ocurrió el proceso inverso: los países que al inicio tenían un IPH más alto empeoraron, convergiendo al magro promedio latinoamericano. Una tercera constatación importantísima de las estadísticas históricas (no representada en este gráfico) es que ningún país latinoamericano tendió a cerrar la brecha con el IPH de los Estados Unidos.

En suma, el retroceso relativo argentino es compartido y se dio en el marco de un estancamiento relativo de toda la región.

El estancamiento de la economía es parte de un fenómeno general

La crisis mundial de 2007/08 abrió una etapa económica que se manifiesta en cada país o región como desaceleración del crecimiento, estancamiento o franca contracción, pero que se caracteriza por una tendencia general regresiva (presento numerosas referencias en nota anterior).

En este marco general, los países atrasados o periféricos (“emergentes”) tuvieron una evolución económica relativamente más desfavorable (FMI 2023a, FMI 2023b). En el quinquenio 2005/09 sólo 10% de los emergentes mostró una disminución de su IPH. Este porcentaje pasó a 20% en 2015/19 y a 30% en los primeros años de la década actual. Para dos tercios de los emergentes el bajo crecimiento es una tendencia de largo plazo. Las proyecciones sugieren que casi un tercio de este grupo de economías tendrá en 2024 IPH más bajos que en 2019 (BM, 2023: 28).

Las economías de América Latina en particular fueron las de peor desempeño en este conjunto. De hecho, la tasa de crecimiento en la década 2014/23 fue menos de la mitad que en la llamada “década perdida” de los ‘80 (Cepal, 2022a: 135).

Es falsa, como se ve, la afirmación realizada recientemente por el ex ministro Matías Kulfas de que el desastre económico argentino constituye una anomalía en franco contraste con el comportamiento del resto de la región.

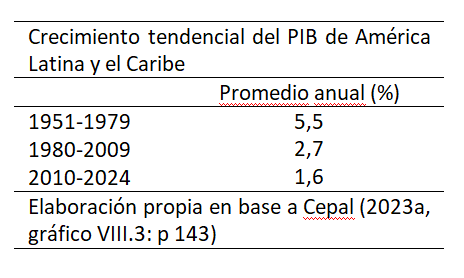

Más aún, la tasa de crecimiento tendencial del PIB regional (la tasa media que se obtiene al detraer las oscilaciones de corto plazo) se ha reducido sistemáticamente desde los ‘80 (Cepal, 2023ª: 143).

Se estima que el PIB per cápita de América Latina y el Caribe en 2023 será igual al de 2013: otra década perdida y van… Cabría agregar que la década de 2010 también registró un estancamiento histórico de la inversión (la compra de máquinas, construcciones, etc.), con la menor tasa de crecimiento de esta variable desde los años ‘50 (si se excluye la década pérdida) (CEPAL, 2022b). Desde 1981, la inversión se contrajo en 15 oportunidades (en 1950/80 sólo en tres). La más reciente se inició en 2013 y ya acumuló un recorte de 7,5% (ídem).

En suma, la crisis económica argentina es apenas un capítulo de lo que Adam Tooze denomina poli-crisis y que los organismos y analistas internacionales están caracterizando y estudiando desde hace casi una década (más referencias aquí). La insistencia en la excepcionalidad argentina sólo busca bloquear un debate objetivo sobre el oscuro callejón sin salida en que se encuentra la sociedad capitalista no sólo en la Argentina, sino en América Latina y el mundo entero.

Banco Mundial (2023): Global Economic Prospects, junio.

Cepal (2023a): Balance Preliminar de las Economías de América Latina y el Caribe, 2023. Santiago de Chile.

Cepal (2023b): Claves de la Cepal para el desarrollo, nro. 16. Santiago de Chile.

FMI (2023a): Perspectivas de la economía mundial, abril.

FMI (2023b): External Sector Report. External Rebalancing in Turbulent Times.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí