El diccionario dice que fuga es la huida o evasión, abandono de un lugar o situación habitual o una composición musical basada en la repetición de un tema. El significado más usado es el que se refiere a la acción de huir o de escapar.

La definición aplica para la situación del capital financiero internacional (y en menor medida local) en la Argentina de hoy. Apostaron al carry trade (bicicleta financiera) convirtiendo dólares en títulos públicos en pesos. Ganaron fortuna, tras la devaluación del 12 de diciembre de 2023, por la diferencia entre la tasa de interés (incluido el ajuste por IPC del INDEC) contra el ajuste cambiario fijado directa o indirectamente por intervención del Ministerio de Economía argentino. Sostenían la creencia de que nuestro pueblo iba a seguir votando por su verdugo, lo que fue desmentido drásticamente en las elecciones de la provincia de Buenos Aires, donde el acuerdo de La Libertad Avanza con el macrismo no logró capitalizar los votos de Juntos por el Cambio de 2023.

Si esta actuación se repite en las elecciones a legisladores nacionales del 26 de octubre de 2025, sería el fin de un desgobierno que ha priorizado la renta financiera en desmedro del trabajo y la producción. Ellos pensaban seguir así.

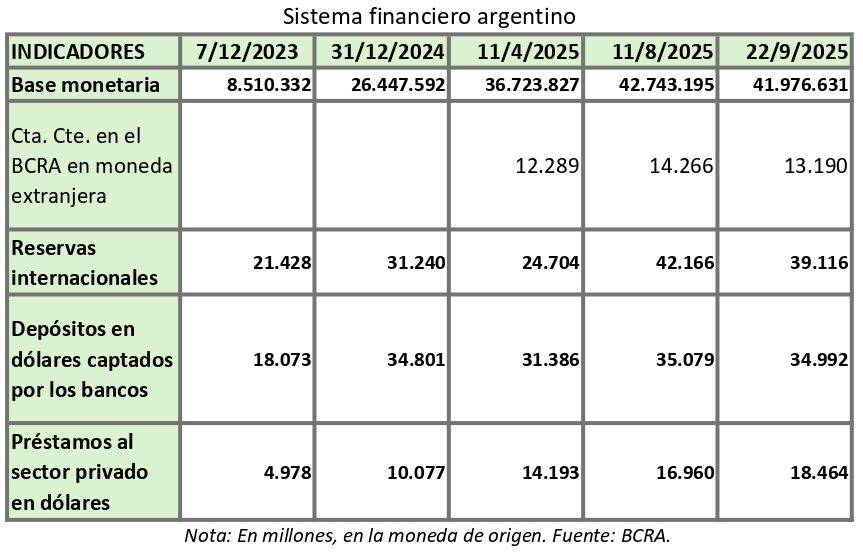

El derrape eleccionario se convirtió en derrape del precio de los títulos públicos (y arrastró el valor de las acciones de empresas locales) en las bolsas del país y del exterior. Entre el 17 y el 19 de septiembre de 2025, el BCRA debió vender de las reservas internacionales 1.110 millones de dólares, las cuales no son propias, sino que son básicamente deuda.

Entre los principales compradores de divisas se encontraron BlackRock Latin American Fund y el Banco Galicia (entidad local donde tiene participación accionaria BlackRock).

El lunes 22 de septiembre de 2025, las Reservas del BCRA eran negativas en 9.010 millones de dólares; por ende, el BCRA está vendiendo dólares que son deuda.

Pero como si fuera el Séptimo Regimiento de una película de cowboys, en la mañana del 22 de septiembre y antes de que abrieran “los mercados” en el país, el secretario del Tesoro de los Estados Unidos, Scott Bessent, anunció que ellos otorgarían la suma de 20.000 millones de dólares vía swap. Además, dijo que podrían dar un préstamo de “estabilización cambiaria” mediante la compra de títulos de deuda de la Argentina. En ese momento no dijeron cuándo y, ante la crítica fundada de la oposición política, dejaron trascender que sería después del 26 de octubre de 2025.

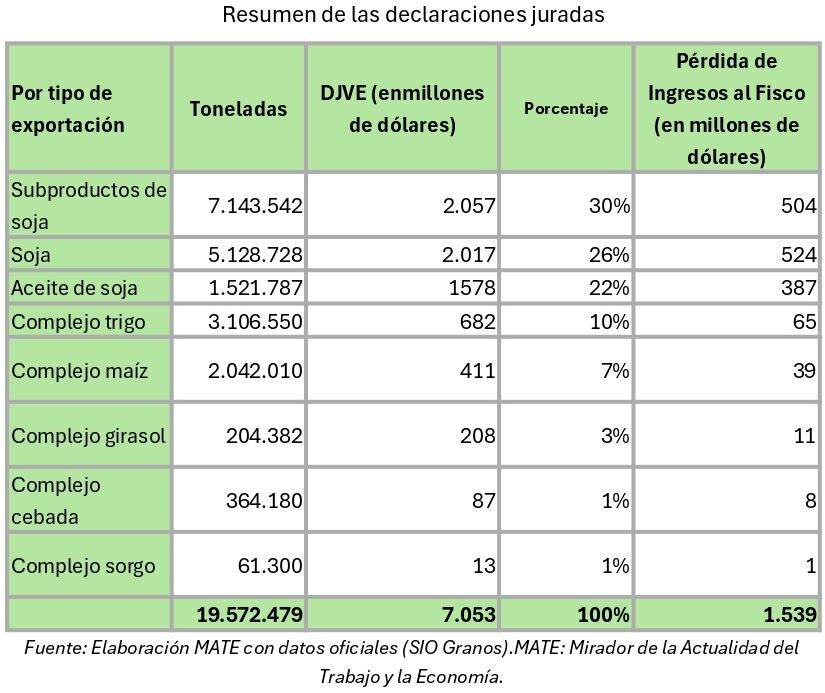

Obviamente, esto frenó la compra grande de divisas con la consiguiente pérdida de reservas del BCRA, que el gobierno refrendó con el Decreto 682/25, que reduce a cero los derechos de exportación de los productos agropecuarios con dos límites: a) hasta una declaración jurada de ventas al exterior total por 7.000 millones de dólares, y/o b) hasta el 31 de octubre de 2025, lo que se produzca primero.

Las declaraciones juradas de ventas al exterior no son de los productores, son de los exportadores. Por eso, en tres días de operaciones con retenciones 0%, los grandes acopiadores y comercializadores de granos y derivados presentaron las declaraciones juradas por el cupo, permitiéndole a la ARCA (Agencia de Recaudación y Control Aduanero) contabilizarlas sin confrontar si tenían el permiso de embarque de la exportación.

El comunicado de ARCA es directo y lineal: “Se ha alcanzado la registración del cupo de 7.000 millones previsto por el decreto 682/2025, por lo que se ha dado de baja la opción de registración de las declaraciones juradas de venta al exterior (DJVE) que se encuentren amparadas por el beneficio del citado decreto. A partir de ahora, solo podrán registrarse DJVE bajo el esquema vigente anterior al decreto 682/2025".

Independientemente de cómo y en qué tiempo ingresaron los 7.000 millones de dólares al Tesoro de la Nación (al menos el 30% de esa suma ingresó al 26 de septiembre de 2025), es claro que el gobierno tomó la medida para contar ya con esas divisas y poder venderlas en el mercado cambiario local, pero no va a contar con ese ingreso en el futuro inmediato. Por ende, lo hace para financiar la fuga de capitales, bajo el pretexto de controlar el precio del dólar, que no solamente mal vende, sino que le cuesta al Estado una pérdida de ingresos por 2,1 billones de pesos por las retenciones no cobradas.

Es claro que los productores (que deben, que pagan, y tienen que seguir pagando la tasa del derecho de exportación) acusan, y con razón, a CIARA (Cámara de la Industria Aceitera de la República Argentina) y a CEC (Centro Exportador de Cereales) de haberse apropiado del beneficio.

El centro de estudio MATE (Mirador de la Actualidad del Trabajo y la Economía) sostiene que estas exportaciones no se embarcarán automáticamente. Los tiempos de embarque declarados indican que sólo un 9% de lo declarado tiene permiso para octubre de 2025. En noviembre de 2025 se embarcará un 20% y en diciembre un 50%; el 20% restante recién se enviará a lo largo del año 2026, pero el pago de las retenciones es con la debida anterioridad ante la presentación de las declaraciones juradas.

Las operaciones de DJVE son en divisas porque el precio de los productos agropecuarios en el mercado internacional se fija en dólares. Sin embargo, el exportador recibe el pago final en pesos argentinos (con los descuentos correspondientes si los hubiere), ya que no se trata de una liquidación directa de dólares. Hecha la salvedad, MATE hace el cálculo estimado en dólares.

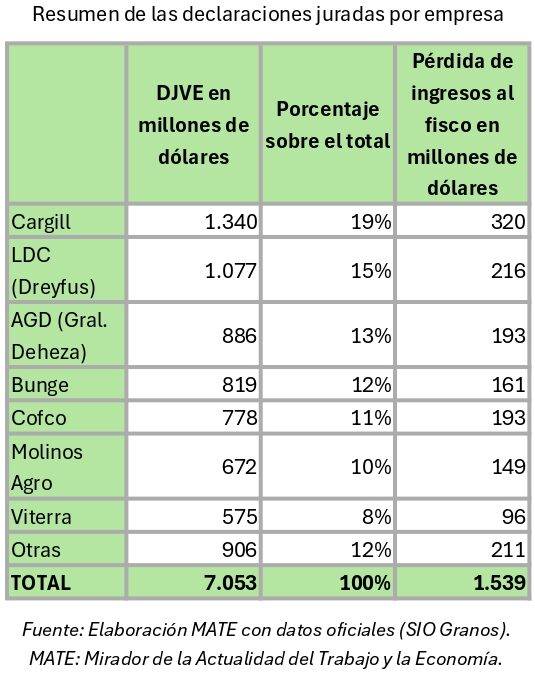

El siguiente cuadro muestra quiénes son los principales beneficiarios.

La pérdida de ingresos para el fisco es equivalente a 0,25 puntos del PBI, que es un monto levemente menor al costo de la Ley de Financiamiento Universitario (según la Oficina Pública del Congreso, por 1,96 billones de pesos) y de emergencia pediátrica del Hospital Garrahan (de 40 millones de pesos), ambos hasta fin de año de 2025.

El Banco Central, a través de la comunicación "A" 8336, determinó que, a partir del 26 de septiembre de 2025, cuando una persona o empresa quiera comprar dólares al tipo de cambio oficial, deberá firmar una declaración jurada comprometiéndose a no vender dólar MEP o CCL durante 90 días corridos subsiguientes (la semana pasada lo habían hecho para las empresas y sus directivos), para evitar “el rulo” local, pero las grandes corporaciones acopiadoras y comercializadoras de granos, con lo que no le pagaron al Estado nacional (y que van a cobrar a los productores), van a comprar dólares para fugarlos. El gobierno no frena la fuga; en sus comienzos, para que ofrecieran dólares en el mercado local, les dejaban liquidar el 20% del ingreso de las divisas de sus ventas al exterior en el CCL (contado con liqui).

Los farmers norteamericanos criticaron que la eliminación de las retenciones (principalmente a la soja) favorece a los acopiadores y comercializadores de granos de la Argentina (entre los más grandes en este país están las empresas del rubro de los Estados Unidos), y fue la razón por la que en su discurso del día miércoles 24 de septiembre de 2025, Scott Bessent dijo que estaba acordando con la Argentina que se vuelvan a cobrar los derechos de exportación, de allí el apuro de las declaraciones juradas.

Pero el gobierno, mediante su vocero presidencial, anunció el viernes 26 de septiembre de 2025 que continuará hasta el 31 de octubre de 2025 y sin cupo la tasa cero para los derechos de las exportaciones de carne vacuna y aviar. Esto fue un pedido expreso de la Sociedad Rural Argentina tras sentirse estafada por la utilización del cupo por las cerealeras. Ello implicará una suba en el precio en el mercado interno de esas carnes porque las retenciones funcionan como desacople de sus importes. La carne de cerdo también aumentó su precio al encarecerse los insumos de maíz y soja para su alimentación.

La situación financiera presente

Si bien los fondos prometidos por el Tesoro de los Estados Unidos no ingresaron y no tienen fecha cierta de hacerlo, los operadores financieros saben que detrás de esas decisiones están los fondos de inversión de Manhattan, que siguen teniendo una elevada posición de títulos de deuda en pesos.

El fuerte incremento de la deuda en pesos, carry trade mediante, lo pensaban transformar en dólares, en principio a lo largo de dos años más de mandato de Javier Milei y, si era posible, con su reelección. Sin embargo el resultado eleccionario que esperan para el 26 de octubre es muy distinto al que tenían antes del 7 de septiembre de 2025.

Favoreciendo a las grandes corporaciones granarías (donde el capital financiero de Manhattan tiene participación) y propiciando la compra y fuga de divisas, deben sortear fuertes vencimientos de títulos en pesos.

El marco favorable creado permitió que, en la licitación de títulos en pesos del viernes 26 de septiembre, se renovaran la totalidad de los vencimientos, y hasta un monto mayor, pero con tasas altas y plazos muy cortos en pesos, solo extensible en títulos en dólar linked (se ajustan por devaluación del dólar oficial).

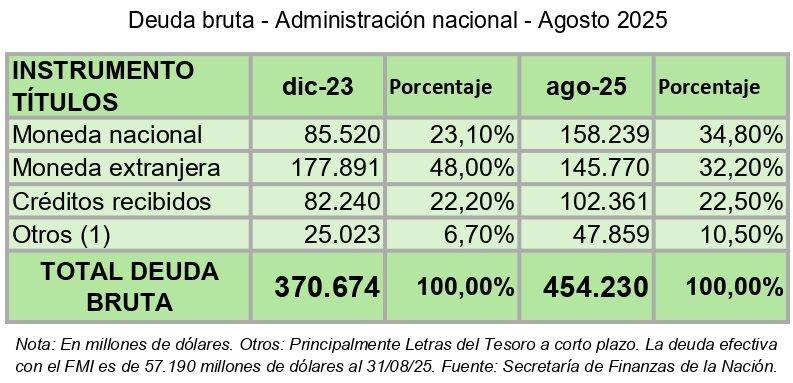

La cantidad de bonos dólar linked representó un 54% de lo colocado, mientras que el 46% fue con letras y bonos capitalizables a tasa fija. En función de los resultados obtenidos, para octubre de 2025 hay en total vencimientos por 25 billones de pesos, mientras que para noviembre hay otros 20 billones. En diciembre saltan a unos 36 billones de pesos, totalizando en los tres meses que faltan para terminar el año 2025 la suma de 81 billones de pesos.

A ese monto deben agregarse los vencimientos en dólares que son, hasta enero de 2026 inclusive, de 8.100 millones, de los cuales 3.800 millones corresponden a los pagos de Globales y Bonares, más 1.200 millones en Bopreal y 3.100 millones a organismos multilaterales. Es obvio que la deuda con el sector privado no la van a renovar y van a exigir su pago, de allí que necesiten la renovación de los organismos internacionales de crédito y la posibilidad cierta de los swaps de moneda, y hasta la promesa de recompra de títulos de deuda por parte del Tesoro de los Estados Unidos.

Tanto en la licitación en pesos del viernes pasado como en el precio de los distintos tipos de cambio, hay cierta confianza en que los Estados Unidos no le van a soltar la mano a Javier Milei, que es su fiel seguidor y principal punto de apoyo en su patio trasero.

Y menos se puede pensar que el capital financiero de Manhattan, que ha avanzado fuertemente en la economía del país, esté dispuesto a ceder posiciones.

Pero también es cierto que un desastre electoral de Milei los obligará a replantearse la situación. En el caso del gobierno de los Estados Unidos, no van a poder realizar todo el aporte que dijeron, por la simpe razón de que es un “barril sin fondo” y es plata del Tesoro de ese país que no recuperarán fácilmente.

Y en el caso del capital financiero de Manhattan, deberán acelerar los plazos de conversión de sus acreencias en pesos, con el riesgo siempre de reperfilamiento o default por un nuevo gobierno. Es plata que administran, pero no es propia, y el retiro de capitales de sus fondos de cobertura es una realidad.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí