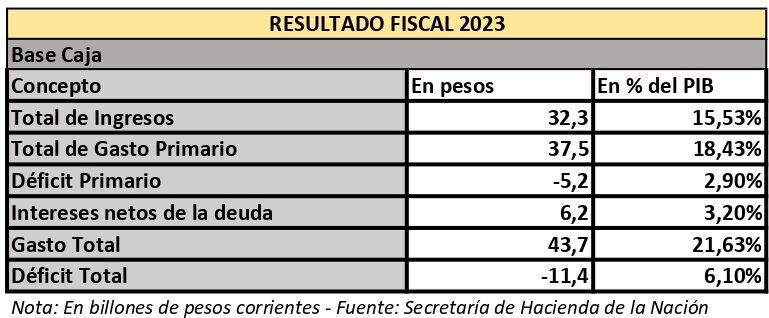

La Secretaría de Hacienda de la Nación publicó a fin de enero de 2024 el resultado fiscal del año 2023, base caja (que contempla tanto los ingresos como las erogaciones percibidas, no las devengadas; esto es, no contabiliza las obligaciones del ejercicio 2023 que van a ser canceladas en el año 2024).

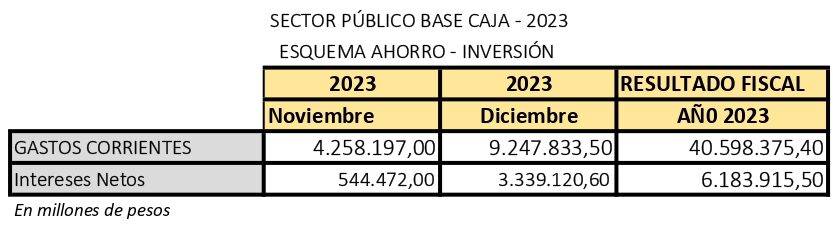

El gasto más significativo es el pago de los intereses de la deuda que, en el mes de diciembre de 2023, se multiplicó por seis veces con respecto al compromiso del mes de noviembre de 2023 y que representó el 54% del gasto total por intereses de la deuda del año 2023 (en un solo mes), que se explica principalmente por la devaluación de más del 100% realizada por la nueva Administración.

Paralelamente a la brutal devaluación de nuestra moneda y liberación de los precios, hubo un cambio en la contabilización de las partidas con relación a la gestión de la Secretaría de Hacienda de la Nación de Raúl Rigo (gobierno de Alberto Fernández). En la gestión de Carlos Guberman (Administración de Javier Milei), se canceló, en diciembre de 2023, gran parte de la llamada deuda flotante del Estado, que son obligaciones ciertas pendientes de pago, constituidas por los gastos realizados en determinado periodo que por diversos motivos no habían sido abonados y que, seguramente, se debe haber acordado con el FMI que se abonen en diciembre 2023.

Todo esto en un marco en el que, desde octubre de 2023, venía creciendo el gasto corriente por subsidios a la población y transferencias a las provincias, a la par de una menor recaudación por el aumento del mínimo no imponible de la IV categoría en el impuesto a las Ganancias (el apodado “Plan Platita”).

Como resultado de lo expuesto y según la Secretaría de Hacienda de la Nación, el déficit financiero total fue de 11,4 billones de pesos y representó el 6,1% del PIB. Y el déficit primario (antes del pago de la deuda) fue de 5,2 billones de pesos que es el 2,9% del PIB, cuando con el FMI el compromiso asumido era que iba a ser del 1,9% del PIB para el año 2023. Y estamos hablando del déficit base caja y no del devengado (por ende, el déficit final va a ser mayor de 2,9%), si inferimos que la diferencia entre el devengado y el de base caja es menor a otros años por la imputación y cancelación de deuda flotante en el mismo año 2023.

Perspectivas 2024

El nuevo gobierno busca reducir los subsidios a la energía y al transporte, las transferencias a las provincias y frenar la movilidad previsional.

Los subsidios a la energía representaron en el año 2023 el 2% del PBI. En el caso de la administradora mayorista del mercado eléctrico, Cammesa, que subsidia las tarifas de las boletas de luz, dado que con la segmentación tarifaria del gobierno anterior hubo aumentos en esas facturas de hasta 500%, se redujo las transferencias a la empresa. Y en menor medida, pasó lo mismo con las facturas de gas.

La obra pública (1,8% del PBI, según lo estimado por la Secretaría de Hacienda —tal vez contemplando las obligaciones a pagar sea ese porcentaje dado que en base caja da 1,6% del PIB—) es una de las principales partidas en la mira. La idea es dejar en pie aquellas en ejecución y frenar las nuevas, que se harían con los programas de participación privada como ya intentara Mauricio Macri en su gestión.

Otro rubro que será el núcleo del ajuste son las transferencias a las provincias, en particular los Aportes Transitorios de la Nación (ATN), una partida discrecional que incluye subsidios, asistencia social, fondos de salud y educativos. Ese capítulo junto al gasto en programas nacionales destinados a las provincias fue de 5 puntos del PBI en el año 2023 (contempla incluso la transferencia a las provincias por 230.000 millones de pesos en los primeros días de diciembre 2023 para que estas pudieran pagar remuneraciones y las que tienen cajas previsionales, las jubilaciones y pensiones en el año 2023).

La emergencia previsional

En el Mensaje 7/23 denominado “Ley de Bases y Puntos de Partida para la Libertad de los Argentinos”, al declararse la emergencia previsional, se le da amplias facultades al gobierno con la conformación del Índice de Movilidad Jubilatoria y con el Fondo de Garantía de Sustentabilidad de la ANSES (FGS).

El gasto previsional significó el 29,57% del gasto presupuestario total base caja de 2023 [1], por ende, para reducir ese gasto, el gobierno de Milei propone aumentar las jubilaciones de acuerdo con el "último dato de inflación mensual disponible al momento de comenzar el ciclo de pago de cada mes" a partir de abril de 2024. Esto provocará, desde el momento cero, una profundización de la pérdida de poder adquisitivo de los jubilados, dado que, una vez hecho el empalme, la aplicabilidad administrativa (que aún debe reglamentarse) podría implicar que el ajuste mensual se haga con un rezago de por lo menos dos meses en los datos (es decir, que en abril actualice con la inflación de febrero) y, por lo tanto, los aumentos mensuales tengan rezagos de 60 días con respecto al Índice General de Precios.

Y con respecto al FGS de la ANSES, la nueva administración dejó de cotizar los activos dolarizados al tipo de cambio oficial y usa un valor equivalente al contado con liquidación (CCL), con lo que la valuación de los activos pasó a ser 32.658 millones de dólares, contra los 76.000 millones que había informado la anterior gestión del organismo.

El secretario de Finanzas de la Nación, Pablo Quirno, en su visita a las comisiones de Diputados para explicar el proyecto de Ley Ómnibus, que en su artículo 226 autoriza la transferencia del FGS al Tesoro de la Nación [2], anticipó que la estrategia oficial es que el Tesoro rescate los títulos públicos bajo el criterio de “confusión patrimonial” (el acreedor y el deudor es el mismo), lo que permitiría limpiar algo más de 20.000 millones de dólares de deuda pública. El resto se vendería para cubrir los pagos del sistema previsional argentino.

Las acciones en poder de la ANSES pueden ser recompradas por las empresas, entre las que figuran algunas como Ternium (del grupo Techint), Pampa Holding, Transportadora Gas del Sur (Pampa y Sieleki), Banco Macro, Grupo Galicia, Aluar y Clarín.

La devaluación

El gobierno atinó a devaluar fuertemente (el dólar oficial pasó de 400 pesos el 7 de diciembre de 2023 a 800 pesos el día 12 de ese mes y año) y paralelamente prorroga el Presupuesto 2023 para congelar el gasto, sin ajuste por inflación.

Con esa devaluación también “licuó” en términos reales los encajes remunerados del BCRA: pases pasivos (que al 22 de enero 2024 suman 27,4 billones de pesos y que se ajustan a una tasa nominal anual del 100%), más Leliq y Notaliq (de 10.075 millones de pesos, suma que es el 3,75% del total de encajes remunerados), que representaban el 11,8% del PIB en el tercer trimestre 2024 y que sería no menos de un 45% menor ante la inflación en el primer trimestre de 2024.

Pero lo que hizo es tornar cada vez más impagable la deuda en divisas (tanto de la nación como de las provincias [3]).

En efecto, la devaluación explica la suba sideral del pago de los intereses de diciembre de 2023 y va a ser cada vez mayor por nuevas devaluaciones que el gobierno de Javier Milei se verá obligado a realizar ante la suba generalizada de los precios. La inflación medida por el IPC del INDEC de diciembre de 2023 del 25,5% será sucedida por guarismos similares en enero y febrero de 2024 y, por ende, la presión de los exportadores y sobre todo de los productores, acopiadores y exportadores de la cosecha gruesa, para que se vuelva a devaluar, es una realidad.

La Bolsa de Cereales de Rosario estima la producción de maíz de 2023-2024 en su nivel más alto de la historia, en 59 millones de toneladas, que, sumado a un carry del ciclo previo, estimado en 4,3 millones de toneladas, arroja una disponibilidad total del grano de 63,3 millones. Nuevamente, un “volumen récord” que supera en un 50% la oferta del año anterior. Y la estimación de la cosecha de soja es de 50 millones de toneladas. Sin embargo, las operaciones vigentes se reducen estrictamente para afrontar los pagos inmediatos de los productores (fertilizantes, plaguicidas, mano de obra, servicios varios, impuestos, etc.), pero no liquidan su posición y retienen los granos.

En esas condiciones se debe afrontar, además del pago de los intereses de la deuda, desde la segunda parte del año 2024, la amortización del capital de los títulos de deuda canjeados el 31 de agosto de 2020.

Todo el ajuste del gasto en pesos, la venta de activos públicos, la apropiación del FGS de la ANSES, etcétera, es para hacer frente a los pagos de la deuda externa que no se investigó, y de la que no se quiere decir quiénes se beneficiaron. Una deuda de más de 100.000 millones de dólares que se tomó en el gobierno de Mauricio Macri.

RIGI

En el proyecto de “Ley de Bases y Puntos de Partida para la Libertad de los Argentinos”, que es el Capítulo II, art. 447, del Dictamen de la Mayoría (OD001/24), se crea el Régimen de Incentivo para Grandes Inversiones (RIGI) de aplicación en todo el territorio de la República Argentina, de acuerdo al Anexo II que indica una amplia gama de exenciones impositivas igual a la promoción fiscal que rige para las ensambladoras de Tierra del Fuego o la industria del conocimiento (que le ahorra a Marcos Galperín 84 millones de dólares anuales en impuestos).

Se trata de proyectos de inversión de 200 millones de dólares o más, ya sea para un desarrollo nuevo o para la ampliación de uno existente, en sectores dinámicos de la economía, como hidrocarburos, minería, agroindustria, infraestructura, forestal, tecnología, que no lo necesitan porque nuestro país tiene en ellos ventajas comparativas y naturales con respeto al resto del planeta. Sin embargo, se pretende asegurarles a estos sectores estabilidad fiscal por 30 años y, a partir del tercer año, se les garantiza la libre disponibilidad de divisas y cero derechos de exportación. Incluso les disminuye la alícuota del Impuesto a las Ganancias del 35 al 25% y lo que es peor, como la autoridad de aplicación es el gobierno nacional, este puede determinar sobre los impuestos provinciales y definir el marco regulatorio para el desarrollo de la inversión, en una delegación de facultades de manera explícita por parte de las provincias hacia la Administración nacional, que puede disponer la condonación de todos los impuestos nacionales y los provinciales. De aprobarse la implementación del RIGI, el Poder Ejecutivo puede decidir sobre la concesión de un pozo petrolero en Santa Cruz, así como determinar las condiciones para un desarrollo minero en Catamarca.

En síntesis

El accionar del gobierno de Javier Milei, el DNU 70/23 y el proyecto de Ley Ómnibus perjudican a los trabajadores, a los jubilados y pensionados, a los inquilinos, a los consumidores, al patrimonio nacional y a nuestra soberanía, pero benefician al gran capital, tanto local como —y sobre todo— al extranjero.

Para ello solicita una suma de facultades y delegación de funciones legislativas que, de aprobarse, significaría violar el artículo 29 de nuestra Constitución nacional. Además, al permitir el ingreso de tropas extranjeras y otras extravagancias, incurre en el incumplimiento del Acta de Independencia que afirma que somos libres del rey de España y de toda otra dominación extranjera, quien así no lo hiciere será considerado y penado por infame traidor a la patria.

[1] Después de las transferencias totales a las personas (por ejemplo AUH, plan progresar, etc.), a las universidades y a las provincias, es el mayor gasto estatal nacional.

[2] En el Orden del Día 001/24 pasó a ser el art.194 del Dictamen de la Mayoría.

[3] Las provincias administradas por Cambiemos imitaron al gobierno de Mauricio Macri, tomando deuda externa por un total de 14.000 millones de dólares en 2016 y 2017.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí