A medida que avanza el concurso de acreedores en Vicentin, se van dando algunos realineamientos hacia el interior del sector agropecuario exportador. O, mejor dicho, se profundiza la concentración donde la suiza Glencore posee mucha mayor participación que el año pasado. Y va por más.

Desde el anuncio de la fallida estatización a estos días, también se pasó del sueño de contar con una empresa testigo para mejor la regulación sobre los principales actores de esta actividad a un escenario donde se incrementó la extranjerización. Como en muchos otros rubros estratégicos, también aparece BlackRock.

Glencore operaba en la Argentina a través de Oleaginosa Moreno, una empresa familiar que devino en multinacional hacia fines de la década de 1990. La suiza cuenta, además, con amplios negocios mineros. El año pasado compró la sociedad Viterra, con domicilio cambiante entre Estados Unidos y Canadá, y dispuso que sea la nueva cabecera del grupo en lo que hace a sus negocios agropecuarios. Por lo tanto, ahora opera en el país bajo el nombre de Viterra Argentina y su CEO es Vladimir Barisic, un egresado de la Universidad Católica Argentina (UCA) que previamente se había desempeñado en la sede de Rotterdam.

Gracias a que Vicentin salió de juego, la firma extranjera aumentó sus exportaciones un 38 por ciento el año pasado en comparación con el mismo período de 2019, al pasar de 1.760 millones de dólares a más de 2.400 millones. En términos de volúmenes vendidos, creció un 33 por ciento, muy por encima de otras grandes como Cofco (5 por ciento) y ADM Agro (8 por ciento). La suiza escaló al tercer puesto de exportaciones en el rubro granos, harinas y aceites vegetales. Es decir, se profundizó la extranjerización del comercio exterior de granos. La presencia del capital extranjero pasó del 64 al 67 por ciento.

Triangulaciones

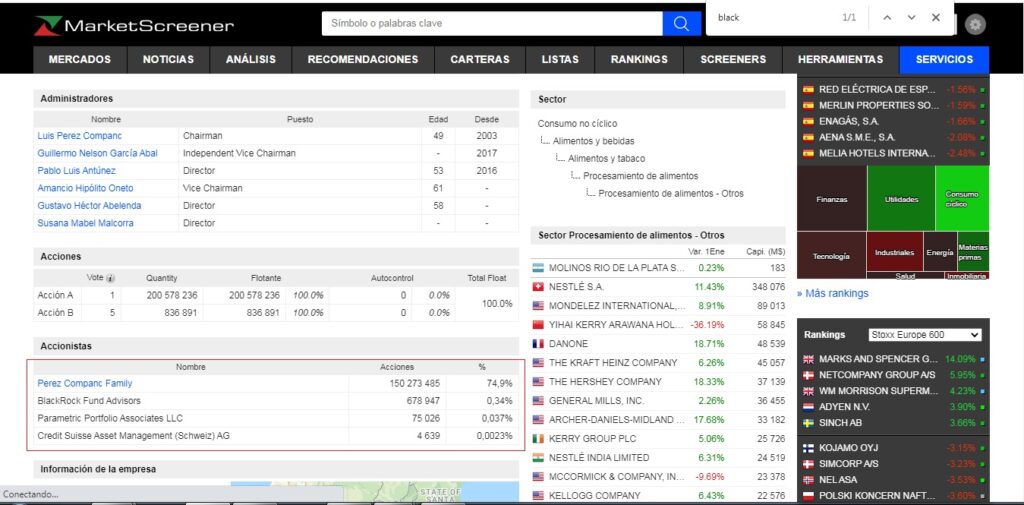

El fondo BlackRock tiene el 6 por ciento de las acciones de la suiza. En 2019, a pocos días de que finalizara el gobierno de Mauricio Macri, Glencore aumentó su participación en la sociedad que manejaba con Vicentin, Renova, y pasó a controlar el 66 por ciento de las acciones. ¿De dónde salió el dinero para esa operación? Se sabe que BlackRock oficia de financista de Glencore desde hace años.

Parte del dinero que se pagó por esa operación –122 millones de dólares– quedó retenido en el banco suizo Rabobank, socio de BlackRock desde 2013, según consta en la auditoría forense realizada en el marco del concurso de acreedores. En todo caso, esta ruta del dinero es la que todavía falta descular en la causa por lavado de activos y contrabando radicada en el juzgado federal de Reconquista.

Quienes siguen de cerca los movimientos de la concursada Vicentin, también sostienen que el próximo movimiento de la suiza será adquirir el restante 33 por ciento de Renova, todavía en poder de Vicentin. Pero hay más. No es menor que las tres firmas interesadas en quedarse con los activos de la sociedad quebrada sean ACA –en representación de los productores–, Viterra y Molinos Agro, de la familia Pérez Companc, donde también tiene un porcentaje accionario BlackRock. Hasta 2014, Molinos era la dueña de Renova.

Los cambios de nombres societarios parecen coincidir con la caída de Vicentin en el país. A partir de esta jugada, cabe preguntarse si en el fondo ocurre algo más. Por caso, apenas descubiertas las operaciones de triangulación entre la Argentina y Paraguay, el grupo Glencore se instaló en Paraguay (para reemplazar a Vicentin).

¿Continuarán las operaciones de triangulación vía Glencore? Lo que hacía Vicentin era ingresar soja paraguaya que era elaborada en el país, en el marco de un régimen de admisión temporaria, pero cuya facturación y despacho se anotaba desde Uruguay. Por eso hace mucho ruido que, en el marco del concurso, el juez se niegue a considerar como parte de la concursada a Vicentin Family Group, radicada en el país vecino.

Contrabando

La Procuraduría de Criminalidad Económica y Lavado de Activos (PROCELAC) ya elaboró un voluminoso dictamen que incluyó análisis tributarios sobre contrabando, vinculación con organismos internacionales, etc. De ese trabajo surgieron varias hipótesis que la fiscalía de Reconquista deberá profundizar o enfocarse en una de ellas para avanzar en la pesquisa penal.

Lo más sustancioso para la fiscalía, a cargo de Roberto Salum, o quizás lo más asequible en términos de investigación, sea profundizar el delito precedente del lavado, es decir, las posibles maniobras de contrabando. Por eso se le están solicitando a la Aduana los distintos sumarios vinculados a Vicentin, iniciados todos en 2020.

La auditoría forense, firmada por Arnaud Iribarne y Asociados, Abelovich, Polano y Asociados S.R.L.-Nexia y Deloitte & Co S.A., le bajó el precio a las maniobras de triangulación. Sin embargo, la fiscalía no descartará esta hipótesis. Por eso quiere conocer todos los movimientos que existieron entre Vicentin Paraguay, Uruguay y de ahí a Europa. Esa información la debería aportar la Aduana, junto con la Unidad de Información Financiera (UIF) y los datos que llegan desde los Estados Unidos a través del procedimiento “discovery”.

Es decir, el fiscal quiere tener todo el mapa del posible contrabando de granos a través de la frontera norte. Esto incluye los operativos que vienen realizándose con el Ministerio de Seguridad en los que se incautaron, sólo en el primer trimestre de este año, 2.529 toneladas de cereales. En el mismo período del año pasado, las incautaciones habían sido de 277 toneladas. El incremento del contrabando fue exponencial: un 812 por ciento más de granos comercializados de manera ilegal.

Como piezas de un rompecabezas que debe unificarse –para cobrar sentido–, el posible contrabando tiene un punto de partida, que sería la adquisición del grano de manera ilegal. Ya se sabe que Vicentin utilizó una serie de proveedores truchos para hacerse de esa materia prima. Así lo denunció la AFIP y consta en la auditoría forense, donde al menos ocho proveedores truchos le facturaron a la empresa quebrada cerca de 46 millones de pesos (véase: “El contrabando no es un mito”).

Alternativas

El próximo 3 de septiembre vence el plazo para que Vicentin formule una propuesta de pago a los acreedores. A 20 días de esa fecha límite, la sociedad presentó un plan que incluye una quita del 75 por ciento con 20 años de plazo para cancelar todas las deudas, incluidos los bancos nacionales, extranjeros y productores. El ofrecimiento parece una burla o una provocación.

A su vez, la empresa solicitó una extensión de plazo para cerrar el acuerdo hasta marzo del próximo año. Los acreedores como el Banco Nación y las entidades financieras extranjeras aceptaron la prórroga, lo que abre varios interrogantes. Uno de ellos, muy simple: ¿por qué lo hicieron? Desde el Banco Nación indicaron a El Cohete que se convalidó la prórroga para evitar que cualquier resolución cayera en medio de la contienda electoral.

“Ni la banca local ni la banca extranjera están dispuestas a aceptar ningún tipo de quita. El BNA tiene un conjunto de garantías privilegiadas, por lo cual no habría ningún motivo para aceptar quitas y la banca extranjera –dados los exiguos niveles de la tasa de interés internacional– estaría dispuesta a extender plazos de cobro, pero de ninguna manera aceptará quitas. La propuesta debe ser interpretada, no como una simple formalidad, sino como lo que puede ofrecer Vicentin en función de su indiscutible estado de insolvencia”, explicó uno de los auditores oficiales, quien incluso desestimó la posibilidad de que Viterra, Molinos y ACA se queden con la compañía.

“Si hubiera interés de las tres en hacer un aporte de capital y quedarse con el 90 por ciento del paquete accionario, no imagino un desembolso menor a los 1.460 millones de dólares. A lo sumo, estarían dispuestas a poner 500 millones y a largo plazo, lo cual requeriría la aceptación de los acreedores de una quita importante”, agregó la fuente.

Entonces qué hacer. La situación es casi la misma que en junio de 2020, cuando el gobierno anunció la intervención y un proyecto de expropiación que nunca pudo redactarse. Visto el enorme nivel de desfalco llevado adelante por la empresa, no fue un mal negocio abandonar la idea de la expropiación. “Era como expropiar un muerto”, ejemplificó un conocedor de todas las negociaciones. Sin embargo, el Estado podría hacer mucho más.

La pregunta sigue siendo la misma. ¿Cuál es la decisión política del Poder Ejecutivo sobre el rol que debiera tener la empresa? ¿Podría el Estado tener un control accionario mayoritario, a través de YPF Agro, por ejemplo, junto a una administración privada? ¿O solamente debería recuperar los créditos otorgados por los bancos públicos? Esta disyuntiva no fue resuelta aún por la administración pública. Y no son preguntas menores, porque apuntan a la cuestión central: tener una empresa testigo en un sector que maneja gran parte de su ecosistema en la opacidad fiscal.

“No se puede aceptar una prórroga así nomás. El Estado debería tener muy buena información sobre la real situación de la compañía, cuáles son los flujos de fondos que podrían recuperarse, qué ocurrió con la plata de Renova. Si se pretende acceder a tener un control, el Estado debería ponerse más exigente”, ejemplificó a este periodista el abogado Enrique Hidalgo, quien en varias oportunidades analizó el caso para El Cohete (véase: “Las cajas chinas de Vicentin” y “Recalculando”).

Cualquier intento de recuperación de los activos de esta empresa, para evitar que caigan en manos extranjeras (si ese fuese la meta), debería incluir una fuerte inversión en capital de trabajo (cerca de 350 millones de dólares) para recuperar un volumen de producción cercano a las 8 millones de toneladas. Y para eso habría que recobrar una cuota de mercado que fue drenando hacia otros competidores.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí