La pandemia originada por el Covid-19 afectó al trabajo y a la producción, que debieron readaptarse a nuevos protocolos que implicaron menos trabajadores empleados y menos horas de trabajo generadas. Según el INDEC, en el tercer trimestre de 2020 la tasa de actividad se ubicó en 42,3%, y la tasa de desocupación abierta en 11,7% para los 31 conglomerados urbanos en que realiza el informe. Si extendemos esos porcentajes a todo el país, eso significa que de los 45 millones de habitantes, la población económicamente activa se sitúa en unos 19 millones de personas y los desocupados (tanto formales como informales) en unos 2.220.000.

Por supuesto, hubo sectores de la economía más afectados que otros y se debe ver también el impacto regional, etario, de género, etc., pero en conjunto el problema del empleo es el mayor problema generado por el modelo agropecuario exportador, donde un sector minoritario se integra al mundo vendiendo alimentos con poco valor agregado pero a costa de encarecer la vida de la población. Es un modelo de acumulación de bajo nivel de inversión y fuga de capitales, generados por los que obtienen súper ganancias porque fijan los precios y crean pocos puestos de trabajo. Si no, preguntémonos cuantas horas hombre demanda una tonelada de maíz o de soja.

Tal modelo agropecuario exportador expande y genera altas tasas de ganancia en el sector por la diferencia abismal entre el costo de producción en la Argentina y el precio de los granos, harinas y aceites en los mercados internacionales, pero tracciona muy poco al resto de la actividad económica, cuando al mercado interno se destina más del 70% de la producción total de bienes y servicios y su consumo, configurando el principal generador de trabajo.

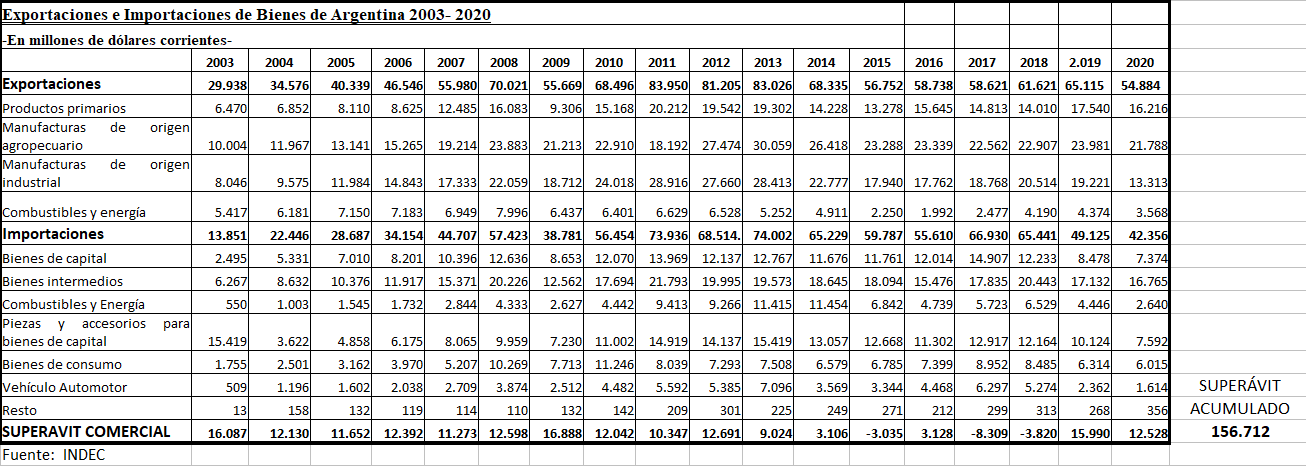

Prueba de lo que decimos es la relación entre el crecimiento del Producto Bruto Interno (PBI) y el empleo en la Argentina en el período 2003-2011, que fue de 0,36 puntos. Por cada punto que crecía el PBI el empleo lo hacía en 0,36, de manera tal que como en promedio se creció un 6,5% anual [1], con una Población Económicamente Activa (PEA) promedio de 16.300.000 personas, la creación de puestos de trabajo por año aumentaba en 381.420 [2]. Frente a una tasa vegetativa de crecimiento de la población de 1,7% anual (unas 277.100 personas que por año se integran al trabajo), en términos netos en 2003-2011 se reducía la desocupación a razón de 104.320 personas por año, por lo que en ese período se crearon casi un millón de empleos nuevos que absorbieron gran parte de la desocupación proveniente de la convertibilidad y de la crisis del año 2002 gracias a apuntalar el consumo interno en desmedro del sector externo, que aún así fue superavitario (las exportaciones superaron a las importaciones) cada uno de los nueve años, con un total acumulado en ese lapso de 115.409 millones de dólares corrientes.

No fue magia: el gobierno de Néstor Kirchner trabajó desde su inicio en incentivar a sectores productivos que demanden trabajo (construcción, industria, comercio, servicios personales, etcétera). No fue así en otros momentos históricos como el período 1880-1930, cenit del modelo agropecuario exportador en que la Argentina creció fuertemente pero la demanda de trabajo fue proporcionalmente menor [3]. En el pasado cercano, durante el gobierno de Menem hubo años en que el PBI se incrementó considerablemente pero en mayo de 1995 la tasa de desocupación abierta fue del 18,5%, una de las más altas de que se tenga registro.

El problema entonces no es crecer sino de qué manera se crece, cómo se genera y cómo se distribuye la riqueza. Desde que David Ricardo publicó en 1817 su libro Principio de Economía Política y Tributación sabemos que cuanto mayor renta hay (la diferencia entre el costo de producción y el precio del producto), peor es la distribución del ingreso. Por ende, por más que la Argentina crezca este año un 5,5% como está previsto en la Ley de Presupuesto de la Administración Nacional 2021, seguramente los sectores que más contribuirán al mismo serán el agropecuario y el financiero, que son los que crecieron en 2020 cuando el país todo se desplomó en una tasa que el ministro Martín Guzmán estima entre 10,5 y 12% del PIB, tal vez el mayor derrape de toda nuestra historia económica, donde por supuesto desciende aún más la elasticidad empleo-producto ante un PBI configurado a favor de quienes no generan empleo.

Es probable que la Argentina recupere parcialmente lo perdido el año pasado, pero no va a generar los puestos de trabajo suficientes para absorber los 2.220.000 desocupados con que se cerró 2020 y menos los casi 300.000 trabajadores que se suman por año al mundo del trabajo por el crecimiento vegetativo de la población.

Es más, de continuar en las actuales condiciones se arrastrará un porcentaje de desocupación abierta de dos dígitos por años y años, con lo que significa sobre la presión a la baja de las remuneraciones para beneficio de una minoría que puede colocar su producción (básicamente alimentos) en el exterior y percibir divisas que el mismo modelo valoriza por demás y sólo frena con la suba de las tasas de interés, convirtiendo la situación en un paraíso para la especulación y la renta, donde ganan más con la suba del dólar o un plazo fijo que trabajando.

Por lo tanto, se producen serios desequilibrios entre la tasa de crecimiento de la población y la de acumulación del capital (qué parte de su ganancia destinan a invertir los empresarios), causa central del desempleo en los países atrasados. En estos casos la receta de bajar salarios no soluciona el problema, porque como en la amplia mayoría de los países no industriales, por la consolidación de las cadenas globales no se puede competir vía precios. El camino debe ser el de producir para el mercado interno, invertir en máquinas y equipos de última tecnología para generar puestos de trabajo y aumentar la producción y la productividad del trabajo.

Modelo agropecuario exportador y FMI

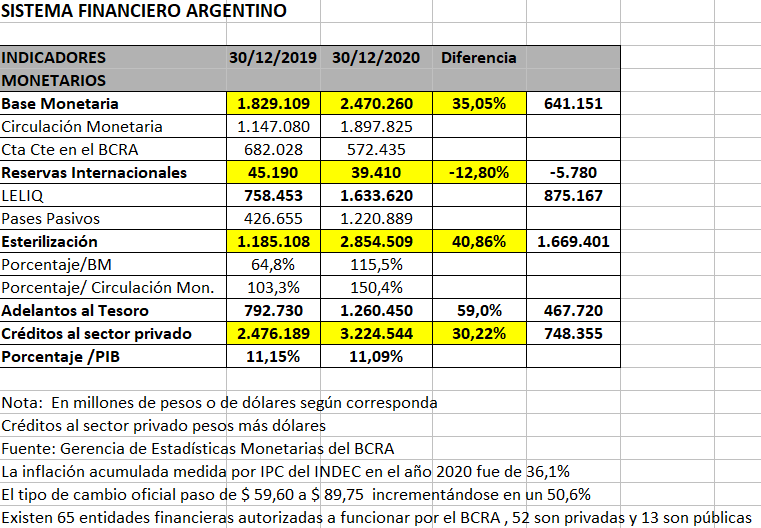

En primer lugar la Argentina no tiene un problema de restricción externa: no es que no podemos crecer porque faltan divisas, al contrario, las divisas deberían sobrar, de hecho en 2020 el superávit comercial fue de 12.528 millones de dólares y sin embargo las reservas internacionales del BCRA descendieron en 5.780 millones. Esto fue así porque empresas como las del Grupo IRSA de Eduardo Elsztain o el Banco HSBC pagaron supuestas deudas externas, aunque seguramente tienen muchos más activos afuera que los 6.200 millones de dólares que el BCRA les autorizó a pagar. Es más, permitió a importadores pagar en forma adelantada (antes de que los productos ingresaran al país) por unos 5.000 millones de dólares, todo ello por cumplir con la legislación de la reforma financiera de 1977 de José Alfredo Martínez de Hoz. La corrida cambiaria no debería existir si el BCRA priorizara la defensa de nuestra moneda, cuyo primer paso es “acrecentar las reservas internacionales”.

En segundo lugar debería trabajarse en un mayor control y supervisión del comercio exterior. Sin embargo se publicó el Decreto 949/20, que continúa delegando el control en las grandes empresas acopiadoras y comercializadoras de productos agropecuarios, en Hidrovía Paraná SA, sociedad cuyo principal accionista es la empresa Jan De Nul Group, con casa central en Luxemburgo, en lugar de que ese rol lo asuma el Consejo Federal de Hidrovía que conforman la Nación y las siete provincias que tienen ribera en la cuenca del Plata. Incluso se propone en dicho Decreto que se emplee el canal Punta Indio y salida y entrada por el puerto de Montevideo, cuando en el acuerdo celebrado en 2015 en el marco de la Comisión Administradora del Río de la Plata, durante la segunda presidencia de Cristina Fernández, se decidió que todas las exportaciones que vinieran por el Paraná desembocaran en el canal Magdalena, bajo control nacional. (Pero el 4 de febrero de 2021 se publicó en el Boletín Oficial la Resolución 33/2021 del Ministerio de Transporte que crea la Unidad Ejecutora Especial Temporaria“Canal Magdalena,” que será la encargada de llamar a licitación y adjudicar. El llamado a licitación del Canal Magdalena podría definirse como la medida estratégica marítima más trascendente de los últimos cien años en la Argentina, afirmó El Cronista Comercial,el 23 de julio de 2014. Tanto en el Proyecto de Pedido de Informe del Senador Jorge Taiana, como en el fundado trabajo presentado por el llamado Grupo Bolivar, se plantea que el Canal Magdalena cuenta con todos los estudios técnicos aprobados así como también, la partida presupuestaria necesaria, en el actual presupuesto nacional.

Y en tercer término se debe modificar la Ley 27.541 de Emergencia Económica que puso como límite de la alícuota de los Derechos de Exportación (retenciones) para la soja el 33% y para el resto de los productos el 15%, cuando la soja incrementó su precio en el Mercado de Chicago –siempre comparando enero de 2021 con enero de 2020– en un 49% en dólares. El maíz lo hizo en un 39% y el trigo en un 36% en dólares, a lo que debe sumarse que el gobierno nacional devaluó el tipo de cambio comercial en un 51,2%, de 60,5 a 91,5 pesos en el período indicado, para permitir hacer un programa de retenciones por producto y por productor. Y ampliar dicha ley para que se declare la Emergencia Cambiaria, derogada por el Decreto 893 de noviembre de 2017 por el gobierno de Cambiemos luego de estar vigente desde 1964, con diez años de interrupción entre 1991 y 2001.

Las empresas multinacionales están relacionadas entre sí, no sólo en la finalidad comercial y de acordar precios sino también en los capitales que las componen. El mismo Larry Fink, consejero delegado de BlackRock, reconoció que tiene parte del capital de YPF, de Glencore (dueño en la Argentina de Oleaginosa Moreno SA y del 50% del capital de Mina Bajo la Alumbrera) y participación en las empresas que operan en el mercado local: Mercado Libre, Tenaris (Grupo Techint), Grupo Galicia, Banco Macro, Telecom, Pampa Energía, TGN, Arcos Dorados (McDonald's) y Adecoagro, que son parte de más de 17.000 empresas donde este fondo participa como accionista en todo el mundo. En el listado de las 100 primeras empresas que compraron dólares durante el gobierno de Cambiemos que publicó El Cohete a la Luna, sobresalen las firmas donde BlackRock es accionista: Telefónica (en el primer puesto), Mercado Libre, Siderar y Tecpetrol (Grupo Techint), Grupo Galicia, TGN, Pampa Energía, YPF, Monsanto, Procter & Gamble, entre otras.

Paralelamente, el FMI en el comunicado publicado en febrero de 2020 no sólo estuvo de acuerdo con el gobierno argentino sino que dio un paso más: aconsejó a los acreedores privados de la Argentina que aceptaran recibir menos dinero para restablecer la sostenibilidad de la deuda, lo que finalmente se consiguió. El FMI sostuvo que “se requiere de una operación de deuda definitiva que genere una contribución apreciable de los acreedores privados”. Es cierto que es el principal acreedor de la Argentina y nuestro país es su principal deudor, pero en su rol de auditor de los acreedores cedió algunas piezas para ganar la partida, y ese triunfo está en modelar a nuestro país como un mero proveedor de alimentos y principalmente de forrajes, donde la participación del capital extranjero, esencialmente de los Estados Unidos, es fundamental. Sólo desde allí se puede explicar el Decreto 949/2020.

Propuesta

El único camino que se debe transitar es el que diseñó Néstor Kirchner: defender el mercado interno, el trabajo nacional y nuestra soberanía política. La deuda externa en general y con el FMI en particular nos subordina a los mercados internacionales y nos obliga a vender productos primarios. A nuestro país no lo beneficia exportar 39 millones de toneladas de maíz como se hizo el año pasado y que el precio promedio de la carne en el mercado argentino crezca un 75%, como sostuvo el Instituto Promotor de Carne Vacuna Argentina (IPCVA). Lo que debe hacerse es garantizar el abastecimiento de maíz para el mercado interno y a un precio accesible a los productores y al consumo.

No es acordando con el FMI que se diseña un proyecto nacional. A partir de un proyecto nacional se puede acordar con acreedores y grandes empresas locales y trasnacionales.

[1] Con datos del INDEC de 2016, revisión dirigida y supervisada por su Director General, Jorge Todesca.

[2] 6,5% crecimiento promedio del PIB anual x 0,36 coeficiente empleo-producto = 2,34%. Multiplicamos esa tasa por la PEA promedio 2003-2011 de 16.300.000, significan 381.420 puestos de trabajo.

[3] Problemas del modelo agropecuario exportador: 1) No generaba puestos de trabajo; 2) Ataba al país a Gran Bretaña; 3) Se dependía del ingreso de divisas de los que nos compraban, incluso de las importaciones y del financiamiento, y fijaban el precio de lo que le vendíamos; 4) No permitía desarrollar otras actividades, ni otra integración comercial y financiera.

[4] El llamado a licitación del Canal Magdalena podría definirse como la medida estratégica marítima más trascendente de los últimos cien años en la Argentina (El Cronista Comercial, 23 de julio de 2014). Tanto en el proyecto de pedido de informe del senador Jorge Taiana como en el fundado trabajo presentado por el llamado Grupo Bolivar se plantea que el Canal Magdalena cuenta con todos los estudios técnicos aprobados así como con la partida presupuestaria necesaria en el actual presupuesto nacional.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí