El contexto global viene alterándose con el avance de la pandemia y aparecen pedidos para considerar con más flexibilidad a los países deudores, a la vez que el impuesto a las grandes fortunas ocupa debates públicos en más de un país de Europa y América del Sur, como mostramos en El Cohete a la Luna el domingo pasado.

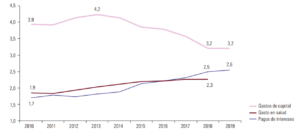

En marzo el FMI ya había hablado de un “alivio sustancial” para la deuda argentina, y en el marco de la pandemia recibió solicitudes de alivio de 80 países. Luego, como si fuera poco en materia de flexibilidad doctrinaria, habló de un “recargo solidario” en reformas impositivas para financiar la crisis buscando recursos de quienes tienen más capacidad contributiva. A su vez, el Banco Mundial aconsejó que los países pobres no pagaran sus deudas. La postura que por estos días también está dando que hablar es la de la CEPAL, con su directora ejecutiva Alicia Bárcena. Sostuvo muy enfáticamente que en la Argentina debería existir una quita y también suspensión de pago de intereses, y que si eso pasa –lejos de un mensaje negativo- se trataría de una “buena señal para el mundo”. Para Bárcena, “el Fondo Monetario seguro está esperando cuál va a ser la reacción de los acreedores privados”. Los datos que construyó la CEPAL en su informe “América Latina y el Caribe: dimensionar los efectos del Covid-19 para pensar la reactivación” muestran que América Latina aumentó en 15 puntos su deuda pública bruta sobre PBI entre 2011 y 2019, y que los pagos de intereses superan el gasto en salud: son el 2,6% versus el 2,3%. La competencia presupuestaria entre ambas erogaciones es evidente (Gráfico 1).

Incidencia del pago de intereses de deuda, del gasto en salud y de los gastos de capital sobre PBI.

En este marco, la Argentina transita la sexta semana de medidas de aislamiento con una agenda local que no se priva de nada. Si la pandemia ya es parte de un drama global, nuestro país agrega a este escenario de por sí atípico, la compleja reestructuración de deuda.

Si uno se acerca al tema desde afuera, la lógica indica que si la carga de la deuda publica era ya elevada –e insostenible- antes de la pandemia, lo es más insostenible aún en el contexto de pandemia. Pero los análisis lógicos no son siempre los que priman entre los acreedores y las consultoras alineadas a éstos. Quieren que el canje se parezca lo más posible a lo que sus contratos actuales dicen, lo que puede tener sentido desde el cálculo financiero, pero niega muy forzadamente las variables de contexto.

La oferta de reestructuración de Martín Guzmán es razonable. ¿Por qué? Lo resumimos en un reciente informe de CEPA.

Primero, el objetivo es “aplanar la curva” ya no sólo de casos de contagio por Covid-19 sino de vencimientos de deuda pública. Esta curva de vencimientos heredada del macrismo podría hacer desbordar de demanda de dólares a la economía argentina, forzando nuevas devaluaciones sin resolver el problema de fondo, la solvencia. La oferta consiste en 5 nuevos instrumentos con vencimientos de 2030 a 2047, todos con cupones step-up y con amortizaciones de capital a lo largo de la vida útil del bono. El grafico 2 representa el máximo ahorro posible desde 2020 hasta 2048, asumiendo que los acreedores optan por los instrumentos de menor plazo. Esta opción maximiza el ahorro para el gobierno argentino (los instrumentos de menor plazo incluyen más quita), pero no es el mejor escenario en términos de perfil de vencimientos, porque se “infla” la cola de la curva, a partir de 2026 y con pico en 2031. De cualquier manera, es visible la “aplanamiento” de la misma respecto de la situación actual.

Perfiles de vencimientos comparados bajo ley extranjera en moneda extranjera, asumiendo preferencia en el canje por los instrumentos de menor plazo. En millones de dólares.

En el Gráfico se observa claramente el movimiento de los vencimientos en el tiempo. Sólo bajo ley extranjera y en moneda extranjera, en 2020 vencen U$D 3.044 millones; en 2021, U$D 8.405; en 2022, U$D 8.310 millones. En estos tres años la suma totaliza USD 19.759 millones. Cabe aclarar que esta oferta corresponde solamente a la deuda bajo ley extranjera, y faltaría luego reestructurar la deuda bajo ley local en moneda extranjera. Aún si hubiera U$D 3.000 millones en las reservas para pagar los vencimientos de este 2020 –como desean los acreedores por estos días- ¿cómo se pagan los demás? Por eso la propuesta requiere un replanteo integral, incluyendo los vencimientos del FMI que se negociarían luego del arreglo con privados.

Segundo, la parte más dura de la oferta, para los acreedores, es el periodo de 3 años de gracia. La Argentina pide a los acreedores (muchos de los cuales ya deberían haber cobrado intereses de bonos Globales) la no realización de pagos hasta noviembre de 2022. Esta parte de la propuesta es la única que podría ubicarse bajo la calificación de “agresiva” que trascendió en distintos medios antes de que los anuncios se concretaran. Paradójicamente, el periodo de gracia es el punto más duro, pero al mismo tiempo el más razonable: la Argentina no dispone hoy de esos dólares líquidos para afrontar la totalidad de los vencimientos bajo legislación extranjera y también local –sin mencionar que el país no es solvente porque no genera sistemáticamente esos dólares para el repago-. La elección del gobierno en este caso es clara: compro liquidez por tres años para abordar el problema de solvencia –con otro escenario- pasado un lustro.

Tercero, la Argentina ofrece bonos con intereses step-up (es decir, que van subiendo con el tiempo), pero comenzando de niveles 0,5%/0,6% y sin superar en ningún caso el 5% a finish. Lo que en comparación con los cupones actuales representa una fuerte quita de interés. Sin embargo, la misma es entendible en el marco de la quita de capital propuesta, que es muy baja.

Y aquí entonces viene el cuarto punto: como contracara del “plato fuerte” que refiere a la postergación de pago por 3 años, se respeta mayormente el capital –o el principal- de los contratos. Las quitas propuestas van de 0% (bonos 2005 en casi todos los casos) a 12%, aunque sin considerar el no-reconocimiento de los intereses corridos (lo que genera que los niveles de quita reales sea sensiblemente superiores). En comparación con los precios de mercado –que están cotizando a paridades muy bajas, en torno al 30% de los valores nominales de los títulos públicos- y en relación a lo que “se esperaba” del gobierno, la quita propuesta de capital es baja.

En el marco del análisis de la oferta, cabe profundizar sobre el funcionamiento de las Cláusulas de Acción Colectiva, que establecen los requerimientos de aceptación mínimos que el deudor debe lograr con el acreedor a fin de hacer compulsivo un canje. Logrados estos niveles de aceptación, el resto de los acreedores (hold out) pierde la posibilidad de judicializar la negociación (single limb clause) y son canjeados de manera compulsiva. Ahora bien, en los bonos 2005, deben cumplirse dos condiciones a la vez:

- que no menos del 85% del valor nominal de estos bonos entre al canje y

- que el 66,6% de cada serie entre al canje.

Para las series de bonos 2016, las condiciones son:

- que no menos del 75% del valor nominal de estos bonos entre al canje y

- que no menos del 66% del valor nominal de estos bonos entre al canje, pero teniendo al menos 50% de aceptación en cada serie.

Al leer la letra chica de la oferta, hay una característica que tiene importancia. El Gobierno se guardó la posibilidad de definir los bonos que van a canjearse efectivamente sobre esa lista de “elegibles”. Dicho de otro modo, el Gobierno puede decidir no realizar canje o reestructuración alguna sobre determinadas series, y así puede modificar el denominador sobre el cual se estima el nivel de aceptación de la propuesta para cumplir las CAC (asimismo, puede tomar el total sumando ambas canastas, 2005 y 2016). Si no se alcanzan los niveles de aceptación requeridos por las Cláusulas de Acción Colectiva el Gobierno tiene potestad de convertir la reestructuración en un canje voluntario. Podría tomar esa postura de canje voluntario sólo para los bonos 2005 y avanzar con una reestructuración de los 2016, esto es por el tipo de cross-default entre los distintos grupos y entre las distintas series. Esta herramienta que contiene la oferta demuestra, de nuevo, que la idea es llegar a los niveles de aceptación necesarios para canjear, y no defaultear.

¿Liquidez o solvencia?

Es claro que el período de gracia generaría un nuevo escenario más alentador para la liquidez –y de corto plazo, la solvencia—. Sin embargo, en el mediano plazo (a partir de 2026, como se veía en el Gráfico 2) los vencimientos post-canje son relevantes y pueden generar ciertos problemas de solvencia, aunque dependiendo de variables que es imposible determinar hoy:

- ¿qué mundo habrá dentro de 5 años?

- ¿qué nivel de comercio internacional existirá?

- ¿qué modelo económico se habrá logrado erigir en Argentina?

Se sobreentiende que la apuesta del Gobierno debería ser recuperar el acceso a los mercados voluntarios de crédito para dicho momento y rollear naturalmente gran parte de esos vencimientos. Si este canje para comprar tiempo tenía el objetivo, pre-pandemia, de desplegar un nuevo modelo económico y hacer sustentable el repago, post-pandemia el espacio temporal obtenido será indispensable para la reconstrucción.

En criollo, el planteo argumental de la Argentina frente a los acreedores podría resumirse de la siguiente forma: “Vinieron a financiar al país y esa confianza se respeta y se agradece, pero recibieron tasas muy por encima de las de mercado –en torno al 7%-, producto del riesgo argentino, y hoy ese riesgo se concretó. Por eso, se respeta el capital pero no es posible reconocer el mismo interés, y sobre todo: no hay capacidad para pagar en los próximos vencimientos porque no hay liquidez suficiente para afrontar todos los vencimientos en dólares –ley local y ley extranjera y con organismos multilaterales-, y tampoco solvencia -la deuda representa el 90% del PBI- y eso es demostrable con sólo ver el historial reciente de las cuentas nacionales del país”.

El fantasma del default, en toda reestructuración, se usa desde ambos lados: “te defaulteo y no te pago” desde el deudor, o “te pongo en default y te dejo afuera de los mercados” desde el acreedor. No obstante, si algo dejó en claro el gobierno de Fernández es que no quiere el default, ¿sino, por qué no hacerlo en diciembre de 2019? Pero también es a todas luces evidente que, en este contexto crítico, y luego de casi dos años de estar afuera de los mercados, el riesgo coronacrisis se acerca demasiado al riesgo por default. Ese argumento, a priori, calza mejor al gobierno que a los acreedores.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí