En una nota publicada recientemente en El Cronista, Daniel Artana, economista jefe de FIEL, desarrolla los argumentos de uno de los mantras más repetidos en esta década por los econo-profetas del liberalismo: la Argentina padece un síndrome de decadencia crónica, fundado en su insistencia en regulaciones económicas vetustas, que incluyen la restricción a las importaciones, el tamaño del Estado, el sistema tributario, las regulaciones en torno al empleo, etcétera.

La Fundación de Investigaciones Económicas Latinoamericanas (FIEL) se define como una institución independiente y apolítica. Fue fundada en los ‘60 por la Bolsa de Comercio, la Cámara de Comercio, la Sociedad Rural y la UIA, famosas organizaciones empresariales que rara vez resisten la tentación de involucrarse en el devenir político de nuestro país. A lo largo de sus seis décadas de existencia, FIEL ha participado de la vida académica de nuestro país publicando un sinfín de libros y artículos. No puede decirse que no haga gala de coherencia: sus trabajos siempre han propuesto o defendido la liberalización del comercio, la reducción del Estado y la desregulación del empleo. Lo que en términos menos “apolíticos” denominaríamos el neoliberalismo. Cuenta en su haber, por ejemplo, con la publicación del libro Regulación de la competencia y los servicios públicos, una verdadera oda a las privatizaciones de los '90.

En la nota mencionada, el argumento de Artana que actúa como prueba total de la proclamada decadencia de nuestro país resulta tan sencillo como irrefutable. La comparación del crecimiento del PBI desde 1960 hasta 2019 es devastadora para la Argentina: creció apenas la mitad que nuestros buenos vecinos de Brasil, Chile, Colombia y Perú. Dando por demostrada la decadencia con este indicador, se zambulle velozmente en encontrar las causas de la misma, que identifica en el menor crecimiento relativo del stock de capital y la productividad. Sin detenerse demasiado en este punto, el autor enumera las razones profundas de nuestra tragedia: la alta volatilidad argentina (inflación, default y cambios en las reglas de juego), el nivel bajo de las importaciones, el peso y la ineficiencia del Estado en la economía, los impuestos distorsivos y la rigidez de la regulación laboral. Por último, se muestra sorprendido de verificar que el gobierno, en lugar de resolver estos aparentemente indiscutibles factores de atraso, se dispone a profundizarlos.

A continuación vamos a ver por qué detrás de este razonamiento, en apariencia lógico, se esconde una conclusión radicalmente diferente.

Para mantenernos fieles al espíritu del artículo referenciado, usaremos como único indicador el PBI, dividido por la cantidad de habitantes del país para mayor precisión, con datos publicados por el Banco Mundial. La serie comienza en 1962 y el último dato es del 2019.

Nuestra primera observación es: pese a que efectivamente el crecimiento de la Argentina en el más de medio siglo estudiado se encuentra por debajo de Brasil, Chile, Colombia y Perú, es justo mencionar que al final se conserva como el segundo país más “rico” de los cinco. Lamentablemente se trata de un retroceso: en los '60 ostentaba la corona, y por amplio margen. Pero miremos un poco más de cerca.

Es complicado afirmar que en determinado modelo económico o político se encuentra la culpa absoluta del retroceso, cuando durante los años estudiados gobernó el peronismo durante 27 años (menos de la mitad), el radicalismo por 11 años, dictaduras militares por 16 años y el macrismo por 4 años. Y es más complejo aún, cuando evidentemente distintas presidencias de un mismo partido no implicaron la aplicación de políticas económicas consistentes entre sí.

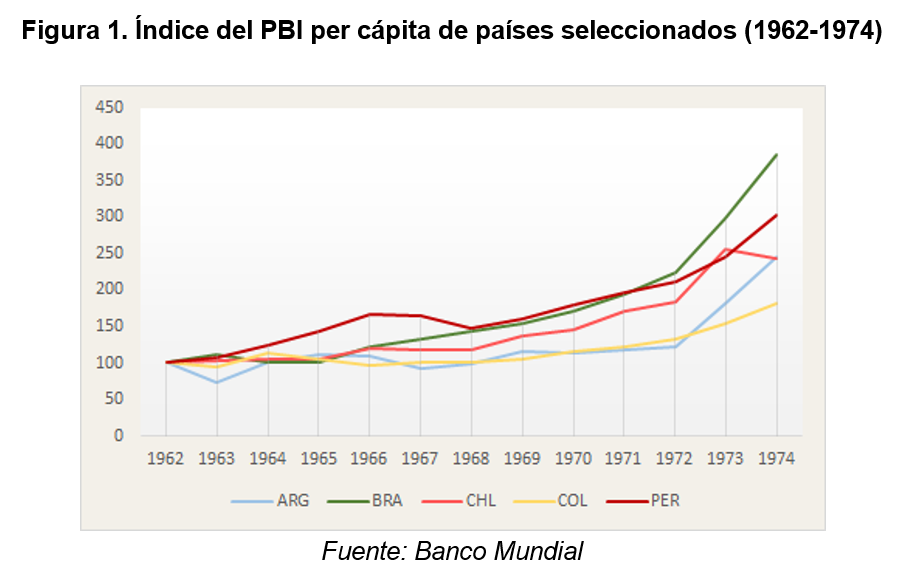

Observemos entonces qué sucede por períodos. Partiendo de 1962, como dijimos, la Argentina se ubicaba como el país líder del grupo alcanzando los 1.155 dólares [1] per cápita. Le seguía Chile con 639 y lejos se encontraban Perú, Colombia y Brasil, rondando los 300 dólares. En la Figura 1 podemos observar cómo creció cada país partiendo de esa base. Vemos que hasta 1974 se dio una tendencia similar entre todos, con un proceso de catching-up para Brasil (con este mayor crecimiento superó a Colombia y Perú del fondo de la tabla). Mantenía todavía Argentina el liderazgo casi duplicando al segundo puesto (2.844 dólares versus 1.544 de Chile y 1.004 de Brasil).

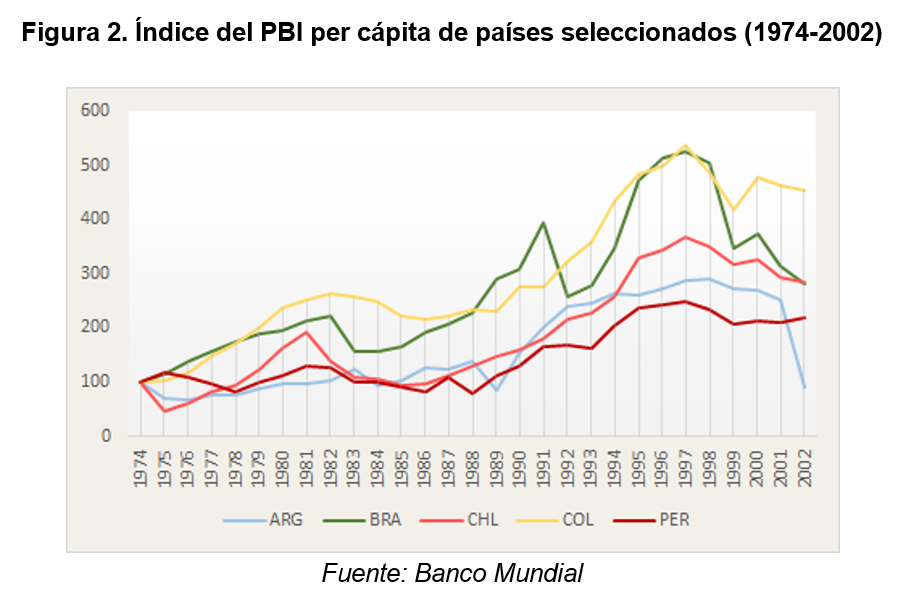

La historia cambia, para mal, a partir de 1975. En la figura 2 podemos observar cómo durante tres décadas, el crecimiento de Argentina se ubicó por debajo del resto (con la breve excepción del trienio 1990-1992). Además, las dos mayores crisis de su historia (hasta la pandemia) se dieron en este ciclo, con caídas récord en 1989 y 2002, lo que da lugar a un resultado catastrófico: Para el 2002 el PBI per cápita se encontraba por debajo de su valor en el ‘74 y había pasado a disputar un modesto tercer puesto con Colombia, detrás de Chile (4.400 dólares) y Brasil (2.800 dólares).

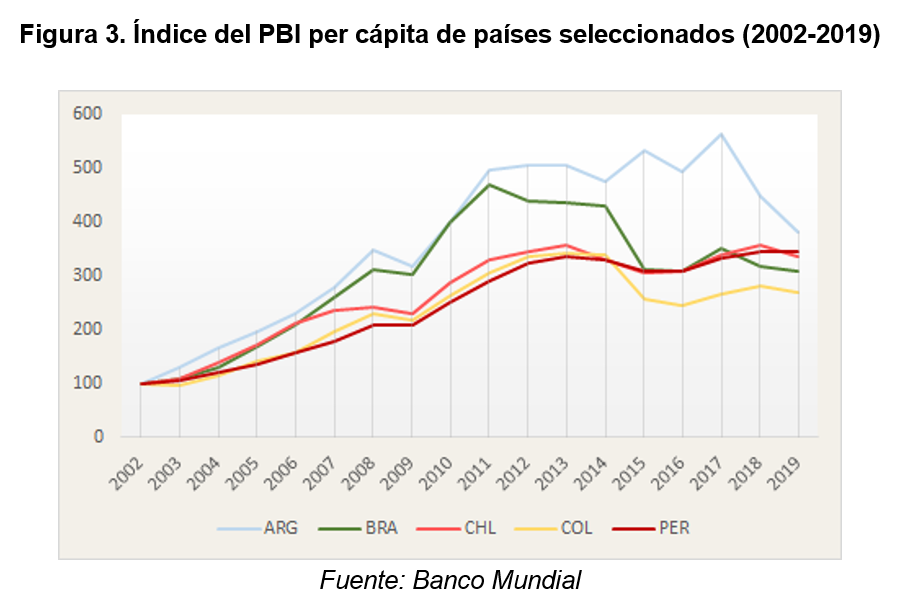

Finalmente incluimos en una tercera etapa los años acontecidos a partir del 2003, donde podrían distinguirse tres momentos: un crecimiento mayor a los demás países del grupo hasta el 2011, un estancamiento posterior hasta el 2017, y una nueva crisis de magnitud en 2018 y 2019 (que se profundizaría en 2020 al calor de la pandemia y la crisis de deuda). En la figura 3 vemos este devenir, con un importante dato: pese a los magros resultados post-2012, la Argentina lideró al grupo tomando el período en totalidad. Revirtiendo parcialmente la situación antes mencionada, para el 2019 el PBI per cápita alcanzaba los 9.900 dólares, debajo de Chile (14.900) pero nuevamente encima de Brasil (8.700).

Queda claro entonces que lejos de una “larga decadencia” al decir de Artana, el problema del tamaño de “la torta” de Argentina lo encontramos específicamente en los años transcurridos entre 1975 y 2002. Observemos, por lo tanto, si fueron las políticas económicas descritas por el autor aquellas que prevalecieron durante los gobiernos de la dictadura cívico-militar, Alfonsín, Menem y de la Rúa.

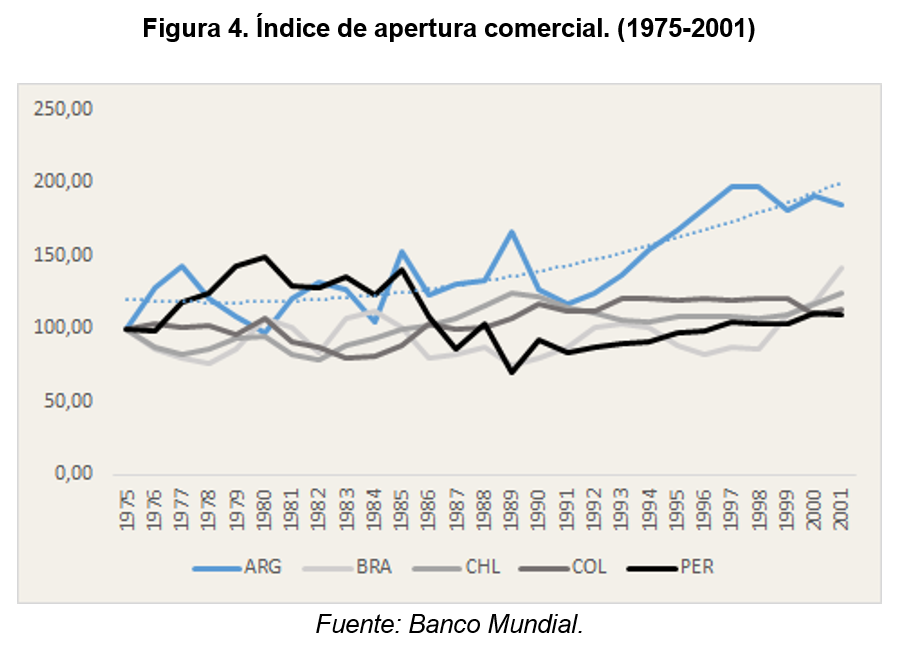

Comencemos por la apertura comercial. Es justo decir que la Argentina es un país menos abierto al comercio internacional que el resto de la quinterna. Sin embargo, vimos que esto no parecía ser un obstáculo para el crecimiento hasta 1974. ¿Qué sucede desde entonces? Artana se sorprenderá al observar que la Argentina fue el líder en crecimiento del grado de apertura comercial del ‘75 en adelante, sobre todo desde 1993.

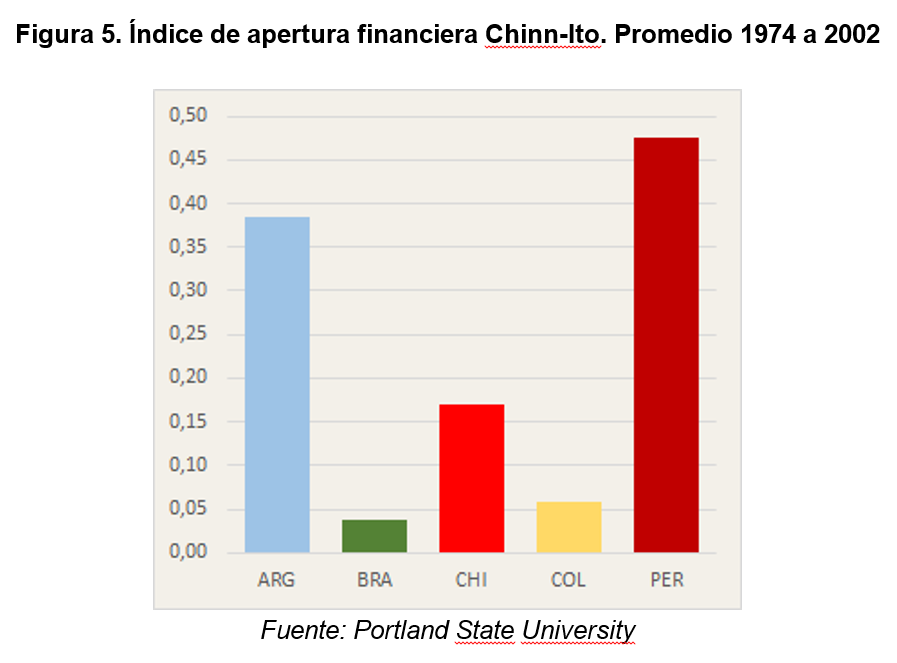

Un viejo caballo de batalla –o más bien, caballo de Troya– del neoliberalismo es la importancia de reglas de juego claras, y directamente asociado a ellas la libre movilidad de capitales. Esto es, en criollo, la menor existencia posible de cepos a la compra de moneda extranjera y otras restricciones a los movimientos financieros. Esto puede ser evaluado a través del Índice Chinn-Ito, que asume valor cero cuando la apertura financiera es menor (más “cepos”) y valor uno cuando la apertura financiera es mayor. En 1974 este indicador era cero para todos los países que estamos analizando (mínima apertura). Para la Argentina aumentó hasta el pico de 0,94 en 1997, justo antes de la crisis y el promedio entre los años comprendidos entre 1974 y 2002 fue de 0,38. Significativamente mayor apertura que Chile (0,17), Colombia (0,06) y Brasil (0,04). Sólo nos superó Perú con una apertura promedio ligeramente superior (0,48).

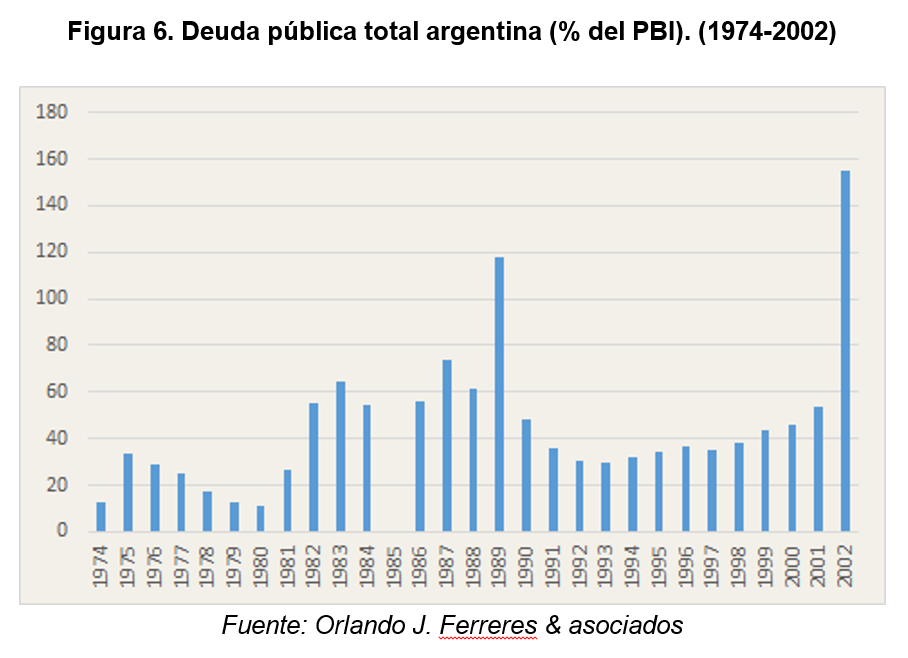

Artana menciona en su nota el triste desempeño crediticio de la Argentina, con recurrentes episodios de default. Conviene, por ende, estudiar el endeudamiento del período, causa primaria de cualquier incumplimiento. En 1974 la deuda pública consolidada representaba el 13% del PBI y no superaba el 30% desde 1940. En la Figura 6 observamos su desempeño desde entonces. Los crecimientoss exponenciales desde 1980 y desde 1993 fueron germen de los defaults de 1982, 1989 y 2002 (el mayor de la historia mundial).

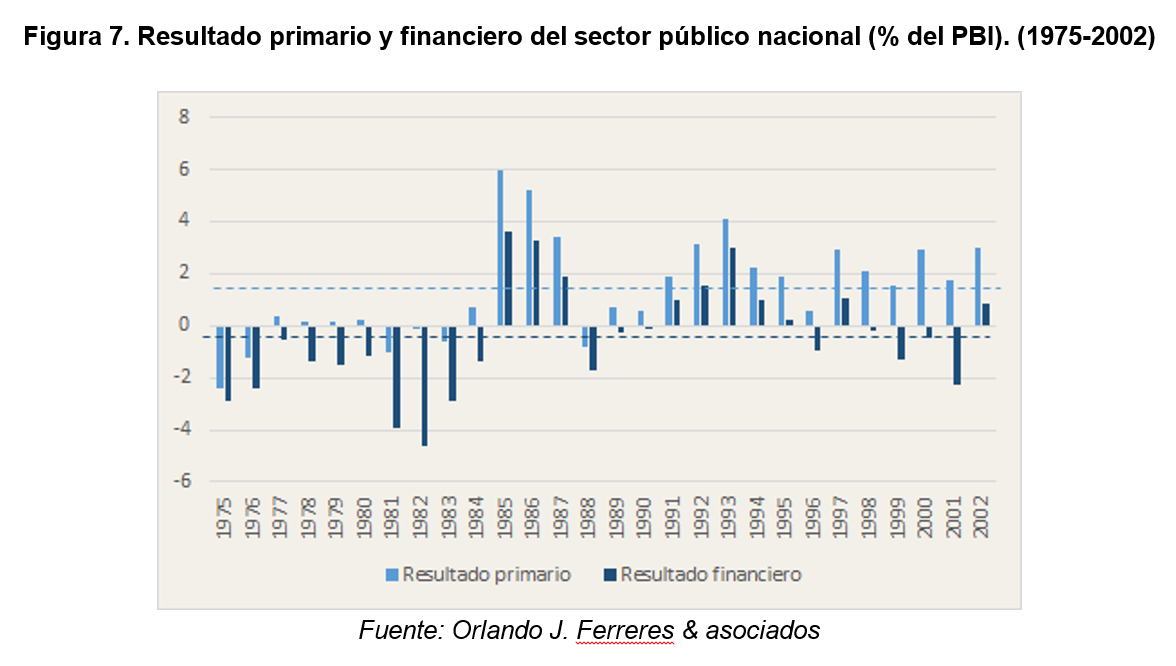

Descartando como causas probables de esta “corta decadencia” la apertura comercial y financiera y el riesgo crediticio, los talibanes del liberalismo deberán aferrarse a una última esperanza: el déficit fiscal, el gran tormento de nuestra patria, el origen de todos los males. Efectivamente, es un problema crónico de nuestro país. Sin embargo, sucede algo curioso: precisamente entre 1975 y 2002 existió mayoritariamente superávit primario (promedio 0,2 del PBI), pero al sumar la creciente carga de intereses producto del endeudamiento, el mismo se transforma en déficit para la mayoría de estos años (promedio -2,5).

Pese a la enorme coherencia interna de los modelos económicos sobre las cuales FIEL y muchos fieles asientan sus diagnósticos, la realidad parece empeñarse tercamente en permanecer ajena a los mismos. La evidencia muestra que la llamada decadencia argentina se concentra en un puñado de décadas durante las cuales el país fue líder regional en procesos de apertura comercial y financiera, recurrió –como hace poco– al endeudamiento desbocado y mantuvo los gastos estatales corrientes por debajo de sus ingresos. Como puede verse, nos abstuvimos tanto de analizar el impacto de estas políticas sobre la desigualdad como de problematizar la limitada concepción de riqueza que surge de endiosar al PBI como único indicador. Nos limitamos a dar la discusión exclusivamente en el terreno propuesto, y aun así las conclusiones son contundentes.

No se pretende, con este breve análisis, proponer una desconexión del mercado global, ni promover la irresponsabilidad fiscal, acciones que por otro lado hoy serían impracticables. Sí parece inevitable mostrar escepticismo ante el canto de las sirenas que nos promete alcanzar la panacea aplicando a mansalva las mismas recetas que cortaron de cuajo el potencial que la economía Argentina demostraba hasta los ‘70.

[1] Dólares a precios constantes del 2019.

* El autor integra el Observatorio de Políticas para la Economía Nacional (OPEN).

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí