El coronavirus plantea desafíos estructurales que demandan definiciones estructurales tanto a nivel global como local. Es imperioso avanzar en un impuesto extraordinario que pueda ser utilizado para financiar la importante inversión que el Estado está realizando a raíz de la enfermedad mundial, que eso significa pandemia. Según información de AFIP, los 23.000 argentinos que declararon mayores ingresos en 2017 obtuvieron conjuntamente ganancias netas equivalentes a 7.724 millones de dólares y alrededor de 6.200 personas declararon ese mismo año bienes personales superiores a los 3 millones de dólares. A través de un tributo especial por única vez a este 0,05% de la población argentina, podría constituirse un fondo de emergencia para afrontar la crisis.

En el artículo anterior que escribí para el Cohete a la Luna planteé la necesidad de debatir acerca del rol del sistema tributario como nivelador de la estructura social, como herramienta para la redistribución del ingreso y la riqueza; y preguntaba: ¿a quién le corresponde hacer un mayor esfuerzo en este momento crítico?

En este contexto, la semana pasada, se convocó a un cacerolazo, motorizado en buena parte por sectores empresariales, que impulsaban el recorte de los sueldos de empleados públicos como mecanismo de financiamiento de la crisis. Ello, con el objetivo de correr del eje de la discusión la posibilidad de aumentar los impuestos a los estratos más elevados de la sociedad argentina o establecer un impuesto de emergencia para los ricos.

Frente a ello, surgieron propuestas muy interesantes, como la de la CTA, que sugirió la creación de un fondo de emergencia, que podría constituirse con un impuesto especial por única vez del 1,5% a las personas de mayores fortunas, considerando que solamente las 50 personas más ricas de la Argentina, según la revista Forbes, en abril de 2018, poseían fortunas valuadas en conjunto en 70.040 millones de dólares.

En los últimos días se ha comenzado a debatir la posibilidad de establecer un impuesto extraordinario a las grandes riquezas, que el propio Presidente ha visto con buenos ojos, tal como se mostró en la entrevista realizada por Horacio Verbitsky. Se han presentado distintos proyectos de ley en el Congreso Nacional que proponen la creación de un impuesto extraordinario a partir de un determinado monto de ganancias netas y otro para bienes personales superiores a cierto importe, cuyos valores varían según cada proyecto.

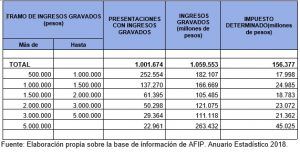

A continuación, se presentan dos cuadros elaborados en base a información de la AFIP que exponen los tramos más elevados de ingresos de personas físicas y de bienes personales que tributaron por el periodo fiscal 2017.

Allí puede observarse que solamente 22.961 personas físicas tuvieron ingresos gravados mayores a 5 millones de pesos en 2017 (ver último tramo del cuadro), que serían equivalentes a 264.550 dólares de 2017. En conjunto, estas personas obtuvieron ingresos por 263.432 millones de pesos, cuya ganancia neta sujeta a impuesto en conjunto fue de 145.996 millones de pesos en 2017, equivalente 7.724 millones de dólares.

Hagamos un ejercicio teórico. Si solamente se gravara con un impuesto extraordinario del 10% a aquel tramo de ingresos personales, podría ser posible obtener una recaudación adicional equivalente a alrededor de 772,4 millones de dólares. Esto es solamente una aproximación teórica, ya que no conocemos cuánto tributa este tramo de ingresos en la actualidad.

Presentaciones con ingresos gravados de Impuesto a las Ganancias,

Personas Humanas y Sucesiones Indivisas. Año fiscal 2017

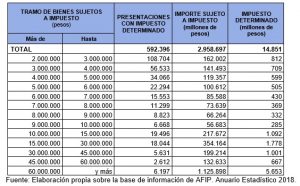

Si repetimos esta simulación teórica para el impuesto sobre los bienes personales, vemos que, si consideráramos el mayor tramo de bienes declarados (ver último tramo del cuadro) —que serían bienes sujetos a impuesto superiores a los 60 millones de pesos, equivalentes a más de 3 millones de dólares de 2017, por los cuales tributaron en 2017 solamente 6.197 personas— y se aplicara un impuesto adicional del 1,5% por única vez sobre aquellos bienes, podría ser posible obtener recursos fiscales equivalentes a aproximadamente 893,5 millones de dólares. Nuevamente, esto es una aproximación teórica porque desconocemos la valuación de los bienes a diciembre de 2019. La última información disponible desagregada corresponde a diciembre de 2017.

Si se aplicara dicho impuesto especial a personas con bienes personales que superan los 15 millones de pesos en 2017, equivalentes a 793.650 dólares, la recaudación adicional, en total (incluyendo lo anterior) podría ser equivalente a 1.438 millones de dólares.

Presentaciones con impuesto determinado de Impuesto sobre los Bienes Personales. Año fiscal 2017.

Alejandro Bercovich presentó un análisis interesante referido a los tramos más altos del impuesto sobre los bienes personales e informó acerca del descubrimiento por parte de la AFIP de 950 cuentas de argentinos en el exterior que habrían sido subdeclaradas o directamente omitidas por los contribuyentes y que fueron halladas a través de la base de datos de Intercambio Automático de Información financiera a la que se accede por el acuerdo de la OCDE.

Resta mucho por hacer en materia de fiscalidad internacional. Las estimaciones del stock de riqueza offshore de residentes argentinos con los datos de la Balanza de Pagos alcanzan alrededor de 384.000 millones de dólares, acumulados entre 1970 y 2018. Mientras que la Posición de Inversión Internacional de INDEC registraba, a diciembre de 2018, activos externos del sector privado de 292.967 millones de dólares.

Lo dicho anteriormente es sólo una pequeña muestra de que las grandes empresas y personas con altos patrimonios logran minimizar el pago de impuestos a través de maniobras complejas y vericuetos legales gracias a que cuentan con los servicios de profesionales de cuantiosos honorarios, los “facilitadores”, mientras que las pequeñas empresas no pueden evitar el pago de sus tributos, al igual que los asalariados, que sufren retenciones del impuesto a las ganancias en sus recibos de sueldo y del IVA en sus compras. Es claro que no fue el espíritu del legislador ni es el propósito del ordenamiento jurídico doméstico que aquellos con menor capacidad contributiva paguen mayores tasas impositivas que aquellos con mayor capacidad. Por lo tanto, la creación de un impuesto extraordinario a una minoría con mayores ingresos y patrimonio sería solamente una pequeña compensación por su privilegio y, sin embargo, una gran contribución para el pueblo en estos tiempos de crisis.

Hasta el momento, las medidas adoptadas a partir de la situación de emergencia que desató el Covid-19 han venido desarrollándose por el lado del gasto público. Es momento de que el Congreso Nacional avance en la mejora del sistema tributario y se profundicen las medidas de distribución de recursos hacia los sectores más afectados.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí