En torno a la soliviantada inflación argentina hay ciertos destalles a los cuales –por acción u omisión– no se les suele prestar ninguna atención (o la atención que merecen), en vista de que sus desempeños prometen mantenerla alta en el cielo y no precisamente como un águila guerrera. La geopolítica del petróleo, dado el usual abordaje como confrontación y no como entongue, es uno de esos pormenores. Los supuestos en los que se basa el análisis de la competitividad de las exportaciones argentinas según el FMI, otro.

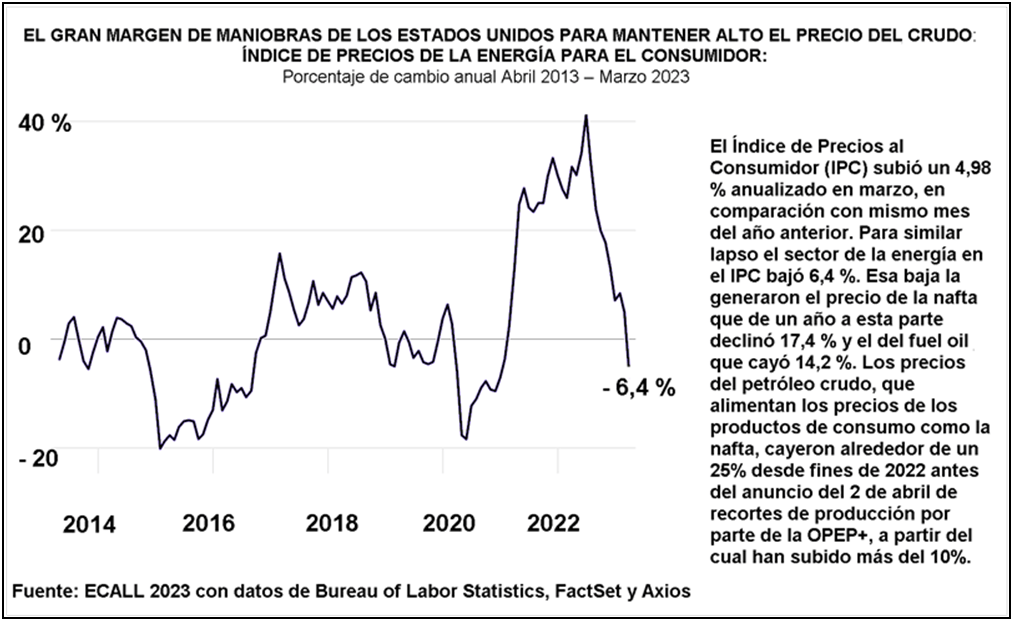

En esto de ir por partes, se toma nota de que el índice de precios al consumidor (IPC) de los Estados Unidos aumentó un 5% interanual en marzo, según datos oficiales publicados el miércoles. Estos precios más calmos están ayudando a reajustar las expectativas del mercado financiero para los aumentos de tasas de la Reserva Federal norteamericana (FED), con mayores probabilidades de que el Banco Central detenga el aumento después de la reunión de política monetaria del próximo mes. Pero siempre alguien arruina la fiesta. Semanas atrás, la Agencia Internacional de la Energía (AIE) calculaba en sus proyecciones un déficit de oferta petrolera en la segunda mitad del año de entre 1 millón y 1,5 millones de barriles. Ahora, en un nuevo informe dado en estos días, la AIE alerta que la crisis energética no ha terminado para muchas de las economías más grandes del mundo y afirma que la energía producida a partir de fuentes renovables y la energía nuclear “dominará el crecimiento de la generación mundial de electricidad” durante los próximos tres años.

Con este telón de fondo, a principios de abril –y sorpresivamente– la Organización de Países Productores de Petróleo (OPEP) Plus, que incluye a Rusia, anunció que a partir de mayo reducirá la oferta de crudo en más de un millón de barriles. Ya más que se duplica el déficit de oferta estimado por la AIE. Con el barril de Brent saltando de 70 a 87 dólares, se reavivaron los temores inflacionarios. Usualmente se presenta al episodio como otra prueba de las malas relaciones entre los otrora culo y calzoncillo Estados Unidos y Arabia Saudí, reino que –para mayor bronca de los gringos– marida con Rusia y China.

Hablando en plata, estos comentarios parecen olvidar que el sol inflacionario sale para todos y los beduinos y aliados tienen que poner más dólares para pagar sus importaciones. Y el barril estaba barato. Según las consultores del rubro, que coincidentemente establecen un barril a 140 dólares más rápido de lo previsto –luego de una estadía por 95 dólares–, el precio del Brent promedio de la última semana de 85 dólares el barril equivaldría a unos 73 dólares de hace cinco años. El precio récord del petróleo de 147 dólares el barril en 2008 estaría más cerca de 200 dólares hoy. Los que no creen que llegue a ese precio aducen que otros países petroleros, como Irán, Guyana, Noruega, Kazajistán, Brasil y Nigeria –con y sin lazos con la OPEP– están bombeando más petróleo con estos precios actuales y quizás compensen el faltante. Lo que ocurre en los mercados de futuros no es concluyente, se atajan los análisis relacionados.

The Guardian informó que el miércoles 29 de marzo “una enorme franja del Golfo de México, que abarca un área del tamaño de Italia, se subastó (…) para la perforación de petróleo y gas (con) el potencial de extraer más de 1.000 millones de barriles de petróleo y 4,4 billones de pies cúbicos de gas durante los próximos 50 años, según el gobierno federal de los Estados Unidos (…) Las subastas se producen sólo dos semanas después de que la administración de Joseph Biden aprobara el controvertido Proyecto Willow, un esfuerzo de perforación en la tundra remota del Ártico de Alaska que extraerá más de 600 millones de barriles de petróleo durante su vida útil”. The Guardian juzga que lo del Golfo es “el último golpe a la reputación cada vez más desgastada de Joe Biden para hacer frente a la crisis climática”. En este cuadro hay que considerar que, en estos días, la Unión Europea amplió el tiempo de vigencia del motor a combustión y que la secretaria de Energía de Estados Unidos, Jennifer Granholm, dijo el miércoles que el gobierno federal podría comenzar a comprar petróleo para reponer una reserva de emergencia a finales de este año, “si es ventajoso para los contribuyentes”, lo que repercutió en una fuerte alza del barril del West Texas (referencia norteamericana).

Una de las razones de la baja del crudo de 125 dólares de mayo pasado hasta los 70 dólares de marzo fue la decisión de la administración Biden de reducir la Reserva Estratégica de Petróleo, liberando más oferta de petróleo en los mercados. Este conjunto de hechos, tamizados con estereotipos discursivos de decir lo que le conviene a cada uno, produce la sensación de que hay más conversación que enfrentamiento, puesto que todo va mejor con precios del barril al alza, incluida Vaca Muerta; menos –claro está– la inflación, por ahora calma en el norte.

De cuarta

En la “Cuarta revisión del acuerdo ampliado en el seno del de facilidades extendidas” de nuestro país con el Fondo Monetario Internacional (FMI), fechada el 3 de abril último y realizada por los burócratas del organismo multilateral enviados desde Washington y asentados en la Argentina, esta muchacha encantadora discierne que, pese a la sequía, “sigue siendo necesaria una alineación adecuada de la tasa de la paridad móvil para mejorar la competitividad, mientras que las intervenciones en los mercados cambiarios paralelos deben suspenderse, dadas las escasas reservas”. Con paridad móvil se alude a la devaluación permanente del peso.

¿En cuánto sugiere el FMI, con la amabilidad de siempre, que debe alinearse (eufemismo de devaluar) la relación-peso dólar, más rápido que el 5 o 6% mensual que viene ocurriendo desde diciembre de 2019? En el staff report –al que titular ritualmente de “facilidades extendidas” expresa cierto toque de humor (algo negro, verdad)– se calcula el REER (Real Effective Exchange Rate), o sea: el tipo de cambio real multilateral. Esto es el tipo de cambio efectivo nominal (una medida del valor de una moneda frente a un promedio ponderado de las monedas de los países del Mercosur o de los países principales destinos de nuestras exportaciones), dividido por un deflactor de precios o índice de costos. El adjetivo “efectivo” significa que en la conversión del dólar al peso se consideran los aranceles aduaneros que se pagan o las retenciones que se descuentan. Respecto del número de la “alineación”, estipulan que “en general, el personal técnico del FMI evalúa la brecha del REER de 2022 de estar en el rango de 10 a 25%” y eso es relevante hoy porque “el REER ha permanecido generalmente sin cambios desde finales de 2022”.

Retraso cambiario

El Ministerio de Economía se tomó tan a pecho la recomendación del FMI para que el tipo de cambio peso-dólar resulte consistente “con las mejoras en el competitividad exterior a lo largo del tiempo, a fin de apuntalar una reducción en la brecha cambiaria y aumentar las reservas”, que el lunes devaluó la moneda nacional 43% con el llamado dólar agro y lo estableció en 300 pesos. El dólar a 300 pesos comprende al 60% de las exportaciones argentinas. Afecta a todos los productos que están en la canasta familiar, por lo que el IPC, que está lejos de volar bajito, va a volar más alto todavía. La devaluación tiene sus singularidades: es con fecha de vencimiento. Para soja y derivados, hasta el 31 de mayo; para el resto, hasta fines de agosto. Llegadas esas fechas respectivas, los 300 pesos se convierten en calabazas y sigue el dólar mayorista de menor valor.

Los preocupados funcionarios de Economía hicieron trascender que van a atenuar los potenciales aumentos de la canasta familiar generados por el dólar agro por vía reglamentaria. Afirman que los Reyes Magos existen. No se privan de nada. Si hubiera algo de atendible en ese planteo oficial, devendría en una contradicción en sus términos. Devalúan para exportar más, pero hasta donde quiera la voluntad del funcionario. El asesor presidencial Antonio Aracre esgrime ese argumento ridículo y contrahecho. Mirando la paja en el ojo ajeno, rechazó la creencia de los opositores respecto a que la devaluación es “la solución a todos los problemas (…) sin generar ese salto de competitividad que se pretende buscar” (sic). Por cierto, el diferimiento fiscal que prevé el decreto del dólar agro, dada la inflación y devaluación prevista, da la impresión que va redundar en una flor de licuación de las retenciones. Pelito para la vieja.

Como 40% de las exportaciones van por el mayorista del Banco Central y este, es a la fecha, de 214 pesos, resulta un dólar promedio ponderado entre agropecuario y mayorista Banco Central de 266 pesos. Ahora bien, para monetaristas tan ortodoxos como las autoridades de Economía, es de sospechar que no les hace ninguna gracia comprarles a los exportadores el dólar a 266 pesos y vender a los importadores el dólar a 256 pesos (suponiendo los 214 del mayorista más el arancel aduanero promedio, o sea: el tipo de cambio efectivo importador), pues tienen que emitir 10 pesos por dólar, un verdadera afrenta al honor de los monetaristas. La tasa de interés por arriba de la inflación –recomendación enfática del FMI– también servirá para esterilizar ese desliz. Por lo que se ve, Sergio Massa es guapo en serio.

Dame fuego, dame, dame fuego

El dólar agro, aparte de incendiar el índice de precios, ¿tendrá los efectos proyectados por el FMI y hechos propios por Massa y compañía? No parece. En principio, hablar de tipo de cambio real, por más que se hable mucho, no tiene ningún sentido. Al menos que sean muy amigos y confidentes de Marty McFly y el Doc, los agentes económicos no pueden volver al futuro y están obligados a operar con el tipo de cambio nominal del momento (precio que tiene incorporadas las expectativas de la hora), porque sencillamente no le pueden descontar una inflación que no ocurrió. Suponer que son tan racionales que ven a través del velo monetario, es acudir a palabras que esconden la real racionalidad de los seres humanos aquí y ahora. Esas criaturas pelean por billetes, no por bifes o camisas, bajo la creencia de que más de esos papeles simbólicos implican más bienes reales. La o las razones de por qué se comportan así, trasciende el análisis económico.

Además, si se afirma que el tipo de cambio está atrasado o adelantado, debería haber un parámetro a partir del cual se sabe qué es más, qué es menos. Ese sería el tipo de cambio de equilibro (relación peso-dólar) que haga cero la balanza comercial (se exporta por igual valor del que se importa). Nadie sabe cuál es ese tipo de cambio, quizá porque el cero comercial no depende del tipo de cambio. Los burócratas del FMI tampoco, pero para no dar el brazo a torcer, inventaron un modelo ecuménico –allá por 2013– que les da, para el caso argentino, un intervalo para el supuesto atraso cambiario de 10-25%. Muy preciso, como se ve.

Pero, independiente del approach metodológico del FMI, se puede calificar efectivamente de atrasada o adelantada la relación peso-dólar al contrastar a lo largo de un período cómo se movieron –desde el inicio hasta el final del mismo– el tipo de cambio versus la inflación, en el sentido de que una tasa se apreció o devaluó más rápida o más lenta que la otra. Al respecto, dice el propio FMI que el peso “se apreció más del 25% durante 2020-22, ya que la tasa de devaluación del peso se retrasó respecto de la inflación durante la mayor parte de este período”. Pero el resultado comercial acumulado de esos tres años arroja un superávit (exportaciones mayores a importaciones) de 24.201 millones de dólares. Ese superávit se lo fumó el gobierno al autorizar el pago innecesario de deuda externa privada. Innecesario, porque esos créditos se dan si las empresas poseen avales y fondos en el exterior; si no, no proceden. En cualquier caso, bajo la circunstancia de semejante volumen de superávit comercial, postular que es menester devaluar para tornarse más competitivo no es estar flojo de papeles: es no tenerlos.

Al revés de lo que dice el FMI y de lo que está en el corazón de las autoridades de Economía (supongamos que tienen esa víscera), revaluar trae esos buenos resultados y devaluar los arruina. De manera que si las autoridades de Economía, en total empatía con las del FMI, lograran (cosa muy dudosa) que la del dólar agro fuera una devaluación real del 25% (o sea, que la recesión frenara una estampida inflacionaria que no fuera más allá del 15-16 % un mes, y luego IPC y devaluación siguieran empardados hasta la elecciones presidenciales –digamos– al 6% mensual) empeorarían fulero la balanza comercial. Los dólares que lograsen incentivando su liquidación se les irían por la canaleta del déficit comercial. Lo único que podría yugular ese resultado sería una tasa de desempleo que trepe a niveles ideales para perder una elección, con uno de esos paupérrimos conteos que borran del mapa por largo tiempo a la fuerza política que mordió el polvo. La pesadilla hecha realidad de ¡Milei, Milei que grande sos!

¿Pero por qué resultaría así? Respuesta corta: porque las exportaciones son completamente inelásticas. Más en criollo, la elasticidad es un coeficiente que mide en qué proporción una baja o un alza de un precio determina una variación inversa, proporcional de la demanda en este caso. Así la elasticidad precio de la demanda es igual a la unidad si el precio de un bien cae a la mitad, la demanda se duplica (1/2 x 2 = 1; Elasticidad = 1). La elasticidad precio de la demanda es superior a la unidad si el precio de un bien cae a la mitad y la demanda aumenta un 300% (1/2 x 3 > 1; Elasticidad = 1,5). En fin, la elasticidad precio de la demanda es inferior a la unidad si el precio de un bien cae a la mitad y la demanda aumenta una vez y media (1/2 x 1,5 < 1; Elasticidad = 0,75).

A consecuencia de investigaciones y encuestas recientes y no tan recientes, se constata mundialmente en casi todos los casos que la elasticidad de las exportaciones es bastante inferior a la unidad y, en algunos pocos, igual a la unidad. Por lo tanto, si es igual, sus efectos son neutros; si es inferior, sus efectos son “perversos”; es decir, en lugar de re-equilibrar la balanza comercial, la devaluación la desequilibra aún más. La elasticidad que se ha calculado para las exportaciones argentinas es de 0,10.

Veamos cómo es el camino hacia el desbarranco. Para vender más hay que bajar precios, que es lo que permite una devaluación. La mayor cantidad de pesos que se obtienen permiten pagar costos que se han movido menos que proporcionalmente a la devaluación. Valga un ejemplo hipotético. Supongamos que una empresa, antes de la devaluación, vendía 10 unidades a 120 dólares (dólar a 2 pesos). Total exportado: 1.200 dólares. Facturaba 2.400 pesos. Después de la devaluación real de 25% de Massa (dólar a 2,5 pesos) baja sus precios, digamos, 15 dólares para vender más. Todo lo demás permanece igual. Cada unidad ahora cuesta 105 dólares. Como la elasticidad es de 0,10, haciendo las cuentas, va a vender 11 unidades y recaudar 2.863 pesos (11 unidades a 105 dólares = 1.174 dólares x 2,5 pesos = 2863). A la empresa le fue fenómeno, vendió 1 unidad más y recaudó 463 pesos más que antes de la devaluación. Al país le fue como el culo. Perdió en el resultado comercial: exportaba por 1.200 dólares y después de la devaluación exporta por 1.174 dólares. Y perdió en los términos del intercambio: vendía a 120 dólares la unidad y después de la devaluación vende a 105 dólares.

Este simple ejemplo numérico reproduce lo que es más probable que suceda con la devaluación con fecha de vencimiento de Massa. Vamos a entrar en déficit comercial. Como va a aumentar la cantidad de dinero, estos monetaristas acelerarán y profundizarán las medidas restrictivas para atajar esa masa monetaria que crece sin parar por el interés compuesto, entre otras yerbas. La salida de la crisis que propone el oficialismo es por lo bajo. El que crea que Massa –en tanto epítome del oportunismo– no entrará en esta dinámica que lo lleva a estrellarse contra la pared, debería estar advertido de que el monetarismo es un viaje de ida, un sentimiento que no puede parar.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí