Consecuencias de que la pandemia afianzó el desacople del trabajo con la presencia física

En el discurso que el señor presidente de la Nación Alberto Fernández pronunció en la apertura del 140 período de sesiones ordinarias, en el Congreso de la Nación Argentina el martes 1 de marzo al referirse a las tratativas con el FMI indicó que “El acuerdo no resuelve el problema de la deuda externa, pero da un paso importante en esa dirección. Se iniciarán los pagos, en el año 2026, y terminarán de pagarse, en 2034 (…) Logramos un entendimiento inusual en el marco de un programa con el FMI. Es un acuerdo sin políticas de ajuste y con incremento del gasto real en todos los años del programa. Esto nos pone en un camino transitable, para nuestro país, con mayor previsibilidad, certezas y visión de futuro”.

Esta observación presidencial acerca de “previsibilidad, certezas y visión de futuro”, a efectos de percibir su alcance verdadero, conviene enmarcarla en la letra chica del pre acuerdo con el FMI que fuera revelado como primicia por el tripulante del Cohete Sebastián Premici. El borrador de lo que se pretende pactar con el FMI establece que "Nuestro escenario base está sujeto a importantes incertidumbres, lo que implica que es posible que las políticas tengan que recalibrarse según corresponda". La voluntad presidencial de mayor certeza está sujeta a la negociación con el FMI respecto del impacto que tengan los distintos elementos pertinentes en danza sobre el grado de incertidumbre. Será trimestre a trimestre, en función del monitoreo acordado.

Asimismo, no hay que perder de vista que -como quien dice- se necesitan dos para bailar el tango. Estos dos son, de un lado lo que se acuerde como generación de mayor certidumbre entre el gobierno y el FMI y, enfrente, lo que perciban los mercados sobre esa propuesta. De manera que para considerar con cierta objetividad el comportamiento de ese dechado de virtudes racionales que son los mercados hay que tener a mano algún parámetro. La ironía acerca de esta curiosa racionalidad de os mercados, debe servir para recordar que si no fuera por la necesidad del simple hecho de que hay que vender a diez lo que se compra a cinco, “El jardín de las delicias” del Bosco sería un poroto de expresión pictórica al lado de los disparates que se retratarían inundando el reino de la riqueza cada vez más abstracta.

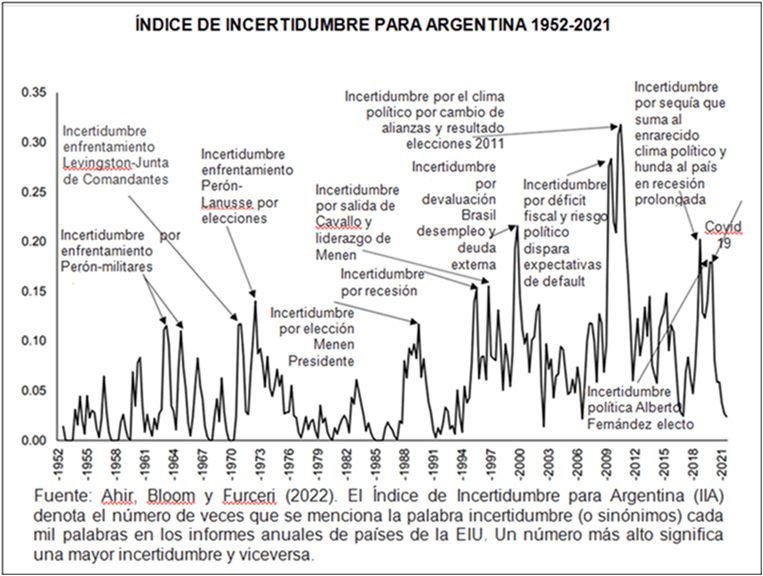

Una versión de ese parámetro para la evaluación objetiva de la relación certidumbre-incertidumbre, conforme la procesan los mercados, la provee el modelo desarrollado por Hites Ahir y Davide Furceri del FMI junto a Nicholas Bloom de Stanford volcado en un paper titulado “El Índice de Incertidumbre Mundial” (IIM) (02/2022 NBER). La relación certidumbre-incertidumbre se resume en el concepto de expectativas en las que los medios juegan su papel. Por eso, el IIM aplicado a la narrativa sobre la Argentina, resulta interesante confrontarlo con los criterios esbozados en el también reciente paper publicado en The Journal of Politics de la universidad de Chicago (27/01/2022) de Guy Grossman, Yotam Margalit y Tamar Mitts bajo el título de “Cómo los ultra ricos utilizan como inversión política poseer medios de comunicación” (How the Ultra-Rich Use Media Ownership as a Political Investment).

WUI despavorido

El trabajo de Ahir, Furceri y Bloom define y calcula el índice IIM o WUI, por sus siglas en inglés (World Uncertainty Index) para un panel de 143 países desde 1952. EL WUI lo usan los grandes proveedores globales de datos para satisfacer las demandas de bancos, fondos de cobertura, corporaciones y legisladores. Para la valoración del WUI se toma en cuenta la frecuencia de aparición del concepto "incertidumbre" (o sinónimos) cada mil palabras en los informes trimestrales de países hechos por Economist Intelligence Unit (EIU) de la revista The Economist. Los autores reconocen que medir la incertidumbre es intrínsecamente difícil, particularmente a través del tiempo y los países, de una manera que permita a los investigadores comparar como afecta a niveles y tasas de crecimiento. Señalan que la incertidumbre es un concepto nebuloso, que refleja la incertidumbre en la mente de los consumidores, la dirección de las empresas y legisladores sobre eventos futuros (que pueden suceder o no). También es un concepto amplio, ya que se relaciona con fenómenos macro como el crecimiento del PIB y fenómenos micro como la tasa de crecimiento de las empresas, así como otros eventos como elecciones, guerras y cambio climático.

Por eso los autores entienden que no resulta sorprendente que distintos investigadores hayan confiado en diferentes métodos para medir la incertidumbre. Señalan que si bien son todos útiles, comparten una limitación importante: generalmente se restringen a un conjunto de economías en su mayoría avanzadas y cuando se enfocan en países de la periferia, los datos están disponibles solo después de principios de la década de 1990. El WUI fue construido para llenar ese vacío.

En contraste con las medidas existentes de incertidumbre de política económica, dos factores ayudan a mejorar la comparabilidad de la WUI entre países. En primer lugar, el índice se basa en una sola fuente que cubre temas específicos: acontecimientos económicos y políticos. En segundo lugar, los informes siguen un proceso y una estructura estandarizados, lo que hace que estos valores sean razonablemente comparables a lo largo del tiempo y de los países. En el lado negativo, solo tienen un informe de EIU por país por trimestre, lo que genera un ruido de muestreo potencialmente bastante grande. Las posibles inquietudes con respecto a la precisión y confiabilidad del WUI los autores las buscan despejar examinando la narrativa asociada con los picos globales de incertidumbre más grandes y constatando que el índice está asociado con una mayor incertidumbre de política económica (IPE), volatilidad del mercado de valores y desacuerdo entre los pronosticadores, y un menor crecimiento del PIB, y tiende a aumentar cerca de las elecciones políticas.

A nivel mundial, el índice se dispara alrededor de los principales eventos como la Guerra del Golfo, la crisis de la deuda del euro, la votación del Brexit y la pandemia de COVID, cuando alcanzó su pico histórico. Habrá que ver si el actual conflicto en curso ucraniano-ruso no lo supera. El nivel de incertidumbre es mayor en los países en desarrollo, pero está más sincronizado entre países avanzados, por sus vínculos comerciales y financieros más estrechos. Los aumentos en el WUI presagian disminuciones significativas en la producción. Este efecto es mayor y más persistente en países con menor calidad institucional, y en sectores con mayores restricciones financieras, particularmente en los países periféricos, casi sin defensas ante los shocks externos. En síntesis, el WUI encuentra que la incertidumbre global ha aumentado significativamente desde 2012. La incertidumbre suele ser baja en los regímenes totalmente autocráticos, donde las perspectivas de un cambio de régimen son escasas. Pero a medida que los países pasan de un régimen de autocracia y anocracia a la democracia, aumenta la incertidumbre. En las economías avanzadas y en desarrollo, la incertidumbre promedio es mayor durante los años de recesión-definidos como años de crecimiento negativo- que durante los años sin recesión.

Nosotros y los miedos (y los medios)

En cuanto al índice aplicado a la Argentina por Ahir, Furceri y Bloom se observa claramente lo que se comenta en el párrafo anterior. Ahora bien ¿por qué las elecciones y las promesas de la democracia aumentan la incertidumbre y con ella la certeza de que se cae el crecimiento? Los autores cuando buscan despejar las dudas sobre la precisión y confiabilidad del WUI sondeando la narrativa, no caen en la cuenta (en verdad no podrían, son economistas neoclásicos) que esa desconfianza en la democracia y en las elecciones se debe en la creencia religiosa de que la economía crece por el lado de la oferta, en la ridícula e infundada concepción de que se puede ahorra más para crecer, en que la oferta crea su demanda.

Nada que ver con la realidad. El consumo productivo (la inversión) es una función creciente del consumo improductivo (consumo a secas). En tanto que tales son, por su propia naturaleza, inversamente proporcionales el uno del otro. ¿Cómo sucede qué, pese a esta contradicción fundamental, el sistema de la economía de mercado no se ha encontrado nunca completamente bloqueado? Esto se debe a que la producción efectiva es constantemente inferior a la producción potencial y puede por lo tanto variar independientemente de esta última. Alguien tiene que ahorrar para crecer, es verdad, pero es un asunto ex post facto, dentro de los márgenes que da esa diferencia.

Lo que sí es verdad que el WUI refleja adecuadamente la caput mortum de los mercados. Pero seguirles el juego en sus términos es comprarse una crisis como el mismo WUI lo mide y anticipa. Repitamos: la incertidumbre promedio es mayor durante los años de recesión. Si la incertidumbre es mayor el dólar se volatiliza y el nivel de la tasa de interés, siempre al alza, no se estabiliza. La presión inflacionaria de de los costos y desde los costos hace el resto. En el comunicado del jueves 3 en el que Ministerio de Economía da cuenta del envío al Congreso del acuerdo alcanzado con el FMI se informa que “este proceso será acompañado por políticas de precios e ingresos que contribuirán a anclar expectativas en pos de una desinflación gradual junto a una continuidad de la recuperación de los ingresos reales”. Ahora si los responsables de política enfrentan la situación con sentido democrático y mejoran la distribución del ingreso, en lugar de estropearla en nombre paradójicamente de lograr mayor certidumbre, de acuerdo al estudio del segundo trío, el de Grossman, Margalit y Mitts, hay qué examinar qué ocurre con los medios de comunicación.

¿Por qué? Por la pregunta que este segundo trío intenta responder con su trabajo: ¿Pueden los ultra ricos moldear los resultados electorales controlando los medios de comunicación que propagan abiertamente sus intereses políticos? La reacción argentina tiene, además del odio de clase, incentivos extras para enredarse en políticas que terminen socavando el mercado interno. El Covid afianzó la posibilidad de desacoplar los puestos de trabajo con la presencia física de los trabajadores. Para el caso, se trata de bajos salarios argentinos que producen para el mercado –digamos- francés o norteamericano a esos precios altos. Una papa para el capital. Pero la condición necesaria es el seguidismo de Washington. En efecto, con las sanciones financieras a Rusia ya suman 21 o 22 las naciones que disgustaron a Washington, encima la mitad de las reservas de Afganistán fueron incautadas para indemnizar a las familias de las víctimas del 11/9. Para convertir a este país es una factoría de bajos salarios que por definición exporta capital no hay que estar en la mira de Washington, sólo darle buenas noticias.

Pero hay que ganar las elecciones. Sucede que la forma en que los consumidores descartan la cobertura mediática sesgada por intereses políticos facciosos es una pregunta que cobra urgencia a medida que un número creciente de multimillonarios combinan la propiedad de los principales medios de comunicación con intereses comerciales y agendas políticas. Para estudiar este fenómeno creciente, el trío toma el caso en el contexto de Israel, del lanzamiento en 2007 del diario Israel Hayom, un periódico de tendencia derechista dura del multimillonario Sheldon Adelson, quien falleció a principios del año pasado. El director del Cohete y el tripulante Jorge Elbaum dieron cuenta de la actuación tras Natalio Nisman de Adelson como titiritero del malogrado fiscal y cuales eran sus santos y señas. El diario de Adelson benefició principalmente a Netanyahu y su partido Likud. Provocó un cambio radical en el dominio de la política nacional por parte de la derecha.

Los resultados hallados por el trío en su estudio destacan el inmenso impacto que los ultra ricos pueden ejercer en la configuración de la política a través de la propiedad de los medios de comunicación. Mientras que algunos modelos teóricos asumen que los lectores pueden descartar (o incluso rechazar) los medios abiertamente sesgados, los resultados del trío sugieren que cuando el desvío consta de múltiples facetas, como el tema, los hechos y la inclinación del encuadre, muchos lectores no descartan completamente el sesgo.

El proyecto de Adelson de influir en el panorama político de Israel mediante la introducción de un importante nuevo medio de comunicación fue un gran éxito. Pero, ¿implica este éxito que las personas ultra ricas pueden esperar obtener resultados similares con su medio de comunicación en cualquier ámbito político? Se pregunta el trío y con prudencia señalan que los datos de un solo caso, por supuesto, no permiten abordar esta cuestión de generalización pero la importancia de este tema quizás justifique cierto grado de especulación. Si la conjetura es correcta, una condición de alcance clave para ejercer tal impacto sería un gran compromiso de recursos, lo suficientemente importante como para garantizar el respaldo a la creación de un producto suficientemente atractivo. Todo esto se juega en el mar de fondo de la deuda externa, cuando la suerte que es grela…

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí