El vertiginoso aumento del riesgo país

- El riesgo país

La aversión al riesgo es uno de los principales aspectos que el poder financiero mira con detenimiento. La cuestión es simple: si la aversión al riesgo aumenta las tasas aumentan, y por tanto la rentabilidad también deberá ser mayor. Nadie apuesta si no cuenta a su favor con un umbral razonable de éxito, por lo tanto el riesgo puede operar como un estimulo o un retraimiento a la inversión. Puede medir la cercanía o lejanía de un escenario de crisis.

Los bancos utilizan diferentes indicadores tales como el riesgo de crédito, el riesgo operacional, el riesgo sistémico, incluso ponderan cuánto capital pueden comprometer en operaciones financieras sobre la base de un porcentaje de sus activos. Pero también conocen y utilizan el índice riesgo país, asociado a las características políticas, institucionales, regulatorias y al desempeño macroeconómico del país donde tendrá lugar la operación. Este índice se aplica en economías emergentes como la nuestra y en el lenguaje especializado de las finanzas se lo conoce como Índice de Bonos de Economías Emergentes (EMBI, por su sigla en inglés).

Sobre la base de las mediciones establecidas en este índice, bancos, fondos de inversión, traders y asesores financieros calculan la diferencia (spread) entre la tasa que pagan los bonos soberanos nominados en dólares de un emergente y los bonos emitidos por el Tesoro de los Estados Unidos, considerados sin riesgo. Así, cuando un inversionista desea analizar el rendimiento esperado sobre bonos de emergentes, establece una sumatoria simple entre el índice de riesgo país y la tasa de interés internacional. Con un cálculo simple puede establecer un valor mínimo de rentabilidad, sobre el que tomará la decisión de realizar o no una inversión. En términos conceptuales, el inversor evalúa si el riesgo ofrece un rendimiento atractivo en función de la eventualidad de pago de los compromisos asumidos por el país que toma deuda. Una vez más, la regla es sencilla: con el índice EMBI también aumenta la probabilidad de impago de los bonos emitidos. Si la tasa de riesgo baja, aumenta la probabilidad de pago.

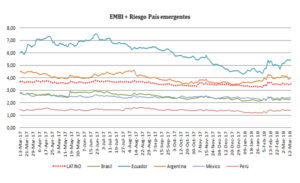

Desde el episodio de la conferencia del Día de los Inocentes, momento en que la política monetaria pasó a depender del Poder Ejecutivo, la brecha entre el índice Argentina y el índice América Latina comenzó a crecer a un ritmo del 10%-12% mensual, incluso antes del impacto que en toda la región produjo la tormenta financiera que golpeó a los principales mercados del mundo en la primera quincena de febrero. (En el cuadro que sigue puede verse el impacto en toda la región.) De acuerdo a la información estadística publicada por el Ministerio de Modernización, el promedio mensual de índice EMBI se incrementó en 2.13% entre diciembre y enero, y un 9.8% entre enero y febrero. Al 14 de marzo, el índice arroja un guarismo de 404 puntos básicos, es decir 52 puntos básicos más que el valor de referencia para América Latina.

Ni la veloz claudicación a las exigencias planteadas en los estrados de New York por los fondos buitre, ni los compromisos de ajuste fiscal, liberación de tarifas y desregulación financiera asumidos en los prospectos de deuda, ni el desarrollo de una política monetaria en favor de los intereses del poder financiero transnacional, lograron colocar el riesgo país argentino por debajo del promedio de América Latina. Y es que el brutal endeudamiento externo combinado con el grave deterioro del déficit comercial y de cuenta corriente que presenta nuestra balanza de pagos y el cada vez mayor peso de los intereses de la deuda sobre el deficit fiscal, no hicieron más que revelar la fragilidad financiera del modelo económico de dominancia del capital financiero sobre la soberanía monetaria del país. Los inversores lo saben y por eso, el índice Argentina comenzó a crecer aún antes que el resto de los países de la región.

El 6 de marzo Morgan Stanley emitió un informe advirtiendo los riesgos que nuestro país presenta desde el punto de vista de la capacidad para cancelar sus compromisos de deuda externa. Entre otros conceptos sostuvo que “el aumento del deficit de cuenta corriente aumenta los riesgos a una disminución del crecimiento y vuelve al país más vulnerable ante un cambio en las condiciones de financiamiento internacional”. Este diagnóstico, que no puede adjudicarse al efecto de episodios coyunturales ni al impacto de algunas medidas económicas, revela que los dueños del poder financiero conocen al detalle la inconsistencia del modelo financiero y económico que las autoridades económicas llevan adelante. Saben que es insustentable en el mediano plazo. A horas del inicio de su misión oficial en el país, la titular del FMI advirtió sobre los mayores riegos relacionados con el endurecimiento en las condiciones financieras de Estados Unidos, que podrían afectar el flujo de fondos hacia los mercados emergentes. Por su lado, las estimaciones del IPC de los Estados Unidos dadas a conocer el día lunes refuerzan las previsiones de que las subas de tasas para este año no serán tres sino cuatro, marcando un sendero de mayor hostilidad desde el punto de vista de las necesidades anuales de financiamiento externo. Resta ver si las subas son de un cuarto o medio punto básico. De producirse lo segundo, la situación podría ser grave para el flujo de fondos financieros que necesita el Tesoro argentino.

El país se endeuda a mayor velocidad y a plazos más cortos. Las condiciones de estrés sobre la capacidad de deuda son tan agudas que el gobierno firmó la Res. 35/2018, a través de la cual se instrumentó el canje de Bonos del Tesoro Nacional, nominados en pesos con vencimiento 2019, que compulsivamente fueran colocados en el Banco Nación mediante Res. 16-E del 8 de febrero de 2017, por un valor nominal equivalente a 25.000 millones de pesos. El canje estira los plazos de vencimiento al 2021. Finanzas también amplió esta semana una emisión por 500 millones de dólares de la letra con vencimiento el 14 de septiembre próximo, y dispuso la emisión de una letra en dólares por 500 millones y otra en pesos por 50.000 millones. La característica de estas letras es que la tasa de interés del título ahora queda directamente en manos del mercado, al que el Ministerio de Finanzas le cedió la atribución de establecer el rendimiento. Una nueva variante que sigue la estrategia de las colocaciones indexadas: el Estado se retira, el ritmo lo pone el mercado.

La semana pasada el Ministro Caputo tuvo que viajar de apuro a dar explicaciones frente a inversores de Wall Street, inquietos por el comportamiento de los títulos argentinos frente a las subas de tasa de interés de los bonos norteamericanos y la caída de los indices Dow Jones y S&P, que afectaron más gravemente a los títulos de renta fija de nuestro país que a los emitidos por otros países de la región. El señor es mañoso, allí dijo que el déficit de cuenta corriente es transitorio, aquí afirmó que cada día dependemos menos del crédito externo. Peña lo apaña. En el ínterin, negocian una línea de crédito con bancos por montos cercanos a los 2.000 millones de dólares. Y es que los inversores del exterior comienzan a mirar con mayor precaución la situación argentina porque los números ya no son confiables. ¿Que pedirán a cambio las entidades que tomen deuda del gobierno? ¿Sumaran a la tasa beneficios de otra estirpe?

Pero volvamos al ministro. ¿Por qué creerle, si a pesar de ser descubiertas sus empresas off shore no declaradas ante la OA y la AFIP, persiste en decir que no tiene nada que ocultar? Sería bueno que la predisposición a rendir cuentas frente a los inversores se replique asistiendo al Honorable Congreso de la Nación. Es allí donde también tiene que dar las explicaciones sobre sus inversiones clandestinas a través de empresas localizadas en guaridas fiscales. El aval oficial al uso de este tipo de instrumentos diseñados para no pagar impuestos y ocultar la verdadera identidad de los beneficiarios finales, es a diferencia de lo expresado por el Jefe de Gabinete en su informe ante el Congreso, un instrumento eficaz para la ingeniería utilizada por la delincuencia financiera en todo el mundo. Por ese motivo es un instrumento protegido al más alto nivel político.

2. El país en riesgo

Mientras los resultados económicos no muestran ningún repunte, el dato del INDEC sobre inflación de febrero arrojó un 2.4% frente a un 1.8% del mes anterior. Proyectado a fin de año arroja un un 28.8% y todas las consultoras ya hacen sus cálculos para acertar las proyecciones. Con estos datos, es difícil que el gobierno consiga bajar el piso del 23% a fin de año. Mientras tanto en la plaza local la cotización de dólar volvió a reactivarse, a pesar de los 500 millones que el BCRA vendió durante la semana pasada. La regla es simple aquí también: si el Central interviene viene la calma, si no aparece la corriente compradora.

Tras mantener la tasa de referencia en 27.25%, el último comunicado de política monetaria del organismo regulador reconoció que el tipo de cambio es el principal ancla anti-inflacionaria. Costó casi dos años de gestión, pero la fuerza de los hechos los obligó a admtirlo en estos términos: “Luego de la pronunciada depreciación observada desde diciembre, durante las últimas semanas el peso siguió mostrando signos de debilidad. En ese contexto, el BCRA decidió intervenir para sostener el valor de la moneda, en la convicción de que, en las condiciones actuales, una depreciación mayor a la ya ocurrida no estaría justificada ni por impactos económicos reales ni por el curso planeado de su política monetaria y que, de no evitarse, tendría el potencial de ralentizar el proceso de desinflación. El Banco Central ratifica su esquema de flotación cambiaria con intervenciones ocasionales, como complemento de su política monetaria, ante dinámicas disruptivas capaces de alterar la marcha de la inflación o de generar efectos negativos en las condiciones financieras. El Banco Central seguirá monitoreando esta situación, y no relajará su política monetaria hasta que se confirmen señales de desinflación compatibles con el sendero buscado”. De este modo el Central confirma que al igual que en el resto de los bancos centrales, preocupa más la volatilidad del tipo de cambio que la administración de la tasa de interés a pesar del mantra que todo este tiempo estuvieron repitiendo los gurúes del inflation targeting, liderados por un Presidente cuya autoridad como máximo responsable del ente regulador pierde cada día mas credibilidad. Al fracaso del plan anti-inflacionario, se suma el vaciamiento de funciones y atribuciones de supervisión frente al mercado y el asedio permanente a trabajadorxs y funcionarixs del banco.

La fuga sigue activa. Desde octubre del año pasado, la formación de activos externos creció a un ritmo promedio del 20% mensual. El ritmo va a seguir en aumento porque todas las válvulas regulatorias previstas para administrar el ingreso y salida de divisas fueron derogadas por la autoridad monetaria. Pero además porque el vaciamiento de funciones y el retiro del mercado de la Superintendencia de Entidades Financieras y Cambiarias, organismo responsable de la supervisión sobre la actividad financiera, vuelven a marcar un rasgo común con la etapa previa a la crisis que puso fin a la experiencia neoliberal de los '90.

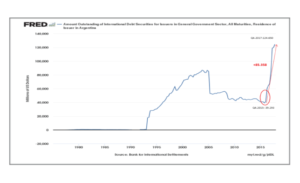

Según información de la base de datos abierta de la Reserva Federal de Saint Louis, el saldo de la deuda externa del gobierno nacional aumentó en 85.358 millones de dólares desde el último trimestre del 2015, es decir un 217%. La falta de dólares vuelve imposible el cumplimiento a término de estas obligaciones. Este es el dato que revisan los inversores del exterior y también por eso citaron a Caputo a rendir cuentas. Hay preocupación por perdurar.

Es difícil escapar a las imágenes que la memoria colectiva guarda de la crisis de 2001. El asesinato de Dario y Maxi, el corralito financiero, el estado de sitio y también el índice de riesgo país transmitido como una droga por los medidos de comunicación, conforman una postal única de aquellos años de marginación, desempleo y criminalización de la pobreza. “Ningún pibe nace chorro” , una bandera que los movimientos sociales y de derechos humanos hicieron propia, refleja el verdadero riesgo país de la Argentina. Las balaceras de ayer al igual que las que hoy son parte de las consecuencias del vaciamiento y la enorme transferencia de ingresos que los sectores ligados al capital financiero internacional, las empresas energéticas y el bloque de poder agro exportador están realizando a través de sus sociedades off shore.

Por eso el seguimiento del riesgo país no debe omitir que el ciclo de endeudamiento que estamos atravesando repercute sobre las condiciones de vida de las clases medias, lxs trabajadorxs y los sectores humildes, que sufren las consecuencias del proceso de deterioro salarial y laboral. Este actúa como contra cara de la desregulación económica, que no es otra cosa más que perdida de derechos.

3. La aversión al riesgo

El sistema financiero le teme profundamente a cualquier alteración de las relaciones de poder entre capital y trabajo. La configuración actual de la ley de valor indica que a mayor deterioro del derecho del trabajo, mayor rentabilidad obtienen los dueños del capital. Cada vez está más fresca la expresión de Marx cuando afirmaba que frente al dinero y la mercancía, es decir frente al poder del capital, el trabajo vivo se manifiesta desnudo como pobreza absoluta, como la sola capacidad de trabajar. La financierización de la economía profundiza esta tensión, haciendo del mundo del trabajo un entramado de relaciones frágiles fundadas más en el azar que en la construcción de una red de poder social susceptible de contrarrestar la fuerza del capital.

Por eso las finanzas desarticulan a diario cualquier ensayo de sindicalización, de intervención regulatoria y de fuerza contracíclica capaz de reducir sus movimientos expansivos. La única manera de reducir el riesgo que las finanzas representan para el bienestar social consiste en romper la lógica de la financierización, invertir sus jerarquías, ponerlas al servicio de la sociedad (y no la sociedad al servicio de aquella). Es por eso que un debate democrático imperioso y necesario es la representación del sindicalismo y los movimientos de la economía popular en la mesa de dirección del ente monetario. Ambos son parte de las fuerzas vivas que generan la riqueza social y que posteriormente se transfiere —de manera ilegal— a las guaridas fiscales.

La aversión al riesgo requiere de un debate más profundo, orientado a reconciliar las finanzas con la sociedad, a transparentarlas y hacer de ellas un ámbito de decisión en el que los sectores del trabajo participen por igual.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí